Jak stosować nowe formularze i kody ubezpieczeniowe

REKLAMA

REKLAMA

Nowe formularze i kody wprowadzono w celu prawidłowego wypełniania dokumentów ubezpieczeniowych przez płatników składek, a tym samym prawidłowego zgłaszania do ubezpieczeń społecznych i ubezpieczenia zdrowotnego oraz rozliczania składek. Nowe formularze umożliwią także rozszerzenie zakresu weryfikacji dokumentów rozliczeniowych, dokonywanej w programach informatycznych (program Płatnik, aplikacja e-Płatnik).

Interpretacje ZUS - jakie są zasady składania wniosków?

Zmiany w formularzach ubezpieczeniowych

Dokumenty zgłoszeniowe

Wzory dokumentów zgłoszeniowych: ZUS ZUA, ZUS ZCNA, ZUS ZZA, ZUS ZIUA, ZUS ZWUA, ZUS ZSWA, dostosowano do zmian wprowadzonych w ustawie o systemie ubezpieczeń społecznych przez ustawę z 29 lipca 2011 r. o zmianie ustawy o zasadach ewidencji i identyfikacji podatników i płatników oraz niektórych innych ustaw (Dz.U. Nr 171, poz. 1016).

Kto może ubiegać się o umorzenie składek ZUS

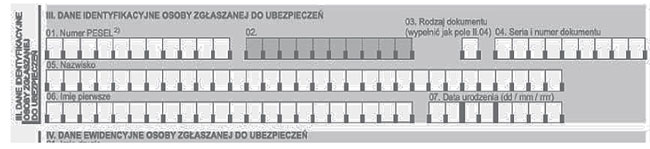

Zmiany te polegają przede wszystkim na usunięciu etykiety (opisu) dla pól, w których wpisywany był numer NIP osoby ubezpieczonej. Pola te zostały zaciemnione i nie należy ich wypełniać (rys. 1). Ustawa o zmianie ustawy o zasadach ewidencji i identyfikacji podatników i płatników oraz niektórych innych ustaw wprowadziła przepisy, zgodnie z którymi odstąpiono od obowiązku posiadania numeru NIP przez osoby fizyczne objęte rejestrem PESEL, jeżeli nie prowadzą działalności gospodarczej lub nie są zarejestrowanymi podatnikami podatku od towarów i usług. Od 1 września 2011 r. płatnicy składek nie byli już zobowiązani do podawania numeru NIP osoby ubezpieczonej, ale dopiero teraz rozporządzenie dostosowano do zmienionego stanu prawnego.

Rys. 1. Zmieniony fragment formularza ZUS ZUA

Dokumenty rozliczeniowe

We wzorach dokumentów rozliczeniowych ZUS DRA, ZUS RCA, ZUS RZA zmiany polegają na wprowadzeniu pól do wykazania należnych składek według wszystkich źródeł ich finansowania (rys. 2). Zmiana ta ułatwi poprawne wypełnianie dokumentów rozliczeniowych przez płatników składek. W dokumentach ZUS RCA i ZUS RZA dodano pola uwzględniające wszystkie źródła finansowania składek (m.in. przez budżet państwa oraz Fundusz Kościelny).

ZUS kwestionuje umowy zawierane z wykładowcami

Zapraszamy na forum ZUS i prawo pracy

W deklaracji ZUS DRA i raporcie ZUS RCA rozdzielono podstawę wymiaru składek na ubezpieczenie chorobowe i wypadkowe na dwie odrębne podstawy. Zapewni to jednoznaczność ewidencjonowania należnych składek w systemie informatycznym ZUS na kontach płatników składek oraz na kontach ubezpieczonych. Pozwoli również na wprowadzenie do programów informatycznych nowych mechanizmów weryfikacji, jeszcze w trakcie wypełniania formularzy u płatnika składek.

Więcej na ten temat przeczytasz na Platformie Księgowych www.inforfk.pl w artykule: "Jak stosować nowe formularze i kody ubezpieczeniowe od 1 listopada 2013 r." >>

REKLAMA

REKLAMA