Zwrot akcyzy - nowy wzór wniosku

REKLAMA

REKLAMA

Nowy wzór wniosku o zwrot akcyzy

Ukazał się nowy wzór wniosku o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej.

REKLAMA

REKLAMA

Wprowadza go rozporządzenie Ministra Rolnictwa i Rozwoju Wsi z dnia 28 czerwca 2013 r. w sprawie wzoru tego wniosku (Dz. U. 2013 poz. 789), które wchodzi w życie z dniem 24 lipca 2013 r. - o tej daty będzie obowiązywał zmieniony wzór wniosku.

W związku z powyższym traci moc rozporządzenie Ministra Rolnictwa i Rozwoju Wsi z dnia 17 stycznia 2012 r. w sprawie wzoru wniosku o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej (Dz. U. poz. 87).

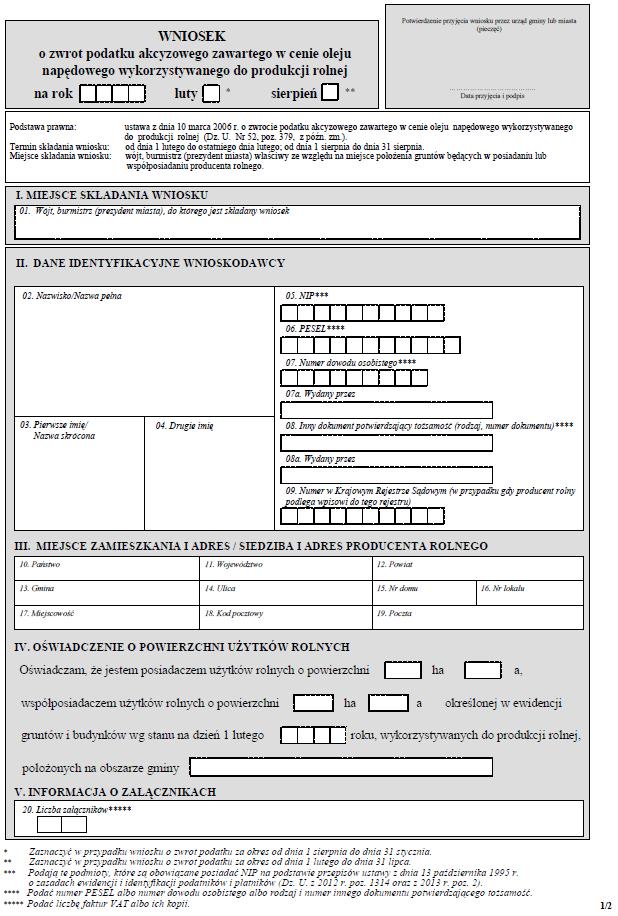

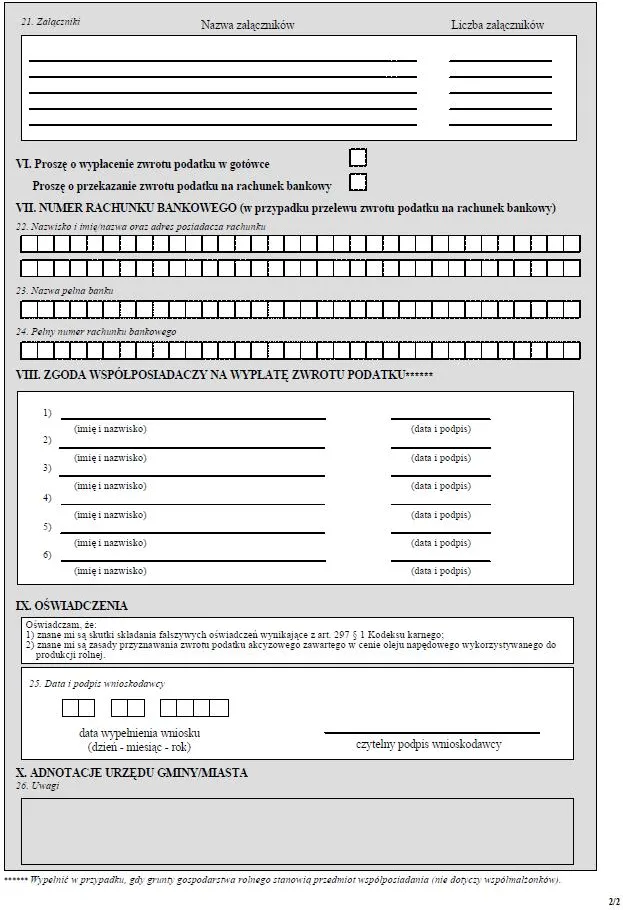

Poniżej nowy wzór wniosku o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej.

REKLAMA

Zwrot akcyzy od paliwa rolniczego w 2013 r.

Zapraszamy na forum Księgowości

Nowe zasady zwrotu akcyzy

Przypomnijmy, że od 13 czerwca 2013 r. obowiązują będą nowe zasady dotyczące zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego w produkcji rolnej.

Ustawa z dnia 8 marca 2013 r. o zmianie ustawy o zwrocie podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej - Dz.U. z 13 maja 2013 poz. 559 wprowadza kilka zmian w ustawie z dnia 10 marca 2006 r. o zwrocie podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej (Dz. U. Nr 52, poz. 379, z późn. zm.), które wejdą w życie 13 czerwca 2013 r.

Zgodnie z obowiązującymi obecnie przepisami ustawa określa zasady oraz tryb zwrotu podatku akcyzowego, zawartego w cenie oleju napędowego oznaczonego kodem CN 2710 19 41 do 2710 19 49 wykorzystywanego do produkcji rolnej. Nowelizacja wprowadza przepis, który umożliwia zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzytywanego do produkcji rolnej w przypadku zmian oznaczeń kodów CN oleju napędowego w Nomenklaturze Scalonej wymienionych w ustawie. Dodatkowo zwrotem podatku akcyzowego wykorzystywanego w produkcji rolnej zostaje objęte biopalio oznaczone kodem CN 3824 90 91.

W ustawie pojawiły się również przepisy, które w założeniu zapobiegać mają dokonywaniu zwrotu podatku producentom rolnym prowadzącym działalność w formie spółek znajdujących się w trudnej sytuacji ekonomicznej. W związku ze zmianami, zwrot podatku nie będzie więc przysługiwał producentowi rolnemu:

1) będącemu spółką z ograniczoną odpowiedzialnością, jeżeli ponad połowa kapitału zakładowego spółki ujawnionego w rejestrze przedsiębiorców Krajowego Rejestru Sądowego została utracona, w tym ponad 1/4 w okresie 12 miesięcy bezpośrednio poprzedzających dzień złożenia wniosku o zwrot podatku;

2) będącemu spółką, w której niektórzy członkowie są w sposób nieograniczony odpowiedzialni za zobowiązania spółki, a ponad połowa jej kapitału zgodnie ze sprawozdaniem finansowym została utracona, w tym 1/4 w okresie 12 miesięcy bezpośrednio poprzedzających dzień złożenia wniosku o zwrot podatku;

3) bez względu na formę spółki, jeżeli istnieją podstawy do ogłoszenia upadłości.

Podatek rolny - zmiana zasad obliczania

Działy specjalne produkcji rolnej - kiedy księgi rachunkowe?

Zminie ulegają również zasady dotyczące dokumentowania wydatków uprawniających do zwrotu podatku. Od 13 czerwca 2013 r. kopie faktur stanowiących dowód zakupu oleju napędowego nie będą już wymagały potwierdzenia za zgodność przez organy administracji publicznej, a tym samym nie powstanie obowiązek uiszczania opłaty skarbowej.

Nowe przepisy wprowadzone rozporządzeniem będą miały zastosowanie po raz pierwszy do wniosków o zwrot akcyzy składanych w sierpniu.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA