Zdecyduj o swojej składce emerytalnej. OFE czy ZUS?

REKLAMA

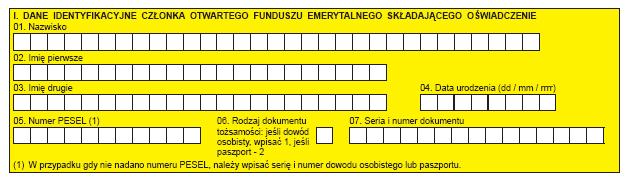

Pobierz: WZÓR OŚWIADCZENIA O PRZEKAZANIU SKŁADKI DO OFE

REKLAMA

REKLAMA

Sprawdź, co Ci się bardziej opłaca - ZUS czy OFE? Kup poradnik z opiniami ekspertów!

REKLAMA

OFE - otwarcie okienka transferowego

Ustawodawca przewidział 4 miesiące (od 1 kwietnia do 31 lipca) na decyzję, aby część przyszłej składki emerytalnej trafiała do OFE, czy na indywidualne subkonto w ZUS. Wprowadzona przez rząd zmiana po raz pierwszy dała szansę ubezpieczonym na taki wybór.

Polecamy: INFORLEX.PL Księgowość i Kadry

Emerytury 2014 - zmiany od 1 lutego

Składki na indywidualnym subkoncie w ZUS lub w OFE

Osoba, która nie zadeklaruje pozostania w OFE, zostanie w ZUS i od tej pory składki, które trafiały do OFE, będą ewidencjonowane na indywidualnym subkoncie w ZUS. Decyzja o pozostaniu w OFE lub wyłącznie w ZUS nie będzie ostateczna. Zmienić zdanie będzie można znów w 2016 roku, a następnie co cztery lata. Oświadczenie można złożyć osobiście, listownie lub przez Internet, na Platformie Usług Elektronicznych ZUS: pue.zus.pl.

Zmiany są częścią reformy systemu emerytalnego, która weszła w życie 14 stycznia br. Co jeszcze się zmieniło? Fundusze przekazały do ZUS nieakcyjną część swoich portfeli i nie mogą już kupować obligacji skarbowych. W zamian mogą więcej inwestować w realną gospodarkę: akcje, obligacje samorządowe, drogowe czy korporacyjne. Zyskały również możliwość pożyczania papierów wartościowych.

Osoby, które zostaną w OFE, będą przekazywały do niego składkę w wysokości 2,92% wynagrodzenia brutto. Pobierane przez fundusze opłaty od składek spadną z 3,5% do 1,75% (w tym z 0,8% do 0,4% opłata na ZUS). Fundusze będą także mniej pobierały za zarządzanie środkami swoich klientów.

Waloryzacja świadczeń emerytalno-rentowych

Podyskutuj o tym na naszym FORUM

Prawo do dziedziczenia przysługuje bez względu na podjętą decyzję. Dodatkowo zostało ono wydłużone w przypadku subkonta w ZUS - zgromadzone środki mogły być dziedziczone do 3 lat po przejściu na emeryturę ubezpieczonego.

Środki zgromadzone w OFE na 10 lat przed osiągnięciem wieku emerytalnego będą stopniowo przenoszone do ZUS na subkonto w celu zminimalizowania ryzyka związanego z wahaniami na giełdzie. Wypłatą emerytur zajmie się ZUS. Ich waloryzacja będzie się odbywała na dotychczasowych zasadach.

Zmiany objęły także trzeci filar, czyli dobrowolne odkładanie na starość. Zasady oszczędzania na Indywidualnych Kontach Emerytalnych są teraz prostsze i bardziej przejrzyste. Procentową ulgę podatkową zastąpiła ulga kwotowa w wysokości 120% średniego wynagrodzenia. Obniżony został także podatek od wypłaty środków z IKZE - z obecnych 18% i 32% do 10%.

REKLAMA

REKLAMA