System e-TOLL ruszył 24 czerwca

REKLAMA

REKLAMA

- Czym jest e-TOLL

- Korzyści

- Jak skorzystać z nowego systemu?

- Przejazdy pojazdów lekkich

- Gdzie znajdziesz informacje o e-TOLL

- Organizacja miejsc poboru opłat odcinek Konin-Stryków (autostrada A2) oraz odcinek Bielany Wrocławskie-Sośnica (autostrady A4)

- Organizacja miejsc poboru opłat na Konin-Stryków (A2)

- Organizacja miejsc poboru opłat na Bielany Wrocławskie-Sośnica (A4)

- Free flow od 1 grudnia 2021 r.

- Ulga podatkowa dla przewoźników

Czym jest e-TOLL

System e-TOLL to nowoczesne rozwiązanie, oparte na technologii pozycjonowania satelitarnego. Zastąpi system viaTOLL, który zostanie wygaszony najpóźniej do 30 września 2021 r.

Nowy system służy do poboru opłaty elektronicznej za przejazd po wybranych odcinkach dróg krajowych. Umożliwi on opłacanie przejazdów pojazdów ciężkich i lekkich.

Wraz ze startem systemu na miejscach poboru opłat autostrad A2 Konin-Stryków oraz A4 Wrocław-Sośnica, dla użytkowników systemu e-TOLL i viaTOLL zostaną uruchomione dedykowane prawe, skrajne pasy przejazdowe. Wprowadzono możliwość rozliczania opłaty za przejazd autostradą z wykorzystaniem aplikacji mobilnej e-TOLL PL, która od 24 czerwca będzie dostępna w sklepach Google Play i App Store.

REKLAMA

REKLAMA

Korzyści

System e-TOLL to przede wszystkim kompleksowa obsługa online bez konieczności wizyty w punkcie obsługi i podpisania umowy, wgląd w historię opłat i zarządzenie kontem oraz możliwość wyboru urządzenia do przekazywania danych geolokalizacyjnych.To n

owoczesny, wygodny sposób opłacenia przejazdu po drogach płatnych przez pojazdy ciężkie (powyżej 3,5 tony) w całej sieci dróg liczącej ok. 3 700 km, a także przez pojazdy lekkie na odcinkach autostrad zarządzanych przez Skarb Państwa. To oszczędność pieniędzy i czasu. To poprawa komfortu przejazdu.

Jak skorzystać z nowego systemu?

Wystarczy się zarejestrować, najprościej przez Internetowe Konto Klienta (IKK) i wybrać sposób przekazywania danych do systemu (OBU, ZSL lub aplikacja mobilna) oraz określić sposób płatności za przejazd. Rejestracji można także dokonać osobiście w Miejscach Obsługi Klienta (MOK). Lista otwartych MOK jest dostępna na www.etoll.gov.pl.

Użytkownicy sami będą mogli wybrać najwygodniejszy dla nich sposób przekazywania danych geologalizacyjnych do systemu:

REKLAMA

- Aplikacja mobilna e-TOLL PL – już dziś dostępna do bezpłatnego pobrania w Google Play lub AppStore. Aplikacja jest zintegrowana z systemem SENT, dzięki czemu za jej pośrednictwem możliwe będzie jednoczesne przekazywanie danych geolokalizacyjnych na potrzeby poboru opłat drogowych oraz przewozu towarów objętych systemem SENT.

- OBU – do nabycia u operatora OBU lub w sieci dystrybucji Ministerstwa Finansów.

- ZSL – należy sprawdzić czy system ZSL zainstalowany w pojeździe jest kompatybilny

z e-TOLLem. Jeśli tak, konieczne jest poproszenie operatora o uruchomienie usługi. Jeśli urządzenie nie jest zgodne, należy je wymienić.

Przejazdy pojazdów lekkich

Użytkownicy pojazdów lekkich (o łącznej DMC nieprzekraczającej 3,5 tony) posiadający spersonalizowane urządzenie viaAUTO lub posiadający bezpłatną aplikację e-TOLL PL mogą od 24 czerwca 2021 r. korzystać z systemu e-TOLL na autostradach A2 Konin-Stryków i A4 Wrocław-Sośnica, poruszając się dedykowanymi oznaczonymi pasami ruchu.

Gdzie znajdziesz informacje o e-TOLL

Szczegółowe informacje o nowym systemie opublikowane są na stronie internetowej etoll.gov.pl. Telefoniczne Centrum Obsługi Klienta udziela całodobowo informacji w 4 językach (polskim, angielskim, niemieckim, rosyjskim). Użytkownicy mogą korzystać z pomocy konsultantów pod numerami telefonów:

- 800 101 101 - numer bezpłatny dla użytkowników telefonów stacjonarnych w Polsce

- +48 22 521 10 10 - numer płatny dla użytkowników telefonów komórkowych oraz dla użytkowników z zagranicy – opłata za połączenie zgodna z cennikiem operatora.

Do dyspozycji użytkowników jest również adres mailowy kontakt@etoll.gov.pl

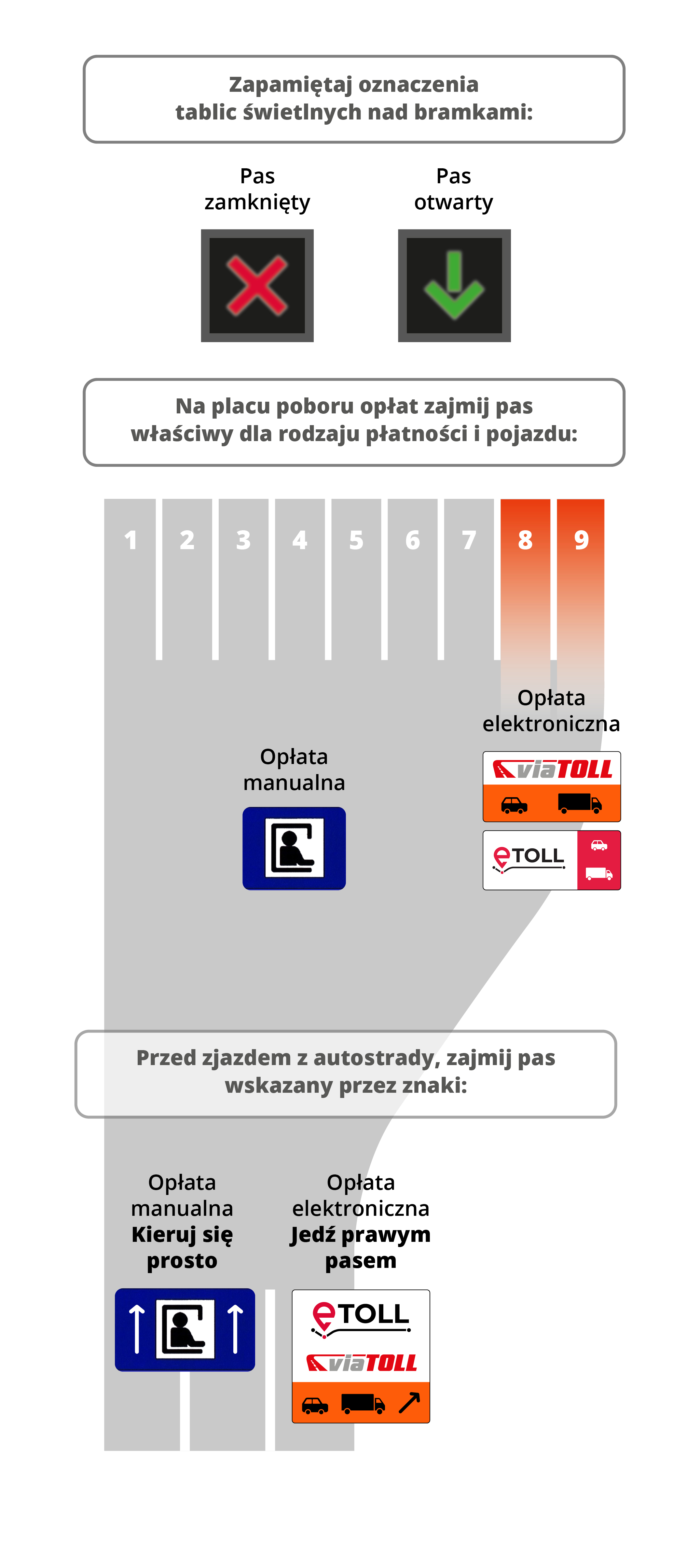

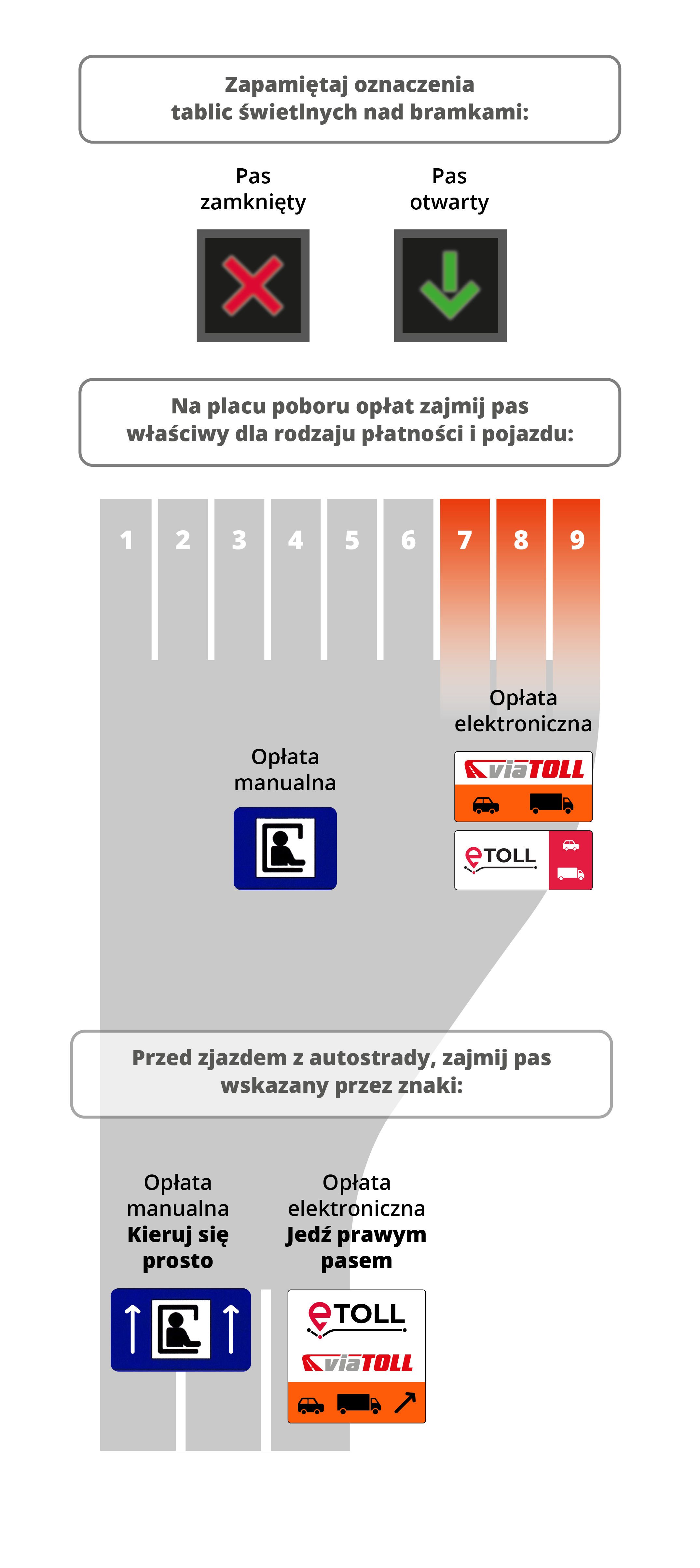

Organizacja miejsc poboru opłat odcinek Konin-Stryków (autostrada A2) oraz odcinek Bielany Wrocławskie-Sośnica (autostrady A4)

WJAZD

Wjeżdżając na autostradę przez miejsca poboru opłat należy zwrócić uwagę, aby wybrać odpowiedni pas wjazdowy. Każdy z nich został w jasny i czytelny sposób oznakowany, ułatwiając tym samym kierowcom sprawny wjazd na autostradę płatną. Zielona strzałka, oznacza, że pas jest otwarty dla ruchu, zaś czerwony krzyżyk, że jest zamknięty.

Kierowcy, którzy chcą skorzystać z manualnej metody płatności powinni wybrać dowolny, otwarty pas wjazdowy z lewej strony miejsca poboru opłat, który nie został oznaczony znakiem e-TOLL i pobrać bilet.

Kierowcy pojazdów osobowych korzystający z elektronicznej metody płatności w systemie e-TOLL powinni wybrać pasy, nad którymi znajduje się znak e-TOLL. W zależności od lokalizacji miejsca poboru opłat będzie to:

- Na odcinku A2 Konin-Stryków - pierwszy skrajny pas ruchu na stacjach poboru opłat (SPO) lub dwa skrajne pasy ruchu na placach poboru opłat (PPO), licząc od prawej strony oznaczone tablicą ze znakiem e-TOLL.

- Na odcinku A4 Wrocław –Sośnica - pierwszy skrajny pas ruchu na stacjach poboru opłat (SPO) lub dwa skrajne pasy ruchu na placach poboru opłat (PPO), licząc od prawej strony oznaczone tablicą ze znakiem e-TOLL.

Na dedykowanych pasach wjazdowych e-TOLL nie będzie możliwości pobrania biletu

WYJAZD

Wyjeżdżając z autostrad przez miejsca poboru opłat należy zwrócić uwagę, aby wybrać odpowiedni pas zjazdowy. Każdy z nich został w jasny i czytelny sposób oznakowany, ułatwiając tym samym kierowcom sprawne opuszczenie drogi płatnej. Zielona strzałka, oznacza, że pas jest otwarty dla ruchu, zaś czerwony krzyżyk, że jest zamknięty.

Kierowcy, którzy chcą skorzystać z manualnej metody płatności powinni wybrać dowolny, otwarty pas zjazdowy z lewej strony placu poboru opłat, nad którym znajduje się znak symbolizujący inkasenta poboru opłat. Liczba otwartych pasów zależy od natężenia ruchu.

Kierowcy pojazdów osobowych korzystający z elektronicznej metody płatności w systemie e-TOLL powinni wybrać pasy, nad którymi znajduje się znak e-TOLL. W zależności od lokalizacji miejsca poboru opłat będzie to:

- Na odcinku A2 Konin-Stryków - pierwszy skrajny pas ruchu na stacjach poboru opłat (SPO) lub dwa skrajne pasy ruchu na placach poboru opłat (PPO), licząc od prawej strony oznaczone tablicą ze znakiem e-TOLL.

- Na odcinku A4 Wrocław –Sośnica - pierwszy skrajny pas ruchu na stacjach poboru opłat (SPO) lub trzy skrajne pasy ruchu na placach poboru opłat (PPO), licząc od prawej strony oznaczone tablicą ze znakiem e-TOLL.

Pasy dedykowane dla użytkowników systemu e-TOLL oznakowane są poniższym znakiem:

eToll logo

Na dedykowanych pasach wyjazdowych e-TOLL nie będzie możliwości uiszczenia opłaty za przejazd gotówką, kartami płatniczymi oraz kartami flotowymi.

Organizacja miejsc poboru opłat na Konin-Stryków (A2)

eToll oznaczenia A2

Organizacja miejsc poboru opłat na Bielany Wrocławskie-Sośnica (A4)

eToll oznaczenia A4

Free flow od 1 grudnia 2021 r.

Od 1 grudnia 2021 r. przejazd państwowymi odcinkami autostrad będzie się odbywał bez zatrzymywania się przed bramkami. Kierowcy pojazdów lekkich będą mogli opłacić przejazd na dwa sposoby:

- zakup biletu autostradowego np. na stacji benzynowej podając numer rejestracyjny pojazdu,

- na podstawie danych geolokalizacyjnych przekazywanych do e-TOLL, analogicznie jak to ma miejsce dla pojazdów ciężkich – OBU/ZSL lub z wykorzystaniem aplikacji e-TOLL PL.

Ulga podatkowa dla przewoźników

Ulga podatkowa będzie dotyczyć urządzeń OBU/ZSL. Będzie można odliczyć od dochodu poniesione w 2021 r. koszty nabycia urządzeń OBU/ZSL (zakup, leasing) i ich utrzymania np. kosztów abonamentu.

Wysokość odliczenia będzie uzależniona od liczby posiadanych urządzeń OBU/ZSL.

Maksymalna wysokość ulgi to 500 zł (netto) na każdy pojazd podatnika, który w 2021 r. dokonał przejazdu i zapłacił za niego elektronicznie.

Materiały:

Organizacja miejsc poboru opłat na Konin-Stryków (A2)

Organizacja miejsc poboru opłat na Bielany Wrocławskie-Sośnica (A4)

REKLAMA

REKLAMA