Cena koszyka wielkanocnych produktów w 2022 roku

REKLAMA

REKLAMA

Koszyk wielkanocny 2022 droższy o 5,1% niż w zeszłym roku

W naszym wielkanocnym koszyku znalazły się następujące produkty: dwa jajka, 100g kiełbasy, 300g chleba, 40g chrzanu, 10g soli i 100-gramowy zając z czekolady. Obok cen za chleb, sól i chrzan, najbardziej od zeszłego roku wzrosła cena jaj – aż o 10,7%. Nieco mniejsza różnica dotyczy czekolady – 3,1 % oraz wędlin – 0,9%. W sumie za koszyk wielkanocny zapłacimy w tym roku o 5,1 % więcej niż w ubiegłym roku.

– Tegoroczne Święta Wielkanocne będą inne niż w zeszłym roku bowiem na początku 2021 roku gospodarki dopiero wychodziły z kryzysu związanego z pandemią COVID-19, a ceny pozostawały dość stabilne – mówi Adam Śmietanka, ekspert CASE - Centrum Analiz Społeczno-Ekonomicznych. – Obecnie, szereg czynników jak np. zwiększony popyt, czy wojna w Ukrainie powoduje bardzo istotny wzrost cen produktów spożywczych na całym świecie.

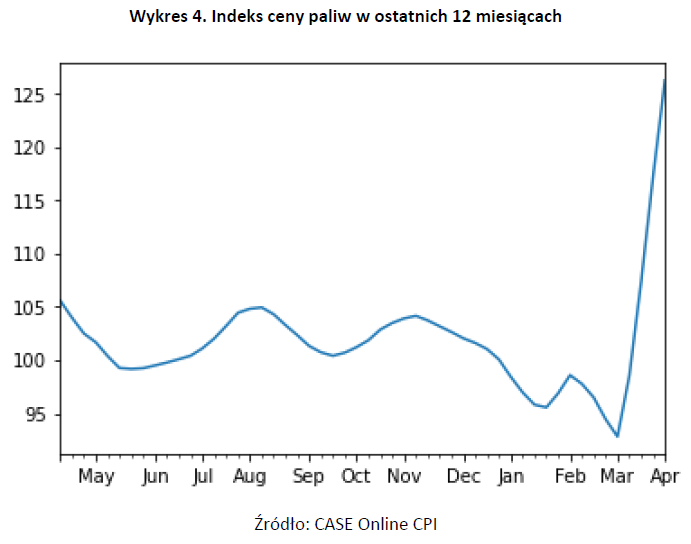

Według danych Organizacji Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO) indeks cenowy w marcu 2022 osiągnął poziom 159,3 (bazą jest okres 2014-2016) – o 17,9 punktu wyższy niż miesiąc wcześniej i stanowiący nowy rekord odczytów. Do tego dochodzi także istotny wzrost cen energii i paliw – te ostatnie rosły w ostatnim czasie na polskich stacjach nawet o 25% miesiąc do miesiąca.

REKLAMA

REKLAMA

Ceny żywności a stawki VAT

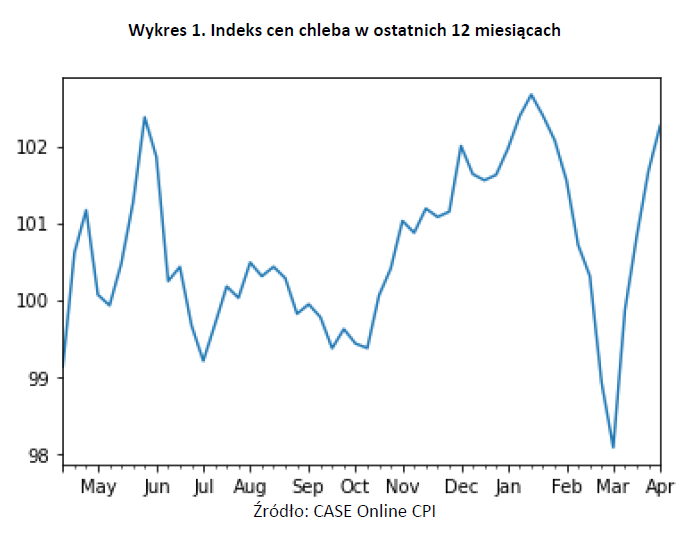

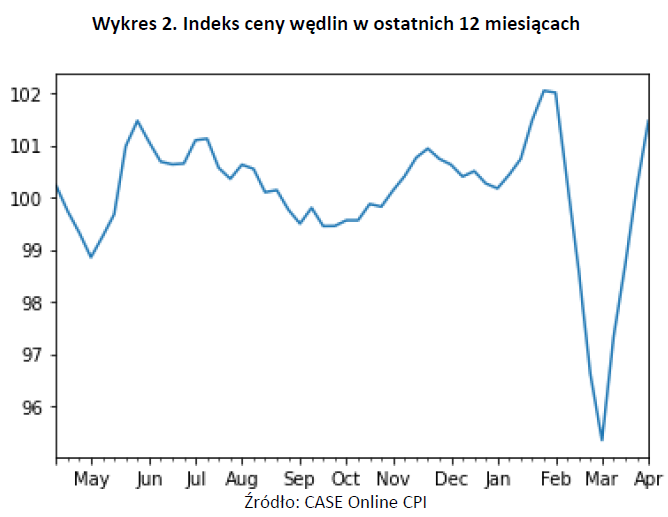

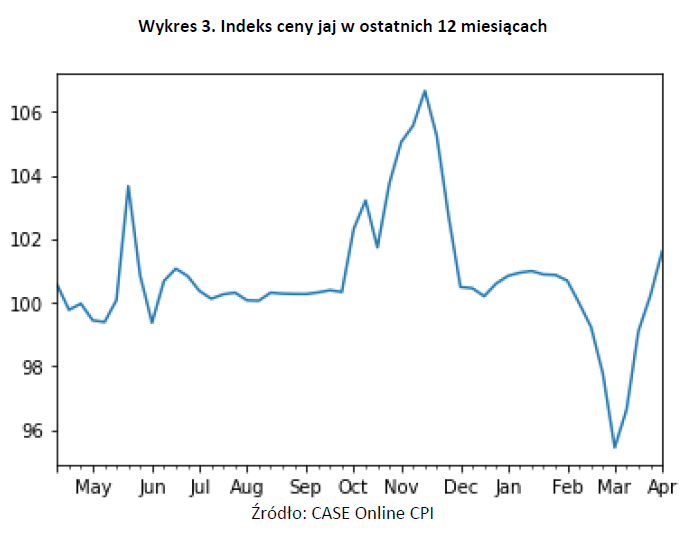

Na wykresach indeksów cenowych poszczególnych produktów wyraźnie widoczny jest spadek cen w okolicy lutego i marca bieżącego roku – jest to efekt wprowadzonego w lutym zerowego VATu na niektóre produkty spożywcze (z 5% do 0%).

– Z całą pewnością bez wprowadzenia zerowego VATu obserwowane obecnie ceny byłyby jeszcze wyższe, choć jak wynika z analiz CASE w bezpośrednim następstwie tej zmiany ceny żywności spadły średnio o 2,1%. Oznacza to, że nie cała obniżka podatku znalazła odzwierciedlenie na półkach sklepowych. Warto także pamiętać, że jest to tylko pewnego rodzaju odroczenie wzrostów cen i z całą pewnością zaobserwujemy skokowy ich wzrost kiedy stawki VAT wrócą do poziomu sprzed obniżki, co według planów rządu nastąpić ma z końcem lipca – dodaje Śmietnaka.

Zapraszamy do zapoznania się z wykresami poniżej.

REKLAMA

Ceny chleba kwiecień 2021 - kwiecień 2022 CASE Online CPI

CASE - Centrum Analiz Społeczno-Ekonomicznych

Ceny wędlin kwiecień 2021 - kwiecień 2022 CASE Online CPI

CASE - Centrum Analiz Społeczno-Ekonomicznych

Ceny jaj kwiecień 2021 - kwiecień 2022 CASE Online CPI

Ceny jaj kwiecień 2021 - kwiecień 2022 CASE Online CPI

CASE - Centrum Analiz Społeczno-Ekonomicznych

Ceny paliw kwiecień 2021 - kwiecień 2022 CASE Online CPI

CASE - Centrum Analiz Społeczno-Ekonomicznych

Źródło wykresów: CASE Online CPI

Źródło: CASE - Centrum Analiz Społeczno-Ekonomicznych

REKLAMA

REKLAMA