Ceny żywności 2022 - największe podwyżki jeszcze przed nami

REKLAMA

REKLAMA

- Inwazja Rosji na Ukrainę podniosła i tak już wysokie ceny artykułów spożywczych

- Ceny detaliczne nie dostosowały się jeszcze w pełni do stosowanych już wyższych cen produktów rolnych

- Ceny detaliczne podstawowych produktów konsumpcyjnych, takich jak olej czy mąka, mają jeszcze wiele do nadrobienia

- Producenci żywności konfekcjonowanej potwierdzają, że wzrost cen jeszcze się nie skończył

- Możliwy wzrost cen żywności o ponad +10% w 2022 roku

- Poprzednie epizody wysokiej inflacji pokazały, że detaliści absorbują tylko ułamek podwyższonych kosztów

- Detaliści mają obecnie większą siłę cenową niż w minionych okresach szczytowej inflacji

- Europejscy konsumenci powinni przygotować się w 2022 roku na wzrost rachunków za żywność o 250 EUR

Inwazja Rosji na Ukrainę podniosła i tak już wysokie ceny artykułów spożywczych

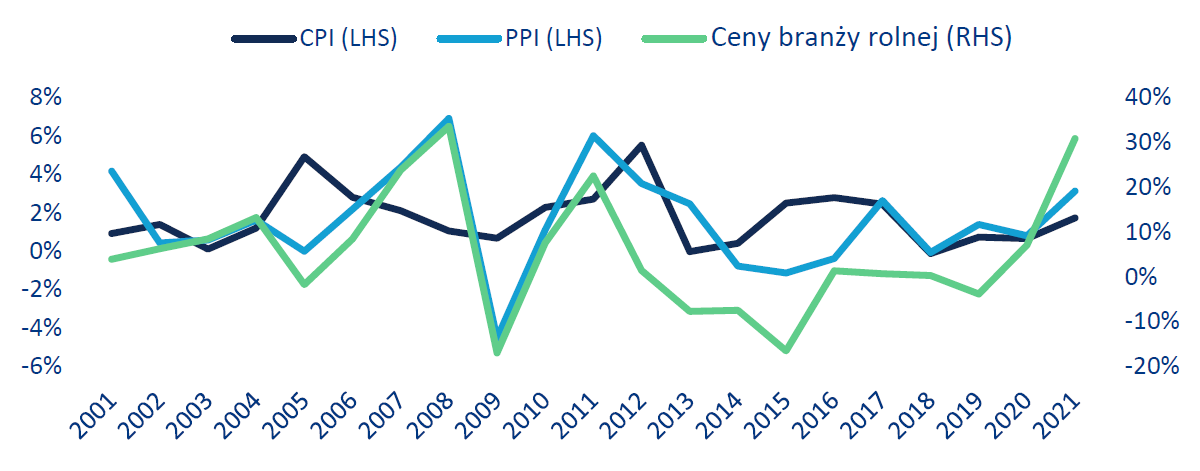

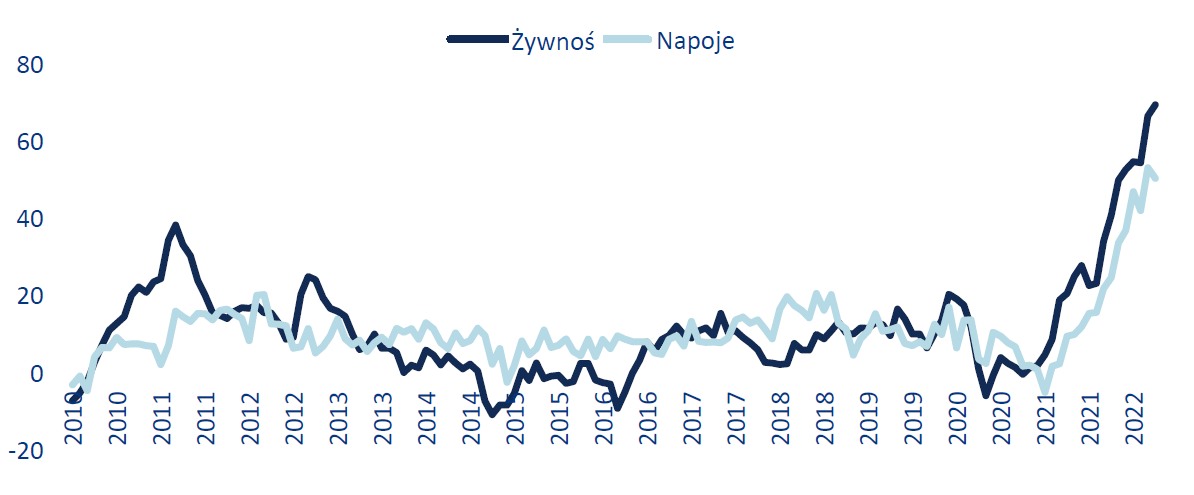

Połączenie silnego wzrostu popytu, wyższych kosztów nakładów (nawozy, energia elektryczna, opłaty za transport) i lat niższych plonów spowodowało, że ceny żywności oczekiwane przez branżę rolniczą wzrosły o +30,8% w 2021 roku, podnosząc tym samym wskaźnik do poziomu obserwowanego po raz ostatni w 2012 roku. Ponieważ wzrost cen wyraźnie przyspieszył w drugiej połowie roku, konsumenci europejscy tylko częściowo odczuli skutki kryzysu w 2021 roku, przy czym ceny producentów żywności wzrosły o +3,1%, a ceny detaliczne żywności o +1,7% w porównaniu z rokiem 2020.

Chociaż producenci i sprzedawcy żywności już na początku roku spodziewali się dalszej inflacji cen żywności w 2022 roku, to inwazja Rosji na Ukrainę dodatkowo zwiększyła obawy o wyższe tempo wzrostu cen żywności, biorąc pod uwagę znaczenie tych krajów na rynkach towarów rolnych. Obecnie przewiduje się wzrost cen pobieranych przed producentów rolnych o kolejne +22,9% w 2022, dlatego konsumenci europejscy powinni przygotowywać się na bezprecedensowe zwiększenie detalicznych cen żywności (Wykres 1).

REKLAMA

REKLAMA

Wykres 1: Ceny artykułów spożywczych dla konsumentów w strefie euro, ceny producentów oraz międzynarodowe ceny produktów rolnych (% zmiana w ujęciu rocznym)

Media

Źródła: Eurostat, World Bank, Dział Analiz Allianz

Ceny detaliczne nie dostosowały się jeszcze w pełni do stosowanych już wyższych cen produktów rolnych

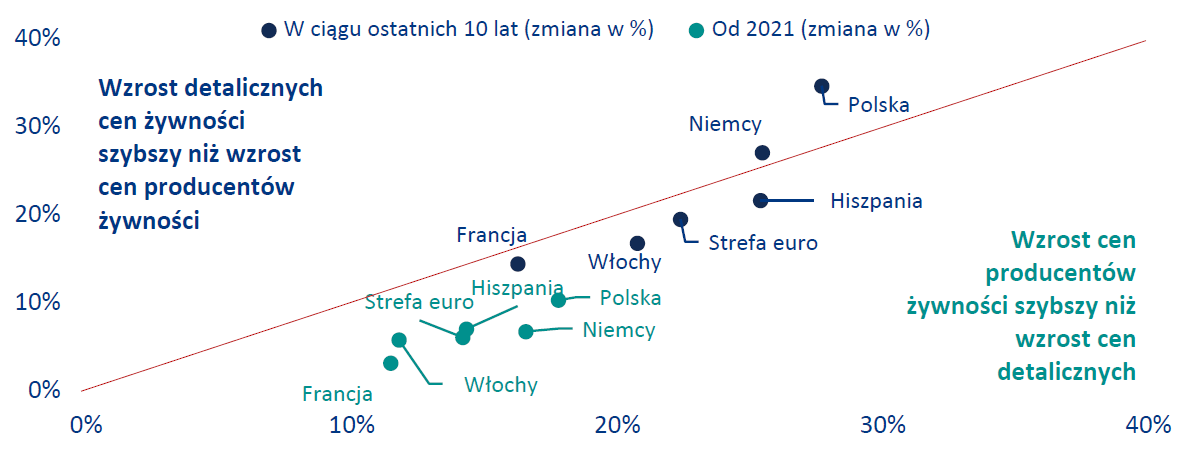

Patrząc na ceny producentów żywności i ceny detaliczne żywności w ciągu ostatnich 10 lat stwierdzamy, że oba wskaźniki w krajach strefy euro podążały podobnymi trajektoriami, co sugeruje, że wyższe ceny producentów w dłuższej perspektywie czasowej są zgodne z wzrostem cen detalicznych (Wykres 2). W krótkim okresie zwykle można zauważyć opóźnienie między wzrostem cen producentów a wzrostem cen detalicznych - głównie ze względu na zapasy i wcześniejsze umowy między producentami a detalistami. W krótkim okresie zwykle można zauważyć opóźnienie między wzrostem cen producentów a wzrostem cen detalicznych - głównie ze względu na zapasy i wcześniejsze umowy między producentami a detalistami. Analizując bardziej szczegółowo różnicę między cenami producentów żywności a cenami detalicznymi od 2021 roku widzimy, że ceny detaliczne w dużej mierze nie odzwierciedlają wyższych cen żywności i są zaledwie w połowie drogi do zrównoważenia wyższych cen producentów żywności.

REKLAMA

Wykres 2: Zmiana wskaźnika cen producentów żywności i napojów (skala pozioma, %) w porównaniu ze zmianą wskaźnika cen konsumpcyjnych żywności i napojów (skala pionowa, %)

Media

Źródła: Eurostat, Dział Analiz Allianz

Ceny detaliczne podstawowych produktów konsumpcyjnych, takich jak olej czy mąka, mają jeszcze wiele do nadrobienia

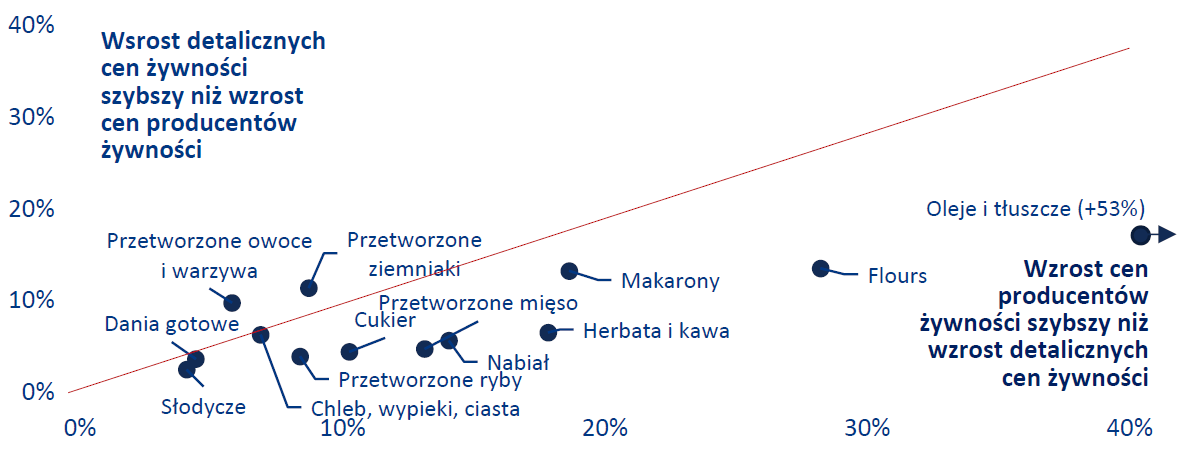

Po rozbiciu danych zbiorczych do poziomu produktów (Wykres 3), obserwujemy znaczne zróżnicowanie pomiędzy podstawowymi artykułami spożywczymi. Nie jest zaskoczeniem, że ceny producentów wzrosły najbardziej w kategoriach, w których Rosja i Ukraina mają duże udziały w międzynarodowych rynkach surowców, takich jak oleje i tłuszcze (+53%), mąki (+28%) i makarony (+19%). W niektórych kategoriach produktów zakłócenia były tak silne, że powstały niedobory (typowym przykładem jest olej słonecznikowy), co przyczyniło się do wzrostu cen substytutów (oliwa z oliwek). Wielkość i zakres wzrostu w innych kategoriach przypomina, że napięcia cenowe rozpoczęły się na długo przed konfliktem i uwzględniały ogólny wzrost kosztów produkcji.

Wykres 3: Zmiana wskaźnika cen producentów (skala pozioma, %) w porównaniu ze zmianą wskaźnika cen konsumpcyjnych dla wybranych pozycji (skala pionowa, %) od 2021 roku w strefie euro

Media

Źródła: Eurostat, Dział Analiz Allianz

Producenci żywności konfekcjonowanej potwierdzają, że wzrost cen jeszcze się nie skończył

W danych finansowych wiodących firm produkujących żywność konfekcjonowaną za I kwartał 2022 znajdujemy kolejne dowody na to, że w najbliższym czasie dojdzie do kolejnych podwyżek cen detalicznych. Wzrost przychodów w I kwartale był ogólnie dodatni i w dużej mierze napędzany przez wyższe ceny sprzedaży, przy czym wzrost w ujęciu rocznym okazał się jednocyfrowy. Firmy wspomniały również, że obecne ceny nie odzwierciedlają jeszcze wpływu wojny na Ukrainie, a inflacja wynika nie tylko z wyższych kosztów produkcji żywności, ale również z rosnących kosztów transportu, pracy i pakowania. Przeprowadzone niedawno badanie wśród europejskich firm zajmujących się produkcją żywności i napojów przyniosło podobne wnioski - przytłaczająca większość respondentów spodziewa się dalszego wzrostu cen w ciągu najbliższych trzech miesięcy (Wykres 4).

Wykres 4: Sondaż wśród przedsiębiorstw – „Jakich zmian oczekują Państwo w zakresie cen sprzedaży w ciągu najbliższych trzech miesięcy” (bilans opinii, strefa euro)

Media

Źródło: DGECFIN

Możliwy wzrost cen żywności o ponad +10% w 2022 roku

Dokładne tempo wyrównywania się cen detalicznych żywności z cenami producentów żywności pozostaje wysoce niepewne ze względu na zmienność obecnego otoczenia. Aby przedstawić rozsądny zakres szacunków, obliczyliśmy wpływ na ceny żywności w 2022 roku, jeśli miałyby one odzwierciedlać 75% lub 100% wzrostu cen producentów żywności zaobserwowanego między styczniem 2021 roku a marcem/kwietniem 2022 roku (ostatnie dostępne dane) we wszystkich krajach (Tabela 1). Sądząc według dotychczasowych epizodów wysokiej inflacji i obecnej sytuacji na rynku uważamy, że ceny detaliczne żywności będą odzwierciedlać co najmniej 75% obecnego wzrostu cen producentów żywności, dzięki czemu inflacja żywności w Europie i wszystkich głównych krajach europejskich w 2022 znajdzie się nieco poniżej lub powyżej granicy 10%. Zgodnie z prognozą Banku Światowego dla cen towarów rolnych, ceny detaliczne żywności osiągną równowagę lub zaczną się obniżać na początku 2023 roku.

Na koniec 2022 roku ryzyko jest jednak wyraźnie na plusie. Szczególnie duzi eksporterzy towarów żywnościowych, którzy wprowadzają trwałe ograniczenia w handlu międzynarodowym, mogą napędzić kolejną rundę wzrostu cen na wszystkich poziomach, od cen towarów do cen detalicznych.

W poniższych akapitach przedstawiamy uzasadnienie dla hipotezy zakładającej przeniesienie 75% podwyżki kosztów.

Tabela 1: Szacunkowa zmiana cen detalicznych żywności przy różnych scenariuszach przeniesienia wzrostu kosztów

|

Kraj / region |

Zmiana detalicznych cen żywności w 2022, jeżeli… |

|

|

Detaliczne ceny żywności będą odzwierciedlać 75% wzrostu cen producentów żywności |

Detaliczne ceny żywności będą odzwierciedlać 100% wzrostu cen producentów żywności |

|

|

Strefa euro |

9,5% |

13,0% |

|

UE27 |

9,4% |

12,9% |

|

Francja |

8,2% |

11,0% |

|

Hiszpania |

9,5% |

13,0% |

|

Włochy |

8,3% |

11,3% |

|

Niemcy |

10,7% |

14,8% |

|

Polska |

10,6% |

15,0% |

Źródła: Eurostat, Obliczenia Działu Analiz Allianz

Poprzednie epizody wysokiej inflacji pokazały, że detaliści absorbują tylko ułamek podwyższonych kosztów

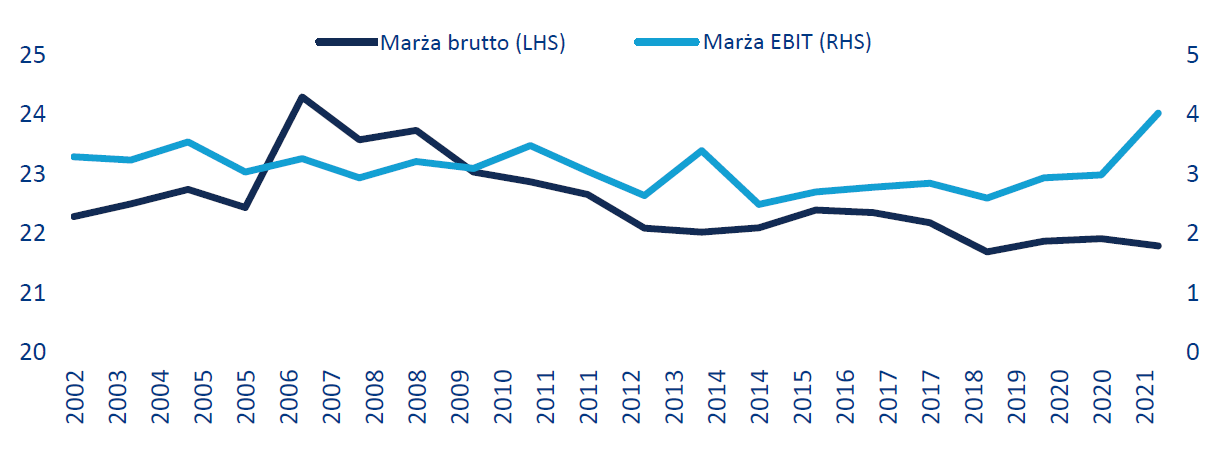

Patrząc na marże brutto i EBIT notowanych na giełdzie europejskich detalistów spożywczych we wcześniejszych okresach wysokiej inflacji cen żywności (2007-2008, 2011-2012) zauważamy, że marże zysku były tylko nieznacznie niższe (Wykres 5). Mediana marży brutto zmniejszyła się o około -50 pkt bazowych do -70 pkt bazowych w ujęciu rocznym, gdy inflacja żywności osiągnęła najwyższy poziom, podczas gdy mediana marży EBIT zmniejszyła się o skromniejsze -30 pkt bazowych do -40 pkt bazowych w porównaniu z wcześniejszymi trendami. Zgodnie z poprzednim wykresem pokazującym długoterminową zbieżność cen producenta i cen detalicznych, różnica pomiędzy marżą brutto i marżą EBIT sugeruje, że firmy mają tendencję do nieodzwierciedlania w pełni wyższych kosztów zakupu w swoich cenach w krótkiej perspektywie, aby zachować swoje udziały w rynku i zoptymalizować koszty w dalszej części rachunku zysków i strat (sprzedaż, koszty ogólne i administracyjne, inwestycje itp.).

Wykres 5: Zysk brutto i marża EBIT notowanych na giełdzie europejskich detalistów branży spożywczej, mediana

Media

Źródło: Bloomberg

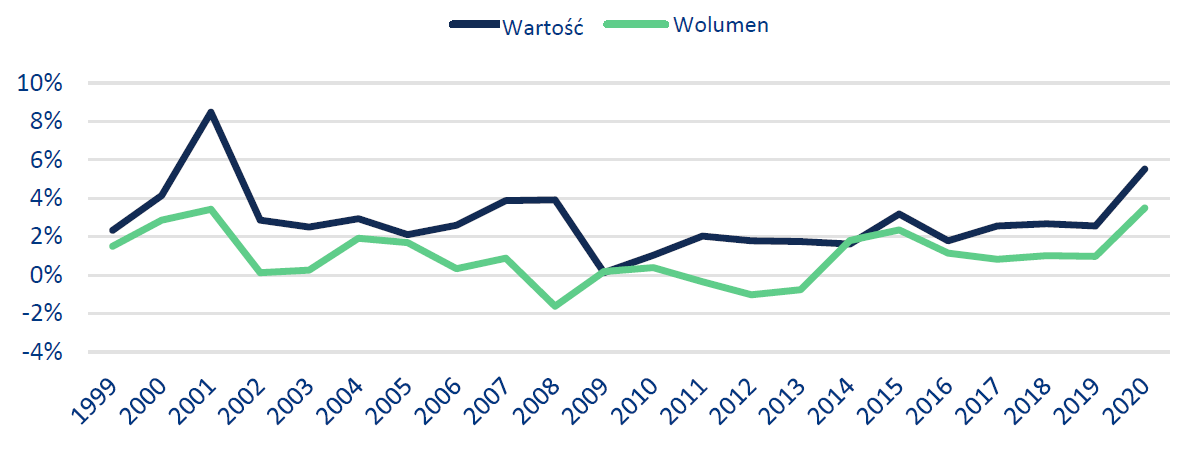

Powodem numer jeden stojącym u podstaw siły cenowej detalistów jest to, że produkty żywnościowe są podstawowymi produktami i jako takie w ujęciu ilościowym pozostają odporne na pogorszenie koniunktury gospodarczej w porównaniu z towarami drugiej potrzeby. W ciągu ostatnich 20 lat w strefie euro wydatki gospodarstw domowych na żywność nigdy nie były ujemne w ujęciu wartościowym, a w ujęciu ilościowym były nieznacznie ujemne w latach 2008, 2012 i 2013 (Wykres 6).

Wykres 6: Wydatki konsumpcyjne gospodarstw domowych na żywność i napoje, strefa euro, zmiana w %

Media

Źródła: Eurostat, Dział Analiz Allianz

Jednak ta pozorna stabilność konsumpcji żywności na poziomie zagregowanym jest myląca. Najczęstszym zachowaniem konsumentów w sytuacji szybko rosnących cen jest zaspokajanie podobnych potrzeb poprzez wybieranie tańszych substytutów lub produktów konkurencyjnych. Konsumenci również zazwyczaj tak dostosowują swoje koszyki, aby zaoszczędzić na wydatkach na towary lub marki, które najbardziej cenią. Pod tym względem okresy wysokiej inflacji stanowią prawdziwe wyzwanie konkurencyjne dla detalistów, którzy muszą znaleźć właściwą równowagę, aby zachować zarówno minimalne poziomy sprzedaży, jak i rentowności. Detaliści zazwyczaj radzą sobie z okresami wysokiej inflacji poprzez uważne zarządzanie asortymentem cenowym, czyli dostosowywanie podwyżek cen poszczególnych produktów w zależności od obserwowanej elastyczności cenowej. Typową strategią wśród sprzedawców detalicznych jest poświęcenie marży zysku na towarach o wysokiej częstotliwości i niskiej cenie zakupu w celu zatrzymania klientów. Bardziej selektywne zarządzanie asortymentem (tzn. koncentrowanie się na produktach o wyższej marży) i niższe wydatki na promocję (mniej towarów sprzedawanych z rabatem) to inne instrumenty, którymi posługują się detaliści, aby zachować rentowność.

Detaliści mają obecnie większą siłę cenową niż w minionych okresach szczytowej inflacji

Oblicza handlu detalicznego uległy w ciągu ostatnich kilku lat znacznej zmianie. Dodatkowo, obecny wzrost inflacji ma miejsce w bardzo szczególnym dla branży momencie, ponieważ Europa wychodzi z dwuletniej pandemii. W porównaniu z poprzednimi okresami wysokiej inflacji, spodziewamy się, że tym razem detaliści w większym stopniu przeniosą wzrost cen na konsumentów:

- Po pierwsze, motywacja sprzedawców detalicznych do utrzymania wolumenu sprzedaży kosztem niższych cen wydaje się mniej silna niż w przeszłości. Detaliści spożywczy wychodzą z dwóch lat pełnych wyzwań operacyjnych, które jednak okazały się bardzo korzystne zarówno dla sprzedaży, jak i zysków. Sprzedaż detaliczna żywności w I kwartale 2022 roku była wciąż o +10% wyższa od poziomu z roku 2019, a zyski od ponad dwóch lat są wyjątkowo wysokie.

- Po drugie, większość detalistów spożywczych bardziej niż w przeszłości kieruje się wartością. Wcześniej wielu z nich kładło szczególny nacisk na wartość i obsługę, oferując szerszy asortyment produktów o wyższej wartości dodanej, odpowiadający aspiracjom części klientów (więcej produktów lokalnych, ekologicznych, o wysokiej wartości odżywczej itd.). Opracowali szeroką gamę innowacyjnych usług pozwalających zwiększać lojalność klientów (usługi odbioru lub dostaw, kasy samoobsługowe, dedykowane aplikacje na smartfony, itp.) właśnie po to, aby uciec od konkurencji cenowej i pozostawić segment niskich cen sieciom dyskontowym. Powrót do bardzo agresywnych zachowań cenowych wydaje się mało prawdopodobny, ponieważ zniweczyłby lata wysiłków.

- Po trzecie, inwestycje w technologię w znacznym stopniu pomogły detalistom we wprowadzaniu dynamicznych strategii cenowych. Coraz szersze zastosowanie analityki w branży pomaga sieciom detalicznym dostosowywać strategie cenowe, nie tylko na poziomie firmy, ale coraz częściej na poziomie sklepu (optymalizacja cen produktów lokalnych lub asortymentu produktów), a nawet na poziomie osobistym (klienci otrzymują spersonalizowane promocje w swoich aplikacjach mobilnych). Cel jest co najmniej dwojaki: utrzymać lojalność konsumentów poprzez zapewnienie konkurencyjnych cen tam, gdzie mają one dla nich największe znaczenie oraz uniknąć rozwodnienia sprzedaży i zysków poprzez masowe promocje.

Paradoksalnie, rosnący udział dyskontów w rynku niektórych krajów europejskich może również przyczynić się do wyższej inflacji cen artykułów spożywczych. Niemarkowa żywność konfekcjonowana ma stosunkowo wyższy udział kosztów produkcji jako procent kosztów całkowitych niż markowa żywność konfekcjonowana, co oznacza, że jej ceny będą prawdopodobnie rosły w szybszym tempie niż w przypadku marek, gdzie inne koszty są bardziej elastyczne (reklama, wydatki na promocję itp.). Duzi producenci żywności konfekcjonowanej przeznaczają równowartość 3-8% swojej rocznej sprzedaży na samą reklamę i trochę więcej na inne działania marketingowe (badania rynku, badania konsumenckie itd.).

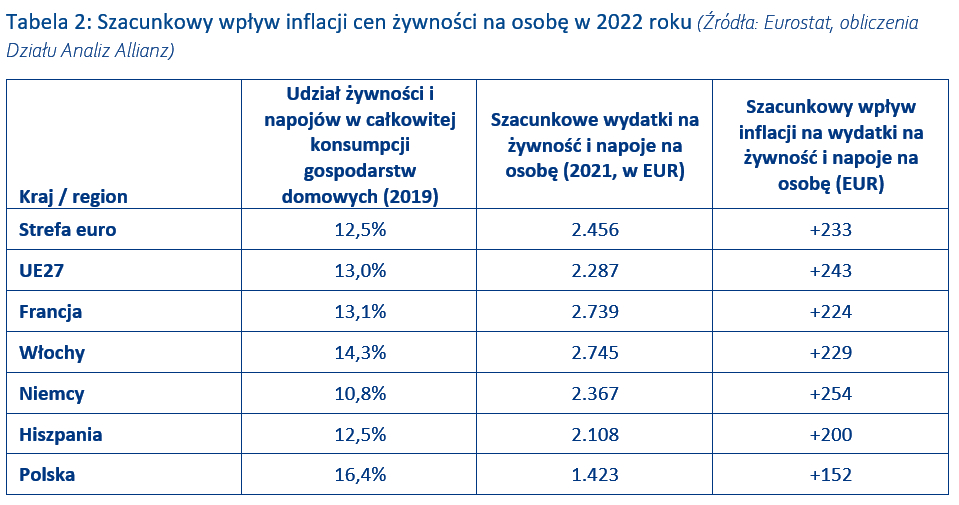

Europejscy konsumenci powinni przygotować się w 2022 roku na wzrost rachunków za żywność o 250 EUR

Europejskie gospodarstwa domowe przeznaczają od 12% do 25% swoich wydatków konsumpcyjnych na żywność i napoje, przy czym najwyższy udział mają kraje o porównywalnie niższych dochodach, a w ramach danego kraju najwyższy udział mają gospodarstwa domowe o porównywalnie niższych dochodach. Dla niektórych wyższe ceny żywności mogą jedynie ograniczyć ich zdolność do oszczędzania; dla innych mogą stanowić dalsze wyzwanie dla zdolności do zaspokojenia podstawowych potrzeb.

Na podstawie naszego głównego oszacowania, według którego sprzedawcy detaliczni przeniosą na konsumentów równowartość 75% dotychczasowego wzrostu cen pobieranych przez producentów żywności obliczyliśmy, że inflacja cen żywności będzie kosztować przeciętnego europejskiego konsumenta dodatkowe 243 EUR za ten sam koszyk produktów spożywczych w porównaniu z rokiem 2021, przy czym szacunki wahają się od 200 do 250 EUR dla czterech największych rynków konsumenckich w Europie. Ten wzrost cen żywności, który towarzyszy ogólnemu wzrostowi kosztów utrzymania (paliwo, elektryczność, opłaty za czynsz, posiłki poza domem, itd.)[1], prawdopodobnie ożywi dyskusję nad ewentualnymi świadczeniami socjalnymi, które mogłyby odciążyć gospodarstwa domowe będące w najtrudniejszej sytuacji.

Tabela 2: Szacunkowy wpływ inflacji cen żywności na osobę w 2022 roku

|

Kraj / region |

Udział żywności i napojów w całkowitej konsumpcji gospodarstw domowych (2019) |

Szacunkowe wydatki na żywność i napoje na osobę (2021, w EUR) |

Szacunkowy wpływ inflacji na wydatki na żywność i napoje na osobę (EUR) |

|

Strefa euro |

12,5% |

2.456 |

+233 |

|

UE27 |

13,0% |

2.287 |

+243 |

|

Francja |

13,1% |

2.739 |

+224 |

|

Włochy |

14,3% |

2.745 |

+229 |

|

Niemcy |

10,8% |

2.367 |

+254 |

|

Hiszpania |

12,5% |

2.108 |

+200 |

|

Polska |

16,4% |

1.423 |

+152 |

Źródła: Eurostat, obliczenia Działu Analiz Allianz

[1] Zob. Eurozone inflation: How bad can it get? [Inflacja w strefie euro: Jak bardzo źle może być?], maj 2022

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA