Zaświadczenie o niezaleganiu w podatkach online. Elektroniczna forma zaświadczenia ważna tak jak dokument papierowy

REKLAMA

REKLAMA

- Zaświadczenie o niezaleganiu w podatkach lub stwierdzające stan zaległości (ZAS-W) w e-US

- Jakie zaświadczenia można otrzymać elektronicznie w e-US?

- Jak uzyskać zaświadczenie w e-Urzędzie Skarbowym?

- Elektroniczna forma zaświadczenia ważna tak jak dokument papierowy

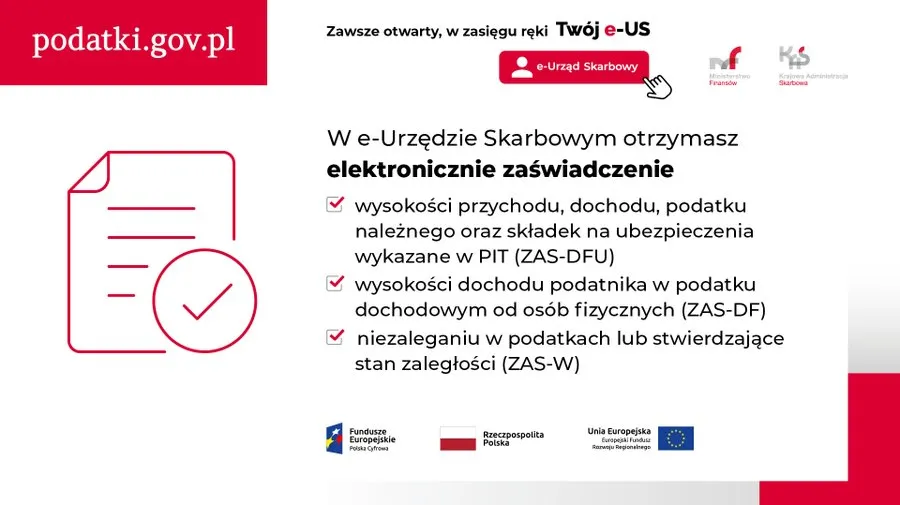

Zaświadczenie o niezaleganiu w podatkach lub stwierdzające stan zaległości (ZAS-W) w e-US

W e-Urzędzie Skarbowym można uzyskać zaświadczenia o wysokości przychodu, dochodu a teraz także o niezaleganiu w podatkach. Osoby korzystające z serwisu nie ponoszą kosztów opłaty skarbowej pobieranej od papierowo wydawanych zaświadczeń Muszą tylko wyrazić zgodę na doręczenie elektroniczne. Już ponad 112 tys. podatników zgodziło się na taką formę komunikacji z Krajową Administracją Skarbową - informuje szef KAS Bartosz Zbaraszczuk.

Zachęcamy do korzystania z e-US, to bardzo wygodny sposób na załatwianie różnych spraw podatkowych. Podatnik może otrzymać zaświadczenie elektroniczne nawet w ciągu kilku minut od złożenia wniosku - dodaje zastępca szefa KAS Anna Chałupa.

REKLAMA

REKLAMA

Jakie zaświadczenia można otrzymać elektronicznie w e-US?

W e-Urzędzie Skarbowym wydawane są zaświadczenia:

- o wysokości przychodu, dochodu, podatku należnego oraz składek na ubezpieczenia wykazane w PIT (ZAS-DFU);

- o wysokości dochodu podatnika w podatku dochodowym od osób fizycznych (ZAS-DF);

- o niezaleganiu w podatkach lub stwierdzające stan zaległości (ZAS-W).

Jak uzyskać zaświadczenie w e-Urzędzie Skarbowym?

Zaloguj się do e-Urzędu Skarbowego na podatki.gov.pl. Wyraź zgodę na doręczenie elektroniczne, a następnie uzupełnij i wyślij wniosek o wydanie zaświadczenia. Wydane zaświadczenie znajdziesz na swoim koncie w e-Urzędzie Skarbowym, w zakładce „Dokumenty otrzymane”.

Elektroniczna forma zaświadczenia ważna tak jak dokument papierowy

Ministerstwo Finansów informuje, że nie ma potrzeby drukować zaświadczenia. Bowiem można korzystać wyłącznie z postaci elektronicznej, którą podatnik może zapisać na nośniku pamięci lub wysłać, np. e-mailem.

Dokument wydany w e-Urzędzie Skarbowym podpisany jest pieczęcią Szefa KAS lub podpisem elektronicznym przez osobę do tego upoważnioną. Zaświadczenie elektroniczne ma taką samą moc prawną jak dokument papierowy.

REKLAMA

e-US zaświadczenia dla podatników

Ministerstwo Finansów

REKLAMA

REKLAMA