WIBOR już uwzględnia listopadową decyzję RPP. Oprocentowanie kredytów i lokat - listopad 2022

REKLAMA

REKLAMA

- Jaka decyzja RPP w listopadzie 2022 r.?

- Rynek już zdyskontował podwyżki. Szybki wzrost WIBOR-u

- Kiedy koniec podwyżek stóp procentowych NBP?

- Oprocentowanie lokat może już nie rosnąć

Jaka decyzja RPP w listopadzie 2022 r.?

9 listopada 2022 r. Rada Polityki Pieniężnej zdecyduje o poziomie stóp procentowych w Polsce. To od tej decyzji zależeć będzie oprocentowanie kredytów oraz to co stanie się z oprocentowaniem depozytów bankowych czy detalicznych obligacji skarbowych. Przypomnijmy, ze w październiku RPP utrzymała stopy procentowe na niezmienionym poziomie. Podstawowa stopa (referencyjna) wynosi 6,75%. W ciągu roku doszło wiec do bardzo intensywnych podwyżek. Przecież na początku października 2021 roku podstawowa stopa procentowa wciąż wynosiła 0,1%.

Co może przynieść listopadowe posiedzenie RPP? Większość ekonomistów spodziewa się, że na listopadowym posiedzeniu podstawowa stopa procentowa zostanie podniesiona do 7%, czyli o 25 punktów bazowych. Nie jest to jednak wcale takie pewne. Po niespodziewanej decyzji z października – kiedy RPP utrzymała stopy procentowe na niezmienionym poziomie – w listopadzie obserwujemy powoli rosnące grono ekonomistów, którzy widzą szansę na utrzymanie kosztu pieniądza na niezmienionym poziomie.

Ma to uzasadnienie w wypowiedziach pracowników banku centralnego oraz części członków samej rady. Powodem dla utrzymania kosztu pieniądza na niezmienionym poziomie jest co najmniej chęć sprawdzenia jakie efekty da dotychczasowa intensywna seria podwyżek stóp. W wypowiedziach prezesa NBP często pojawia się bowiem obawa przed tym, aby nadmiernie nie podnosić stóp procentowych - żeby walcząc z inflacją nie zadusić gospodarki i nie doprowadzić do nadmiernego bezrobocia. Na drugim biegunie mamy jednak prawie 18-proc. inflację, która drenuje nasze kieszenie.

REKLAMA

REKLAMA

Rynek już zdyskontował podwyżki. Szybki wzrost WIBOR-u

Rynek skupia się przede wszystkim na tym jak szybko rosną ceny w sklepach, punktach usługowych i na stacjach benzynowych. To dlatego w ostatnich dniach obserwujemy szybki wzrost notowań wskaźnika WIBOR. Jego wysokość jest bardzo mocno skorelowana z poziomem podstawowej stopy procentowej. WIBOR w wersji trzymiesięcznej notowany był 7 listopada 2022 roku na poziomie 7,61%. W normalnych warunkach jego poziom jest o 0,25 pkt. proc. wyższy niż podstawowa stopa procentowa. W przeddzień decyzji RPP różnica ta jest ponad trzykrotnie wyższa. Widać więc, że rynek spodziewa się w perspektywie trzech miesięcy już nie jednej, ale co najmniej dwóch podwyżek stóp procentowych po 25 punktów każda.

Kiedy koniec podwyżek stóp procentowych NBP?

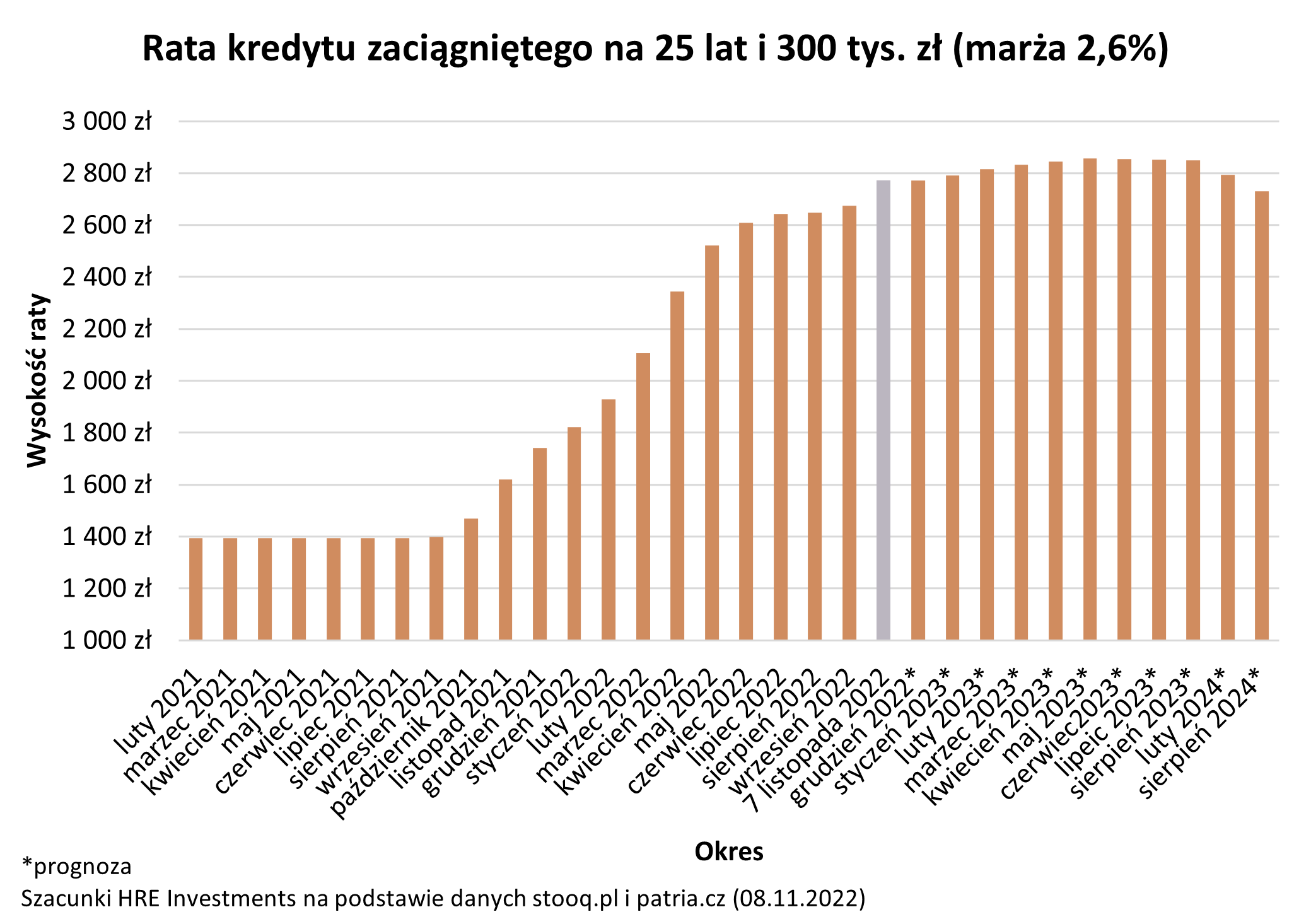

Gdybyśmy chcieli wybiec dalej w przyszłość i sprawdzić jak będą się kształtować raty kredytów, można spojrzeć też na notowania kontraktów terminowych (FRA). Dane z 8 listopada 2022 roku sugerują, że w perspektywie półrocznej WIBOR 3M może wzrosnąć jeszcze do poziomu ponad 8%. To sugeruje, że stopa referencyjna NBP może w tej perspektywie dojść do poziomu 7,75%, a więc aż o 100 punktów bazowych więcej niż dziś. Dla kredytobiorców oznacza to, że raty mogą pójść jeszcze w górę, ale już tylko o kilka procent, bo wspomniane wcześniej notowania WIBOR-u zdążyły już zdyskontować większość ruchu w górę.

Trzeba mieć jednak świadomość, że na notowania kontaktów terminowych wpływają na bieżąco nie tylko działania RPP, ale też innych banków centralnych. Rynek czeka też na wypowiedzi prof. Glapińskiego czy członków RPP oraz dane napływające z gospodarki. Jeśli więc w listopadzie RPP zdecydowałaby o utrzymaniu stóp procentowych na niezmienionym poziomie, to i WIBOR czy kontrakty terminowe FRA niemal na pewno zaliczyłyby korektę w dół.

REKLAMA

Jako drobne pocieszenie można dodać, że z kontraktów terminowych na WIBOR wynika też, że pod koniec 2023 roku możliwy jest początek obniżek stóp procentowych. Tak przynajmniej sugerują obecne notowania.

Rata kredytu hipotecznego 2021-2024

HRE Investments

Oprocentowanie lokat może już nie rosnąć

Poziom stóp procentowych jest jednak ważny nie tylko dla osób spłacających kredyty mieszkaniowe, ale też dla oszczędzających. Przecież od kosztu pieniądza ustalanego przez RPP zależy również oprocentowanie depozytów bankowych i detalicznych papierów skarbowych. Jest to niewielkie pocieszenie, bo przecież wciąż stopy zwrotu z tych inwestycji są znacznie poniżej inflacji. Ta wg wstępnych szacunków GUS wyniosła przecież w październiku 17,9%.

Bartosz Turek, Oskar Sękowski, HRE Investments

REKLAMA

REKLAMA