Oprocentowanie lokat bankowych i kont oszczędnościowych – październik/listopad 2022 [Tabela]

REKLAMA

REKLAMA

- Oprocentowanie lokat bankowych i kont oszczędnościowych w październiku 2022 r.

- Za stopami procentowymi idzie oprocentowanie depozytów

- Banki nie potrzebują tylu naszych oszczędności

- Ponad 15% straty na lokacie bankowej w ciągu roku

- Maleje skłonność banków do podnoszenia oprocentowania lokat i depozytów

- Odczuwalna inflacja jest wyższa. Co zdrożało najbardziej?

- GUS liczy inflację dla przeciętnego konsumenta. Każdy inaczej odczuwa inflację.

Oprocentowanie lokat bankowych i kont oszczędnościowych w październiku 2022 r.

Choć oszczędzający przez ostatnie kilka miesięcy przyzwyczaili się do uatrakcyjniania ofert depozytów to wydaje się, że największe wzrosty oprocentowania mogą być już za nami. Co prawda październik 2022 r. przyniósł kolejne pozytywne zmiany w ofercie lokat i rachunków oszczędnościowych, ale oprocentowanie depozytów nie wzrasta już tak szybko jak miało to miejsce wiosną czy wczesnym latem. Największą poprawę można było odczuć w czerwcu, kiedy to oprocentowanie najlepszych depozytów poszło w górę o 1,3 pkt. proc. Od tego momentu choć zmiany szły w tym samym kierunku to nie były one aż tak duże. W tym miesiącu średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wzrosło z 6,83% do 6,89%.

REKLAMA

REKLAMA

Średnie oprocentowanie depozytów i lokat bankowych 2021-2022 - Wykres

HRE Investments

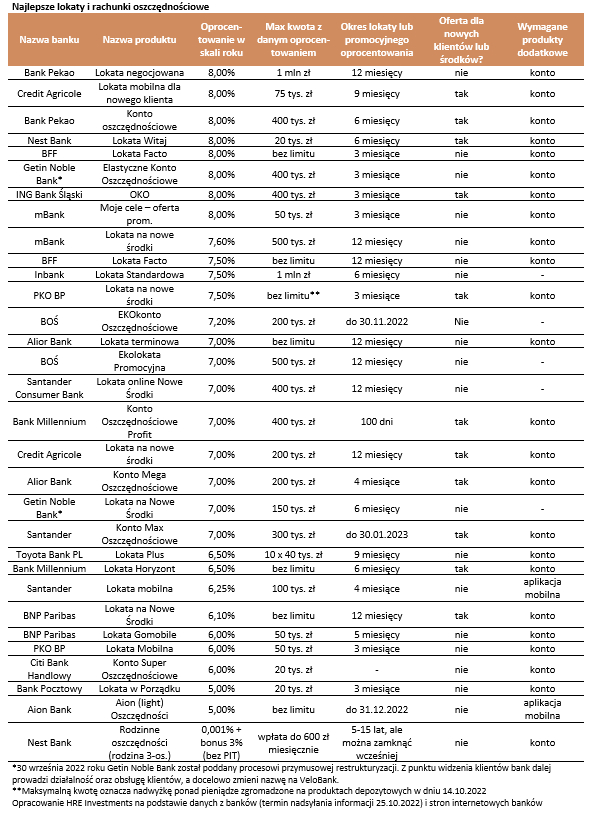

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

|

Najlepsze lokaty i rachunki oszczędnościowe |

||||||

|

Nazwa banku REKLAMA Autopromocja

|

Nazwa produktu |

Oprocen- towanie w skali roku |

Max kwota z danym oprocen- towaniem |

Okres lokaty lub promocyjnego oprocentowania Autopromocja

|

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

Bank Pekao |

Lokata negocjowana |

8,00% |

1 mln zł |

12 miesięcy |

nie |

konto |

|

Credit Agricole |

Lokata mobilna dla nowego klienta |

8,00% |

75 tys. zł |

9 miesięcy |

tak |

konto |

|

Bank Pekao |

Konto oszczędnościowe |

8,00% |

400 tys. zł |

6 miesięcy |

tak |

konto |

|

Nest Bank |

Lokata Witaj |

8,00% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

BFF |

Lokata Facto |

8,00% |

bez limitu |

3 miesiące |

nie |

konto |

|

Getin Noble Bank* |

Elastyczne Konto Oszczędnościowe |

8,00% |

400 tys. zł |

3 miesiące |

nie |

konto |

|

ING Bank Śląski |

OKO |

8,00% |

400 tys. zł |

3 miesiące |

tak |

konto |

|

mBank |

Moje cele – oferta prom. |

8,00% |

50 tys. zł |

3 miesiące |

nie |

konto |

|

mBank |

Lokata na nowe środki |

7,60% |

500 tys. zł |

12 miesięcy |

nie |

konto |

|

BFF |

Lokata Facto |

7,50% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Inbank |

Lokata Standardowa |

7,50% |

1 mln zł |

6 miesięcy |

nie |

- |

|

PKO BP |

Lokata na nowe środki |

7,50% |

bez limitu** |

3 miesiące |

tak |

konto |

|

BOŚ |

EKOkonto Oszczędnościowe |

7,20% |

200 tys. zł |

do 30.11.2022 |

Nie |

- |

|

Alior Bank |

Lokata terminowa |

7,00% |

bez limitu |

12 miesięcy |

nie |

konto |

|

BOŚ |

Ekolokata Promocyjna |

7,00% |

500 tys. zł |

12 miesięcy |

nie |

- |

|

Santander Consumer Bank |

Lokata online Nowe Środki |

7,00% |

400 tys. zł |

12 miesięcy |

nie |

- |

|

Bank Millennium |

Konto Oszczędnościowe Profit |

7,00% |

400 tys. zł |

100 dni |

tak |

konto |

|

Credit Agricole |

Lokata na nowe środki |

7,00% |

200 tys. zł |

12 miesięcy |

tak |

konto |

|

Alior Bank |

Konto Mega Oszczędnościowe |

7,00% |

200 tys. zł |

4 miesiące |

tak |

konto |

|

Getin Noble Bank* |

Lokata na Nowe Środki |

7,00% |

150 tys. zł |

6 miesięcy |

nie |

- |

|

Santander |

Konto Max Oszczędnościowe |

7,00% |

300 tys. zł |

do 30.01.2023 |

tak |

konto |

|

Toyota Bank PL |

Lokata Plus |

6,50% |

10 x 40 tys. zł |

9 miesięcy |

nie |

konto |

|

Bank Millennium |

Lokata Horyzont |

6,50% |

bez limitu |

6 miesięcy |

tak |

konto |

|

Santander |

Lokata mobilna |

6,25% |

100 tys. zł |

4 miesiące |

nie |

aplikacja mobilna |

|

BNP Paribas |

Lokata na Nowe Środki |

6,10% |

bez limitu |

12 miesięcy |

tak |

konto |

|

BNP Paribas |

Lokata Gomobile |

6,00% |

50 tys. zł |

5 miesięcy |

nie |

konto |

|

PKO BP |

Lokata Mobilna |

6,00% |

50 tys. zł |

3 miesiące |

nie |

konto |

|

Citi Bank Handlowy |

Konto Super Oszczędnościowe |

6,00% |

20 tys. zł |

- |

nie |

konto |

|

Bank Pocztowy |

Lokata w Porządku |

5,00% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

Aion Bank |

Aion (light) Oszczędności |

5,00% |

bez limitu |

do 31.12.2022 |

nie |

aplikacja mobilna |

|

Nest Bank |

Rodzinne oszczędności (rodzina 3-os.) |

0,001% + bonus 3% (bez PIT) |

wpłata do 600 zł miesięcznie |

5-15 lat, ale można zamknąć wcześniej |

nie |

konto |

|

*30 września 2022 roku Getin Noble Bank został poddany procesowi przymusowej restrukturyzacji. Z punktu widzenia klientów bank dalej prowadzi działalność oraz obsługę klientów, a docelowo zmieni nazwę na VeloBank. **Maksymalną kwotę oznacza nadwyżkę ponad pieniądze zgromadzone na produktach depozytowych w dniu 14.10.2022 Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 25.10.2022) i stron internetowych banków |

||||||

Za stopami procentowymi idzie oprocentowanie depozytów

Powodów tego, że banki nie podnoszą już tak chętnie oprocentowania lokat i rachunków oszczędnościowych jest co najmniej kilka. Jednym z nich jest niepewność dotycząca zmian stóp procentowych w Polsce. Trzeba mieć bowiem świadomość, że oprocentowanie lokat jest pochodną kosztu pieniądza w gospodarce, a ten powinien być nierozerwalnie związany ze stopami procentowymi NBP. Z jednej strony rynek spodziewa się wzrostu stopy procentowej w Polsce. Potwierdzają to notowania kontraktów terminowych na stopę procentową (FRA) sugerujące, że docelowo wzrośnie ona do poziomu około 8%. Tak przynajmniej sugerują notowania rynkowe pod koniec października 2022 roku. Z drugiej jednak strony mamy wypowiedzi części członków Rady Polityki Pieniężnej, które sugerują, że dalsze intensywne zacieśnianie polityki monetarnej nie jest dobrym rozwiązaniem. Dopiero na początku listopada dowiemy się jaki kierunek polityki monetarnej zostanie obrany, co jest kluczowe z punktu widzenia dalszego rozwoju sytuacji na rynku depozytów.

Banki nie potrzebują tylu naszych oszczędności

Kolejnym argumentem przemawiającym za tym, że największe wzrosty oprocentowania depozytów już za nami to ograniczenie akcji kredytowej. Gdyby było inaczej to wtedy banki musiałyby ściągać z rynku więcej naszych oszczędności poprzez podwyższanie oprocentowania. Obecnie depozytów w bankach jest więcej niż kredytów. Tak więc nasze oszczędności nie są tym instytucjom potrzebne w aż takiej masie.

Trzeba ponadto pamiętać, że sektor bankowy mierzy się właśnie z wysokimi kosztami. Idą one w miliardy złotych. Składają się na nie m.in. darmowe wakacje kredytowe, dodatkowe składki na Fundusz Wsparcia Kredytobiorców oraz System Ochrony Banków Komercyjnych, wysokie koszty sporów z klientami czy na przykład pogarszanie się jakości portfeli niektórych kredytów. Jest to o tyle ważne, że uderza to w kapitały banków, tworzy dla nich nowe obszary ryzyka i może skłaniać do podnoszenia opłat bankowych i oprocentowania nowoudzielanych kredytów, ale też do obniżania oszczędniejszego gospodarowania w kwestii oprocentowania depozytów właśnie.

Do tego dochodzi mniejsza konkurencja o nasze oszczędności ze strony Ministra Finansów. Dziś już wiemy, że oprocentowanie detalicznych obligacji skarbowych w listopadzie nie będzie wyższe niż było w październiku. W bieżącym roku banki starały się konkurować o względy oszczędzających tak by ich pieniądze trafiały na depozyty, a nie na zakup obligacji. W momencie gdy oprocentowanie obligacji nie wzrasta, banki nie czują aż takiej presji, aby uatrakcyjniać swoje produkty.

Oskar Sękowski, Bartosz Turek, HRE Investments

Ponad 15% straty na lokacie bankowej w ciągu roku

Wyższa inflacja oznacza, że ci z nas, którzy rok temu zanieśli do banku swoje pieniądze na roczną lokatę, realnie stracili ponad 15%. Tak dużych realnych strat depozyty nie dawały od co najmniej końcówki 1996 roku – sugerują szacunki HRE Investments oparte o dane GUS i NBP. Stosownymi danymi za wcześniejsze lata niestety nie dysponujemy.

Spójrzmy jednak na szczegóły. Jeśli w październiku 2021 roku chcieliśmy założyć przeciętną roczną lokatę, to banki oferowały nam oprocentowanie na poziomie zaledwie 0,24% (dane NBP na temat lokat o okresie zapadalności przekraczającym 6 miesięcy do roku włącznie). Mimo tego Polacy zakładali takie depozyty i wpłacili na nie prawie 400 milionów złotych – wynika z danych banku centralnego.

Realne zyski z rocznej lokaty bankowej po uwzględnieniu podatku i inflacji - 1996-2022

HRE Investments

Dziś rodacy ci odbierają z banków pieniądze, za które mogą kupić znacznie mniej niż rok temu. Winne są tu nie tylko skromne oprocentowanie depozytów, ale przede wszystkim inflacja. Wstępny odczyt inflacji (za październik) sugeruje, że ceny dóbr i usług kupowanych przez Polaków wzrosły w ciągu roku przeciętnie aż o 17,9%. Dla porównania lokaty zakładane dokładnie rok wcześniej były oprocentowane na trochę ponad 0,2%. To znaczy, że w okresie trwania takich depozytów ceny w sklepach rosły prawie 75 razy szybciej niż banki dopisywały odsetki do oszczędności. Efekt tego jest taki, że jeśli w październiku 2021 roku powierzyliśmy bankowi 10 tysięcy złotych na rok, to po wyjęciu tych pieniędzy z banku mogliśmy za nie kupić tylko tyle rzeczy, co za niecałe 8500 złotych w dniu zakładania depozytu. Realna strata z rocznej inwestycji wyniesie w tym wypadku trochę ponad 1500 złotych. Tak złego wyniku nie notowaliśmy od co najmniej końcówki 1996 roku, czyli od kiedy dostępne są odpowiednie dane.

Maleje skłonność banków do podnoszenia oprocentowania lokat i depozytów

Jest szansa, że osoby, które zakładają lokaty dziś będą w lepszej sytuacji niż te, którym depozyty właśnie się kończą. Wrześniowe dane NBP sugerują bowiem, że przeciętne oprocentowanie lokaty wzrosło do około 5,4%, a w przypadku depozytów rocznych nawet 6,25%. Najlepsze promocyjne depozyty bankowe pozwalają po spełnieniu dodatkowych wymagań zarobić nawet 7-8% w skali roku. Jeśli więc zgodnie z przewidywaniami inflacja będzie w 2023 roku wytracała swój impet, to realne straty na lokatach zakładanych np. dziś będą już mniejsze niż te notowane w przypadku obecnie kończących się depozytów. Niestety z dostępnych obecnie danych i prognoz (przy założeniu utrzymania tarczy antyinflacyjnej do końca 2023 roku) wyłania się mało optymistyczna prognoza dla oszczędzających. Wszystko wskazuje bowiem na to, że przeciętne roczne lokaty zakładane w latach 2022-23 nie pozwolą uchronić siły nabywczej kapitału przed inflacją.

Wiele wskazuje też na to, że banki przestają aż tak walczyć o względy oszczędzających. Po części wynika to z faktu, że banki sprzedają mniej kredytów, a więc potrzebują też mniej depozytów na finansowanie akcji kredytowej. Do tego banki ponoszą dodatkowe koszty (np. darmowych wakacji kredytowych, składek na Fundusz Wsparcia Kredytobiorców oraz System Ochrony Banków Komercyjnych, sporów z klientami czy na przykład te wynikające z pogarszania się jakości portfeli niektórych kredytów). Jest to o tyle ważne, że uderza to w kapitały banków, tworzy dla nich nowe obszary ryzyka i może skłaniać do podnoszenia opłat bankowych i oprocentowania nowoudzielanych kredytów, ale też do oszczędniejszego gospodarowania w kwestii oprocentowania depozytów właśnie. Bardzo ważne w tym kontekście jest jednak to co zrobi Rada Polityki Pieniężnej. Od poziomu stóp procentowych zależy przecież oprocentowanie lokat. Jeśli stopy procentowe znacznie już nie wzrosną, to i banki stracą kolejny powód, dla którego w ostatnich miesiącach podnosiły oprocentowanie lokat i rachunków oszczędnościowych.

Odczuwalna inflacja jest wyższa. Co zdrożało najbardziej?

Trzeba przy tym mieć świadomość, że GUS, aby wyliczyć o ile wzrosły ceny (inflacja), zbiera informacje na temat cen około 1500 różnych dóbr i usług konsumpcyjnych. W tej grupie są zarówno rzeczy, które kupujemy częściej (np. mleko, masło, pieczywo), jak i takie, które kupujemy raz na kilka miesięcy lub kilka lat (AGD, elektronika, samochody). Dziś z tego wynikać może fakt, że w ostatnim czasie duża część z nas odczuwa wzrost cen bardziej dotkliwie niż wynika z wyliczeń prezentowanych przez GUS.

Jeśli bowiem spojrzymy na dobra i usługi, które w ostatnim czasie drożały najmocniej (o od 30% do ponad 170%) – to w zestawieniu opublikowanym przez GUS za wrzesień znajdziemy opał, cukier, tłuszcze roślinne, mąkę, mięso drobiowe, gaz, masło, olej napędowy, mięso wołowe, mleko czy pieczywo. Dominują tu towary, które kupujemy często (no może z wyłączeniem opału). Za to w gronie towarów i usług, które w ostatnim roku zdrożały o co najwyżej kilka procent, albo nawet staniały mamy sprzęt elektroniczny, opłaty za wodę, usługi telekomunikacyjne, wyroby tytoniowe i farmaceutyczne, ale też usługi finansowe, gazety, czasopisma, odzież, obuwie, sprzęt terapeutyczny, AGD, samochody czy usługi związane z kulturą. Mamy w tym gronie więcej towarów i usług, których nie musimy kupować codziennie.

GUS liczy inflację dla przeciętnego konsumenta. Każdy inaczej odczuwa inflację.

Do tego dochodzi fakt, że GUS liczy inflację dla przeciętnego konsumenta. Chodzi o to, że urząd najpierw zbiera dane na temat faktycznych wydatków bardzo wielu gospodarstw domowych, a potem wylicza jak dużo statystyczny Kowalski spożywa np. mąki, mięsa, warzyw, jaj, masła, olejów, leków ale też jaki odsetek osób korzysta z najmu mieszkań, czy jak często korzystamy z transportu publicznego, usług stomatologicznych czy fryzjerskich albo jak często kupujemy lodówki, pralki czy samochody. W ten sposób tworzy się obraz wydatków przeciętnego Kowalskiego i jego koszyk dóbr i usług. W uproszczeniu znając cenę tego koszyka sprzed miesiąca i sprawdzając ile za taki sam koszyk należałoby zapłacić dziś, dowiemy się z jaką inflacją mamy do czynienia.

Jasnym jest, że każdy z nas wydaje swoje pieniądze na inne rzeczy. Zależy to od diety, stylu życia, upodobań, statusu majątkowego, stanu zdrowia i szeregu innych uwarunkowań. Nie dziwne więc, że każdy z nas inaczej odczuwa inflację. Jeśli więc ktoś ostatnio kupował opał, który wg GUS jest 2-3 razy droższy niż przed rokiem, cukier (dwa razy droższy) i regularnie chodzi do sklepu po mięso, masło, mąkę, czy pieczywo (droższe o ponad 30% r/r), to może odczuwać inflację na poziomie co najmniej dwukrotnie wyższym niż ta, o której mówią oficjalne dane GUS.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA