Oprocentowanie lokat bankowych i kont oszczędnościowych – wrzesień/październik 2022 [Tabela]

![Oprocentowanie lokat bankowych i kont oszczędnościowych – wrzesień/październik 2022 [Tabela]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3AvX2ZpbGVzL/zM3NTc3MDAwLzMtb3Byb2NlbnRvd2FuaWUtbG9rYXQtaS/1rb250LW9zemN6ZWRub3NjaW93eWNoLXdyemVzaWVuLTI/wMjItdGFiZWxhLTEtMzc1Nzc0NTMucG5nIiwidyI6MTIwMH0.jpg)

REKLAMA

REKLAMA

- Oprocentowanie lokat bankowych i kont oszczędnościowych we wrześniu 2022

- Jeśli oprocentowanie mocniej nie wzrośnie, to warto je zarezerwować

- Prawie 15% strat na lokacie

Oprocentowanie lokat bankowych i kont oszczędnościowych we wrześniu 2022

Wrzesień 2022 roku przyniósł kolejne pozytywne zmiany w ofercie lokat i rachunków oszczędnościowych. Kilka instytucji zaczęło kusić oszczędzających stawkami na poziomie 8% w skali roku. To ponownie trochę więcej niż miesiąc wcześniej. Trzeba mieć jednak świadomość, że oprocentowanie depozytów nie rośnie już tak dynamicznie jak wiosną i wczesnym latem.

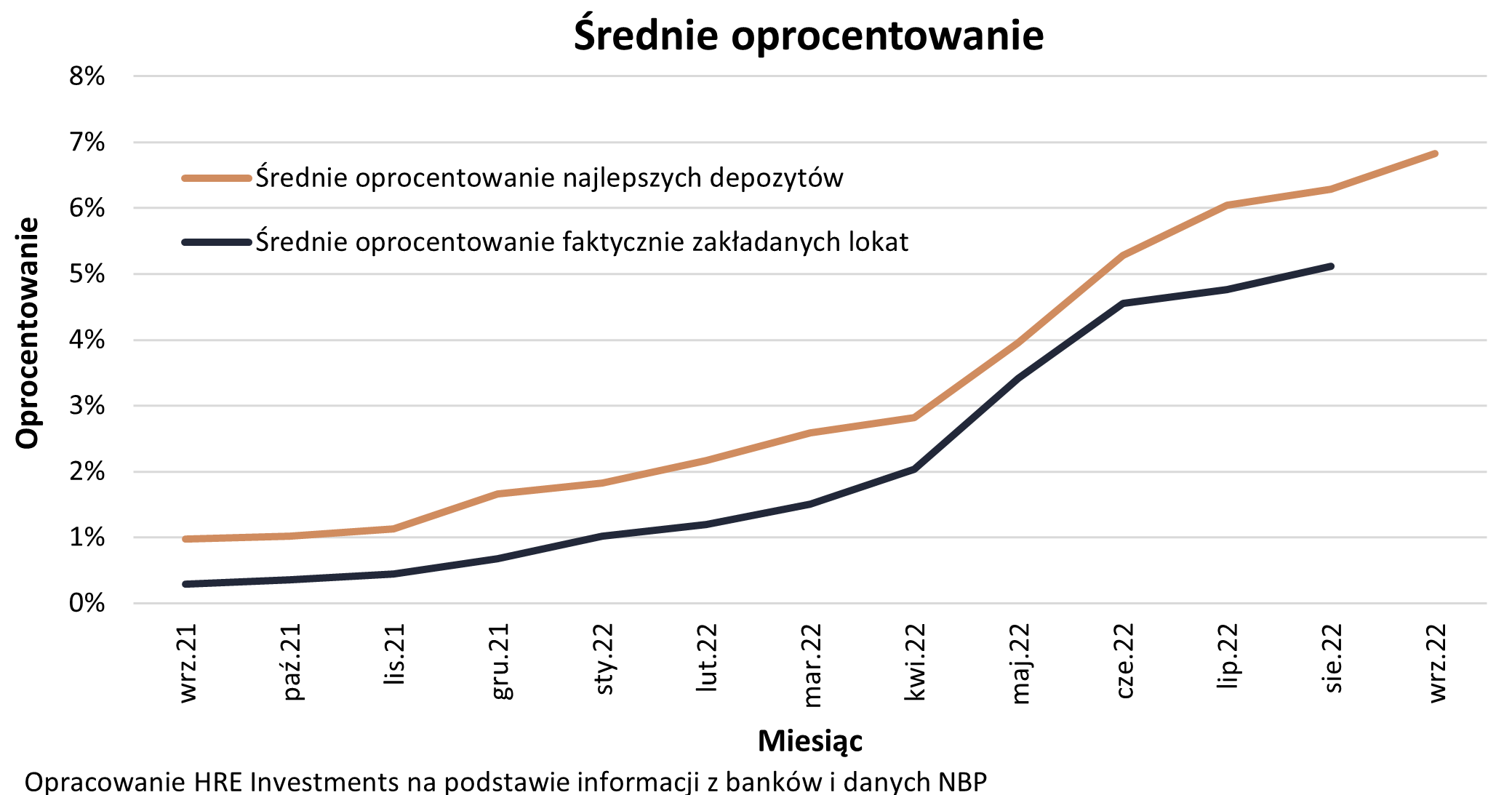

Przypomnijmy więc, że dokładnie rok temu przeciętne oprocentowanie najatrakcyjniejszych depozytów nie przekraczało nawet 1% w skali roku. Teraz jest to 6,8%. Największa część tego wzrostu przypada na okres od maja do lipca br. Ostatnio dynamika pozytywnych dla oszczędzających zmian wyraźnie zmalała.

REKLAMA

REKLAMA

Średnie oprocentowanie depozytów i lokat 2021-2022 - wykres

HRE Investments

Dla porządku przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

|

Najlepsze lokaty i rachunki oszczędnościowe |

||||||

|

Nazwa banku REKLAMA Autopromocja

|

Nazwa produktu |

Oprocen- towanie w skali roku |

Max kwota z danym oprocen- towaniem |

Okres lokaty lub promocyjnego oprocentowania Autopromocja

|

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

BFF |

Lokata Facto |

8,00% |

bez limitu |

3 miesiące |

nie |

konto |

|

Bank Pekao |

Lokata negocjowana |

8,00% |

1 mln zł |

12 miesięcy |

nie |

konto |

|

Nest Bank |

Lokata Witaj |

8,00% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

Getin Noble Bank* |

Lokata na Nowe Środki |

8,00% |

180 tys. zł |

12 miesięcy |

nie |

- |

|

Credit Agricole |

Lokata mobilna dla nowego klienta |

8,00% |

75 tys. zł |

9 miesięcy |

tak |

konto |

|

PKO BP |

Lokata na nowe środki |

7,50% |

bez limitu** |

3 miesiące |

tak |

konto |

|

Getin Noble Bank* |

Elastyczne Konto Oszczędnościowe |

7,50% |

400 tys. zł |

3 miesiące |

nie |

konto |

|

BFF |

Lokata Facto |

7,50% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Inbank |

Lokata lojalna |

7,50% |

1 mln zł |

6 miesięcy |

nie |

- |

|

mBank |

Lokata na nowe środki |

7,50% |

500 tys. zł |

12 miesięcy |

nie |

konto |

|

BOŚ |

EKOkonto Oszczędnościowe |

7,20% |

200 tys. zł |

do 30.11.2022 |

Nie |

- |

|

Alior Bank |

Lokata terminowa |

7,00% |

bez limitu |

12 miesięcy |

nie |

konto |

|

BOŚ |

Ekolokata Promocyjna |

7,00% |

500 tys. zł |

12 miesięcy |

nie |

- |

|

Bank Millennium |

Konto Oszczędnościowe Profit |

7,00% |

400 tys. zł |

100 dni |

tak |

konto |

|

ING Bank Śląski |

OKO |

7,00% |

400 tys. zł |

4 miesiące |

tak |

konto |

|

Bank Pekao |

Konto oszczędnościowe |

7,00% |

400 tys. zł |

6 miesięcy |

tak |

konto |

|

Santander Consumer Bank |

Lokata online Nowe Środki |

7,00% |

400 tys. zł |

12 miesięcy |

nie |

- |

|

Alior Bank |

Konto Mega Oszczędnościowe |

7,00% |

200 tys. zł |

4 miesiące |

tak |

konto |

|

Credit Agricole |

Lokata na nowe środki |

7,00% |

200 tys. zł |

12 miesięcy |

tak |

konto |

|

mBank |

Moje cele – oferta prom. |

6,50% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

Toyota Bank PL |

Lokata Plus |

6,50% |

10 x 40 tys. zł |

9 miesięcy |

nie |

konto |

|

Bank Millennium |

Lokata Horyzont |

6,50% |

bez limitu |

6 miesięcy |

tak |

konto |

|

Santander |

Lokata mobilna |

6,25% |

100 tys. zł |

4 miesiące |

nie |

aplikacja mobilna |

|

BNP Paribas |

Lokata na Nowe Środki |

6,00% |

bez limitu |

12 miesięcy |

tak |

konto |

|

PKO BP |

Lokata Mobilna |

6,00% |

50 tys. zł |

3 miesiące |

nie |

konto |

|

BNP Paribas |

Lokata Gomobile |

6,00% |

50 tys. zł |

5 miesięcy |

nie |

konto |

|

Citi Bank Handlowy |

Konto Super Oszczędnościowe |

5,50% |

20 tys. zł |

- |

nie |

konto |

|

Aion Bank |

Aion (light) Oszczędności |

5,00% |

bez limitu |

do 31.12.2022 |

nie |

aplikacja mobilna |

|

Nest Bank |

Rodzinne oszczędności (rodzina 3-os.) |

0,001% + bonus 3% (bez PIT) |

wpłata do 600 zł miesięcznie |

5-15 lat, ale można zamknąć wcześniej |

nie |

konto |

|

Bank Pocztowy |

Lokata w Porządku |

3,00% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

*30 września 2022 roku Getin Noble Bank poddany został procesowi przymusowej restrukturyzacji. Z punktu widzenia klientów bank dalej prowadzi działalność i obsługę klientów, a docelowo zmieni nazwę na VeloBank. **Maksymalną kwotę oznacza nadwyżkę ponad pieniądze zgromadzone na produktach depozytowych w dniu 14.09.2022 Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 27.09.2022) i stron internetowych banków |

||||||

Jeśli oprocentowanie mocniej nie wzrośnie, to warto je zarezerwować

Z punktu widzenia oszczędzających pojawia się jedno bardzo ważne pytanie – czy coraz wolniejsza dynamika wzrostu oprocentowania depozytów nie oznacza przypadkiem, że zbliża się kres pozytywnych zmian w ofertach banków. To w dużej mierze zależy od tego co dziać się będzie ze stopami procentowymi w Polsce. Jeśli prawdą okażą się zapowiedzi o tym, że podstawowa stopa procentowa przestaje już rosnąć, to i banki będą miały mniejszą skłonność do podnoszenia oprocentowania lokat. Przypomnijmy, że zgodnie z zapowiedziami prof. Adama Glapińskiego w październiku stopy procentowe pozostaną niezmienione albo dojdzie jeszcze do podwyżki o 25 pkt. bazowych. Dlaczego jest to ważne? Jeśli faktycznie jesteśmy już u kresu lub blisko końca podwyżek stóp procentowych, to warto coraz poważniej rozważać inwestowanie pieniędzy na dłuższy termin – tak, aby aktualne warunki „zarezerwować” sobie na dłuższy czas. Dotyczy to tak samo depozytów, obligacji, jak i innych form inwestowania.

Prawie 15% strat na lokacie

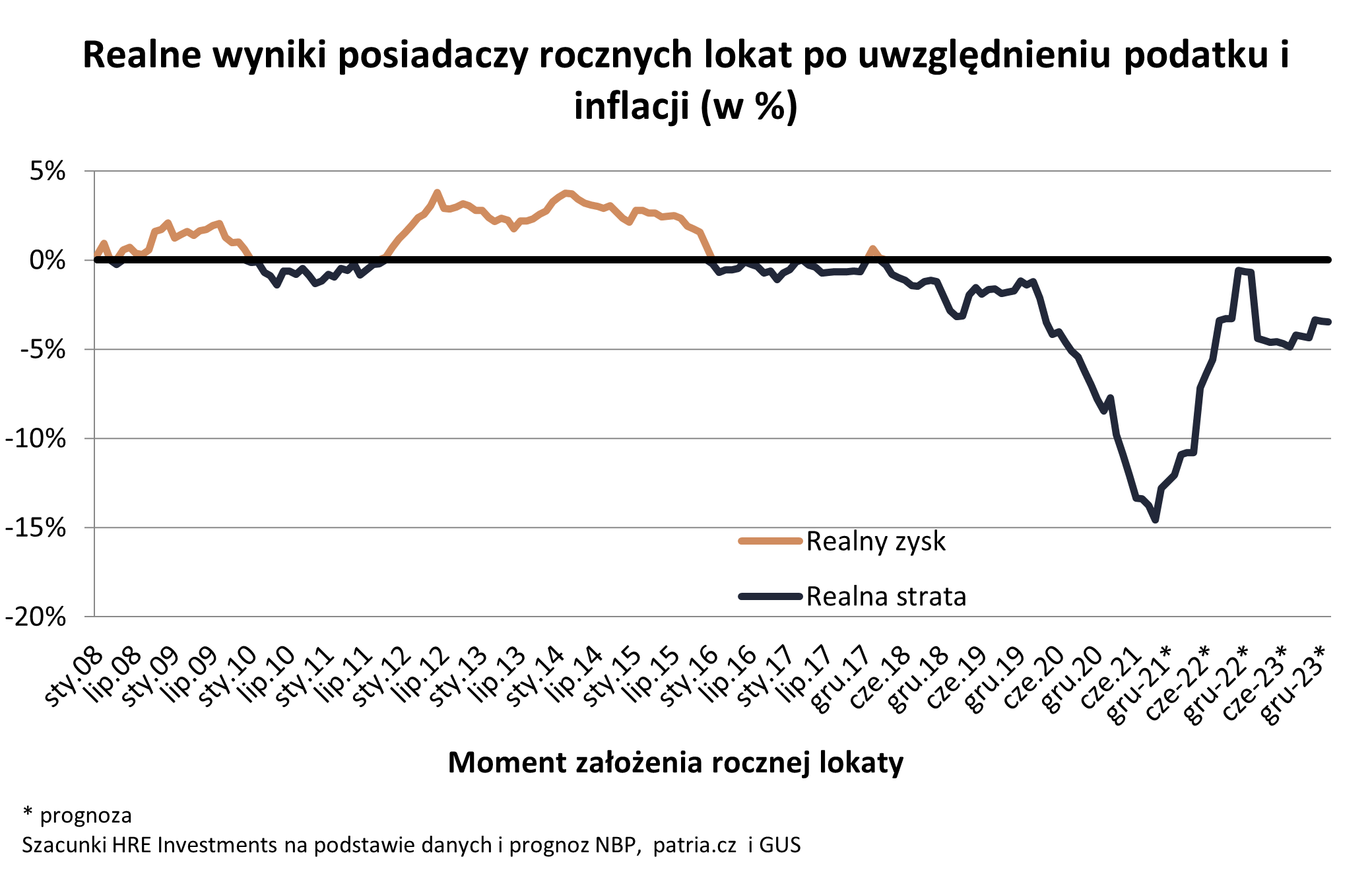

Jeśli scenariusz stabilizacji, a później obniżek stóp procentowych będzie realizowany, to są to złe informacje dla posiadaczy oszczędności. Perspektywa ta oznacza bowiem, że wciąż przeciętne bankowe lokaty nie będą chroniły przed destrukcyjnym działaniem inflacji. Jak dotychczas najmocniej problem ten dotyka osób, których lokaty zakończyły się we wrześniu 2022 r.

oprocentowanie lokat i depozytów a inflacja 2008-2023

HRE Investments

Dziś odbierają oni z banków pieniądze, za które mogą kupić znacznie mniej niż rok temu. Winne są tu nie tylko skromne oprocentowanie depozytów, ale też inflacja. Spójrzmy na szczegóły. Wstępny odczyt wrześniowej inflacji (dane GUS) sugeruje, że ceny dóbr i usług kupowanych przez Polaków wzrosły w ciągu roku przeciętnie aż o 17,2%. Lokaty zakładane dokładnie rok wcześniej były oprocentowane średnio na 0,17%. To znaczy, że w okresie trwania takich depozytów ceny w sklepach rosły ponad sto razy szybciej niż banki dopisywały odsetki do oszczędności. Efekt tego jest taki, że jeśli we wrześniu 2021 roku powierzyliśmy bankowi 10 tysięcy złotych na rok, to po wyjęciu tych pieniędzy z banku mogliśmy za nie kupić tylko tyle rzeczy, co za około 8540 złotych w dniu zakładania depozytu. Realna strata z rocznej inwestycji wyniesie w tym wypadku około 1460 złotych. To najgorszy wynik od co najmniej 17 lat, czyli od kiedy dostępne są stosowne dane.

Bartosz Turek, Oskar Sękowski, HRE Investments

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA