Kredyty hipoteczne 2023/2024. Połowa pensji na ratę kredytu bez wakacji kredytowych

REKLAMA

REKLAMA

Nawet około 700-800 tysięcy kredytobiorców wydawałoby dziś ponad połowę swojego wynagrodzenia na ratę złotowego kredytu mieszkaniowego – wynika z szacunków HRE Investments. Byłoby tak gdyby nie rządowe wakacje kredytowe. Te mogą zostać przedłużone jeśli nasze pensje nie będą wystarczająco szybko rosły, a RPP nie zacznie w 2023 roku obniżać stóp procentowych.

Kredyty hipoteczne - raty w górę, problemy ze spłatą

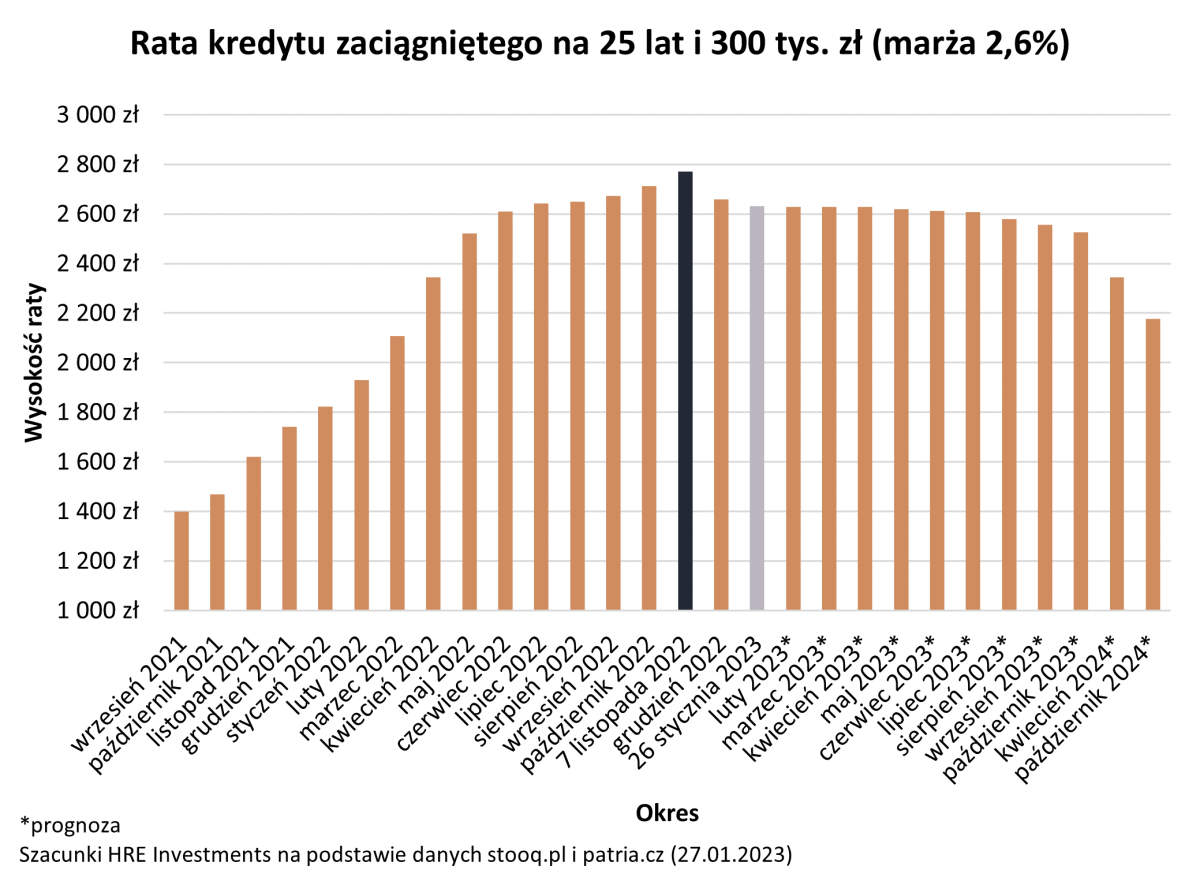

Trwający rok cykl podwyżek stóp procentowych spowodował, że raty złotowych kredytów mieszkaniowych poszły mocno w górę. W szczytowym momencie przeciętne miesięczne obciążenie wzrosnąć mogło nawet o 80-90%. Jeśli ponadto ktoś był zadłużony na dłuższy okres – np. 30 czy więcej lat – to jego rata mogła się co najmniej podwoić. To spowodowało, że w 2022 roku gwałtownie rósł odsetek kredytobiorców, którzy mieli problemy ze spłatą raty.

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.REKLAMA

REKLAMA