Oprocentowanie lokat bankowych i kont oszczędnościowych 2023 - koniec maja, początek czerwca. Tabela

REKLAMA

REKLAMA

Jakie oprocentowanie lokat terminowych i kont oszczędnościowych oferują banki pod koniec maja 2023 r.?

- Oprocentowanie lokat bankowych i kont oszczędnościowych 2023 - co się działo w maju

- Spore wymagania za niezłe oprocentowanie. Oszczędzający muszą zwracać uwagę na gwiazdki

- Czy (i kiedy) Rada Polityki Pieniężnej obniży stopy procentowe NBP?

- NBP: w marcu oprocentowanie dalej spadało

- Banki nadal optymalizują ofertę depozytów

Oprocentowanie lokat bankowych i kont oszczędnościowych 2023 - co się działo w maju

W maju 2023 r. nastąpiła przerwa w trwających od początku roku spadkach oprocentowania depozytów. Tym razem średnia drgnęła lekko w górę. Spora część banków dalej optymalizowała ofertę. Przeważają więc korekty ograniczające atrakcyjność depozytów. Średnią podreperował fakt, że dwie instytucje jednak przywróciły produkty o kuszącym oprocentowaniu. Jak zwykle nie ma jednak nic za darmo.

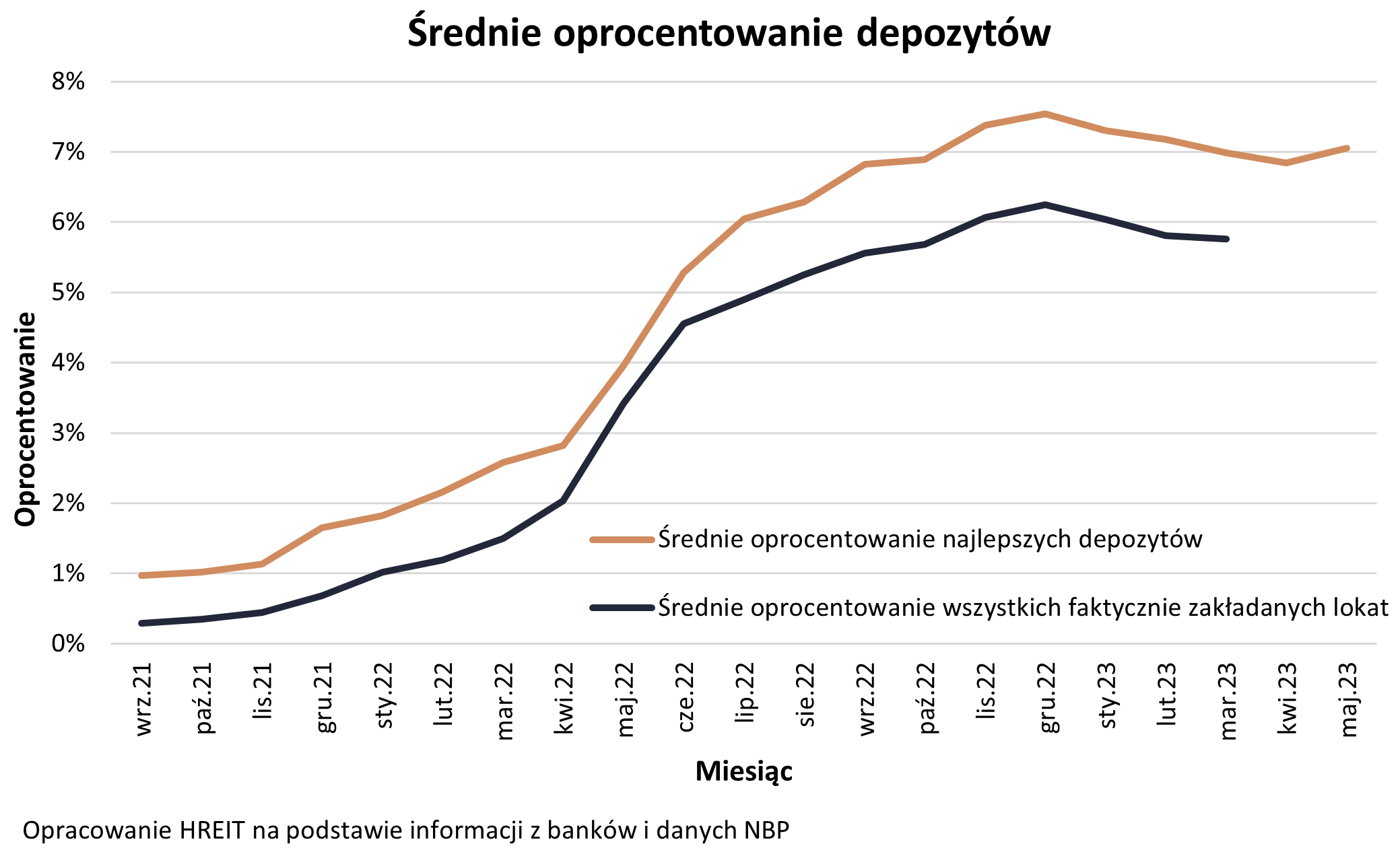

7,05% - takie jest średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT w maju 2023 roku. W ciągu miesiąca wynik ten polepszył się więc o 0,21 pkt. proc. Majowy ruch w górę jest zaskakujący. Wszystko dlatego, że od początku roku oprocentowanie promocyjnych depozytów systematycznie spadało.

REKLAMA

REKLAMA

HREIT - Heritage Real Estate Investment Trust

Co więc stało się w maju? Nie możemy oczywiście wykluczyć, że banki postanowiły ostrzej zawalczyć o względy oszczędzających. Trudno jednak wskazać racjonalny powód takiej wzmożonej walki o pieniądze Polaków. Bardziej prawdopodobne jest jednak, że majowe wahnięcie oprocentowania w górę jest jedynie odczytem przypadkowym lub efektem statystycznym. Na wzrost przeciętnego oprocentowania wpłynęło bowiem wprowadzenie dwóch ofert o atrakcyjnym oprocentowaniu (Bank Pocztowy i Credit Agricole). Łączy je nie tylko solidna obietnica zysków, ale też to, że są one mocno limitowane. Na przykład można w ich ramach zainwestować na relatywnie krótki okres kwoty nie większe niż 20 tysięcy złotych.

Tym samym jest jeszcze za wcześnie, aby obwieścić kres pogarszania się oferty najlepszych lokat i rachunków oszczędnościowych. To zaczęło się już bowiem w 2022 roku. Początkowo przybierało jednak formułę optymalizacji oferty. Nawet pod koniec 2022 roku banki co prawda kusiły rodaków coraz wyższą stopą zwrotu, ale wprowadzały też coraz dalej idącą optymalizację, która miała ograniczyć koszty odsetkowe. O co konkretnie chodzi? Skracany był okres naliczania podwyższonego oprocentowania, a maksymalne kwoty, które można zainwestować, były obniżane. Do tego często dochodziły bardziej wymyślne warunku promocji, które na przykład kazały realizować określoną liczbę transakcji kartą lub BLIK-iem, aby cieszyć się wyższym oprocentowaniem rachunku oszczędnościowego.

Spore wymagania za niezłe oprocentowanie. Oszczędzający muszą zwracać uwagę na gwiazdki

Efekt tej optymalizacji jest więc taki, że nierzadko przyjemny dla oka procent otrzymamy jeśli spełnimy przeróżne wymagania. Przykład? W jednym z banków miesięczny koszt utrzymania rachunku niezbędnego do otworzenia lokaty to aż 40 zł. Opłaty uda się uniknąć, jeżeli w okresie rozliczeniowym zapewnimy wpływ w wysokości minimum 9 tys. złotych. Kosztów tych uda się też uniknąć jeżeli nasze średnie miesięczne saldo na depozytach wynosi 150 tys. złotych.

REKLAMA

W innym banku promocyjne oprocentowanie na poziomie 7% w skali roku jest naliczane dopiero po wyrażeniu zgód marketingowych. Pozwalamy więc pracownikom banku dzwonić do nas z różnymi propozycjami i jeśli chcemy utrzymać promocyjne warunki depozytu, to nie możemy odwołać naszej zgody do końca trwania lokaty. Nawiasem mówiąc lokatę taką możemy założyć na maksymalnie 3 miesiące i kwotę 20 tysięcy złotych, czyli potencjalnie zarobić możemy trochę ponad 280 złotych po opodatkowaniu. To tylko o kilkadziesiąt złotych więcej niż na przeciętnym depozycie.

Niektóre instytucje, aby naliczyć wyższe oprocentowanie, wymagają również aktywnego korzystania z karty lub konta. I tak nasze oszczędności będą w jednej z instytucji rosły w tempie 7,5% w skali roku, ale pod warunkiem wykonywania min. 5 płatności kartą lub BLIK-iem w miesiącu.

Czy (i kiedy) Rada Polityki Pieniężnej obniży stopy procentowe NBP?

Nadzieje na poprawianie się oferty lokat i rachunków oszczędnościowych podkopują też spodziewane obniżki stóp procentowych. Te coraz śmielej są komunikowane nawet przez członków Rady Polityki Pieniężnej. Stać się to może już nawet w 3 lub 4 kwartale br. Podobnie sprawa przedstawia się z punktu widzenia notowań kontraktów terminowych na stopę procentową (FRA), które wyceniają obniżki na drugie półrocze 2023 roku. Jest to o tyle ważne, że poziom stóp procentowych jest skorelowany z oprocentowaniem lokat oferowanych przez banki. Jeśli więc czekają nas obniżki stóp procentowych, to spadać powinno też oprocentowanie lokat.

Przy tym wszystkim trzeba jednak niezmiennie pamiętać, że zarówno rynkowe notowania jak i prognozy bywają zmienne i zależą od wielu czynników takich jak: bieżąca sytuacja ekonomiczna, gospodarcza czy geopolityczna.

NBP: w marcu oprocentowanie dalej spadało

Potwierdzeniem tego, co obserwowaliśmy od początku 2023 roku są także najnowsze dane NBP (marzec 2023 roku). Niestety ze względu na czasochłonne zbieranie danych, bank centralny swoje informacje publikuje z pewnym opóźnieniem. Wynika z nich jednak, że średnie oprocentowanie faktycznie zakładanych lokat wyniosło w marcu 5,76%. W porównaniu do poprzedniego miesiąca, czyli lutego wynik ten był gorszy o 0,05 pkt. proc. Najwyższe oprocentowanie od września 2021 faktycznie zakładanych lokat NBP odnotował natomiast pod koniec ubiegłego roku. Wtedy to te otwierane przez Polaków produkty oszczędnościowe przeciętnie były oprocentowane na 6,25%. Od tego momentu mamy więc spadek o niemal 0,5 pkt. proc.

Banki nadal optymalizują ofertę depozytów

W porównaniu do kwietniowego badania, w maju 2023 roku 4 banki obniżyły oprocentowanie swoich najlepszych produktów. Trzy kolejne obniżyły za to maksymalną kwotę, która można zdeponować na szczególnie kuszący procent. Na drugim biegunie mamy 2 instytucje, które podniosły oprocentowanie promocyjnych produktów, kolejne 2 wprowadziły do oferty zupełnie nowe depozyty, które zakwalifikowały się do naszego zestawienia, a jedna podniosła maksymalną kwotę, którą można zdeponować na promocyjnych warunkach.

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

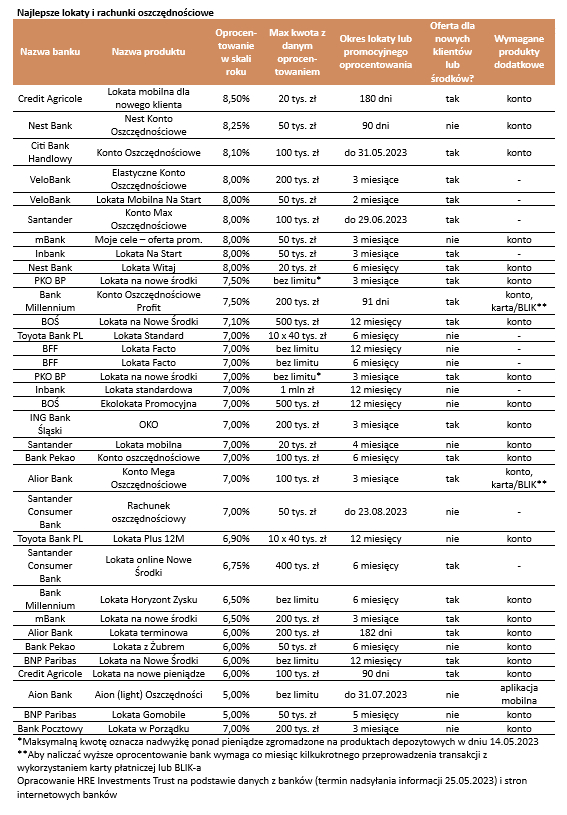

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe |

Credit Agricole | Lokata mobilna dla nowego klienta | 8,50% | 20 tys. zł | 180 dni | tak | konto |

Nest Bank | Nest Konto Oszczędnościowe | 8,25% | 50 tys. zł | 90 dni | nie | konto |

Citi Bank Handlowy | Konto Oszczędnościowe | 8,10% | 100 tys. zł | do 31.05.2023 | tak | konto |

VeloBank | Elastyczne Konto Oszczędnościowe | 8,00% | 200 tys. zł | 3 miesiące | tak | - |

VeloBank | Lokata Mobilna Na Start | 8,00% | 50 tys. zł | 2 miesiące | tak | - |

Santander | Konto Max Oszczędnościowe | 8,00% | 100 tys. zł | do 29.06.2023 | tak | - |

mBank | Moje cele – oferta prom. | 8,00% | 50 tys. zł | 3 miesiące | nie | konto |

Inbank | Lokata Na Start | 8,00% | 50 tys. zł | 3 miesiące | tak | - |

Nest Bank | Lokata Witaj | 8,00% | 20 tys. zł | 6 miesięcy | tak | konto |

PKO BP | Lokata na nowe środki | 7,50% | bez limitu* | 3 miesiące | tak | konto |

Bank Millennium | Konto Oszczędnościowe Profit | 7,50% | 200 tys. zł | 91 dni | tak | konto, karta/BLIK** |

BOŚ | Lokata na Nowe Środki | 7,10% | 500 tys. zł | 12 miesięcy | tak | konto |

Toyota Bank PL | Lokata Standard | 7,00% | 10 x 40 tys. zł | 6 miesięcy | nie | - |

BFF | Lokata Facto | 7,00% | bez limitu | 12 miesięcy | nie | - |

BFF | Lokata Facto | 7,00% | bez limitu | 6 miesięcy | nie | - |

PKO BP | Lokata na nowe środki | 7,00% | bez limitu* | 3 miesiące | tak | konto |

Inbank | Lokata standardowa | 7,00% | 1 mln zł | 12 miesięcy | nie | - |

BOŚ | Ekolokata Promocyjna | 7,00% | 500 tys. zł | 12 miesięcy | nie | konto |

ING Bank Śląski | OKO | 7,00% | 200 tys. zł | 3 miesiące | tak | konto |

Santander | Lokata mobilna | 7,00% | 20 tys. zł | 4 miesiące | nie | konto |

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 6 miesięcy | tak | konto |

Alior Bank | Konto Mega Oszczędnościowe | 7,00% | 100 tys. zł | 3 miesiące | tak | konto, karta/BLIK** |

Santander Consumer Bank | Rachunek oszczędnościowy | 7,00% | 50 tys. zł | do 23.08.2023 | nie | - |

Toyota Bank PL | Lokata Plus 12M | 6,90% | 10 x 40 tys. zł | 12 miesięcy | nie | konto |

Santander Consumer Bank | Lokata online Nowe Środki | 6,75% | 400 tys. zł | 6 miesięcy | tak | - |

Bank Millennium | Lokata Horyzont Zysku | 6,50% | bez limitu | 6 miesięcy | tak | konto |

mBank | Lokata na nowe środki | 6,50% | 200 tys. zł | 3 miesiące | tak | konto |

Alior Bank | Lokata terminowa | 6,00% | 200 tys. zł | 182 dni | tak | konto |

Bank Pekao | Lokata z Żubrem | 6,00% | 50 tys. zł | 6 miesięcy | nie | konto |

BNP Paribas | Lokata na Nowe Środki | 6,00% | bez limitu | 12 miesięcy | tak | konto |

Credit Agricole | Lokata na nowe pieniądze | 6,00% | 100 tys. zł | 90 dni | tak | konto |

Aion Bank | Aion (light) Oszczędności | 5,00% | bez limitu | do 31.07.2023 | nie | aplikacja mobilna |

BNP Paribas | Lokata Gomobile | 5,00% | 50 tys. zł | 5 miesięcy | nie | konto |

Bank Pocztowy | Lokata w Porządku | 7,00% | 200 tys. zł | 3 miesiące | nie | konto |

*Maksymalną kwotę oznacza nadwyżkę ponad pieniądze zgromadzone na produktach depozytowych w dniu 14.05.2023 **Aby naliczać wyższe oprocentowanie bank wymaga co miesiąc kilkukrotnego przeprowadzenia transakcji z wykorzystaniem karty płatniczej lub BLIK-a Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 25.05.2023) i stron internetowych banków

| ||||||

Oskar Sękowski, Bartosz Turek, HREIT

REKLAMA

REKLAMA