Płaca minimalna w 2024 roku w Polsce na poziomie 1000 euro?

REKLAMA

REKLAMA

Wiele wskazuje na to, że minimalne wynagrodzenie w 2024 roku zostanie ustalone na poziomie zbliżonym do równowartości 1000 euro (oczywiście brutto). Aktualny (Tabela nr 177/A/NBP/2023 z 13 września 2023 r.) średni kurs euro wynosi w NBP 4,6402 zł. Odpowiadałoby to płacy minimalnej na poziomie 4640 zł brutto. Czyli ok. 300-400 zł więcej niż na początku sierpnia br. proponował rząd w projekcie rozporządzenia. Jesteśmy w przededniu wyborów parlamentarnych a hasło 1000 euro płacy minimalnej, byłoby z pewnością nośnym hasłem wyborczym.

- Propozycja rządu z 1 sierpnia 2023 r.

- Ostatnie wypowiedzi minister Marleny Maląg

- Płaca minimalna w Europie

Propozycja rządu z 1 sierpnia 2023 r.

Przypomnijmy że 1 sierpnia 2023 r. w wykazie prac legislacyjnych Rady Ministrów został opublikowany projekt rozporządzenia Rady Ministrów w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2024 roku. Projekt ten przewidywał, że kwoty minimalnego wynagrodzenia za pracę w 2024 roku wzrosną dwukrotnie:

- od 1 stycznia 2024 r. – do 4242 zł brutto oraz

- od 1 lipca 2024 r. – do 4300 zł brutto.

Wysokość minimalnego wynagrodzenia za pracę oraz kwotę minimalnej stawki godzinowej w 2024 r. musi zostać ustalona przez Radę Ministrów do 15 września 2023 r.

REKLAMA

REKLAMA

Więcej na ten temat: Płaca minimalna w 2024 roku. 4242 zł od 1 stycznia, 4300 zł od 1 lipca. Projekt rozporządzenia Rady Ministrów

Ostatnie wypowiedzi minister Marleny Maląg

Marlena Maląg, minister rodziny i polityki społecznej w ostatnich wypowiedziach medialnych poruszała m.in. temat płacy minimalnej. W dniu 14 września 2023 r. Programie Pierwszym Polskiego Radia minister Maląg powiedziała: "Ogłosimy minimalne wynagrodzenie na przyszły rok. Szczegóły będą o godzinie 14. To będą dobre wiadomości dla Polaków, pokazujące, że to o czym mówimy, wdrażamy w życie".

"Przypomnę, że od początku, kiedy objęliśmy rządy, staramy się, by płaca minimalna była godna. Praca daje poczucie godności i stabilizacji każdej rodzinie. 3,6 mln osób, które otrzymują płacę minimalną, musi mieć godne wynagrodzenie. Wzrastać musi też przeciętne wynagrodzenie" - dodała minister Maląg. Wskazywała również, że wzrost cen musi się też przełożyć się na wzrost minimalnej płacy.

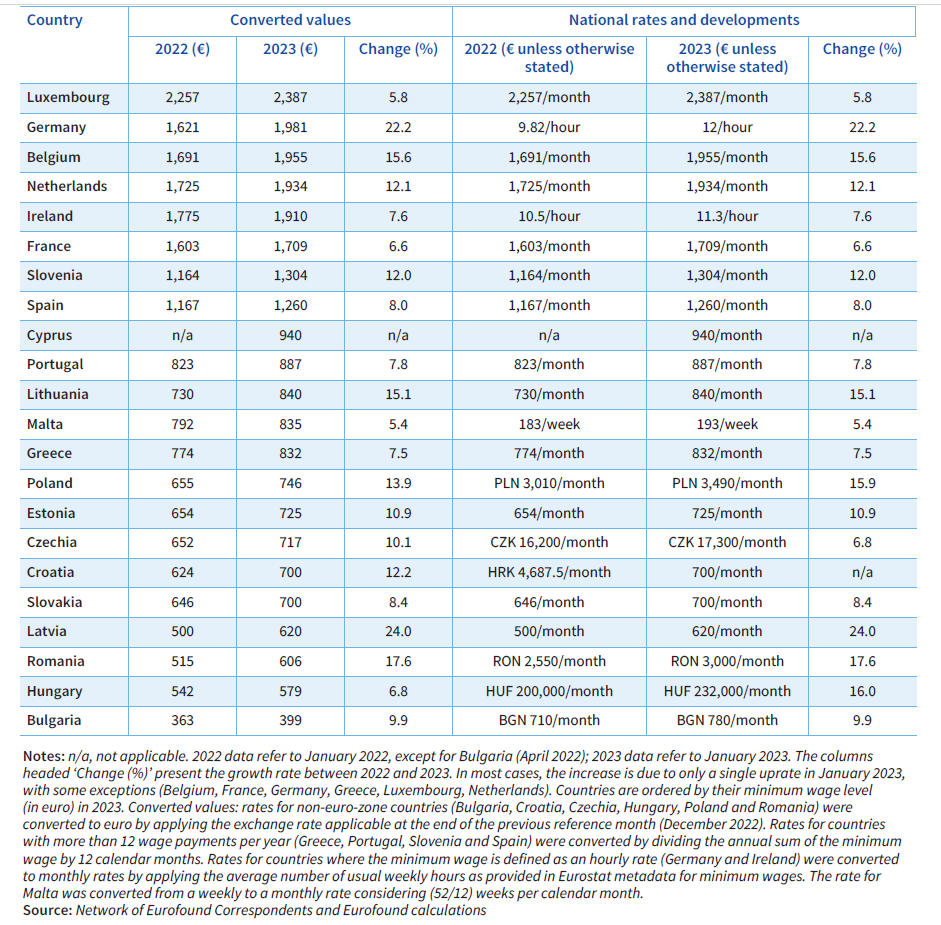

Płaca minimalna w Europie

Przyjęcie minimalnego wynagrodzenia na poziomie równowartości 1000 euro włączyłoby Polskę do czołówki państw europejskich w tej kwestii.

Poniższa tabela przedstawia poziom płacy minimalnej w 22 państwach UE (źródło: „Minimum wages in 2023: Annual review” – Eurofund – publikacja 29 czerwca 2023 r.). Trzeba zauważyć, że tabela nie uwzględnia podwyżki minimalnego wynagrodzenia w Polsce od 1 lipca 2023 r. do poziomu 3600 zł brutto.

REKLAMA

Płaca minimalna w Europie 2023 - tabela

Europejska Fundacja na Rzecz Poprawy Warunków Życia i Pracy - Eurofound - eurofound.europa.eu

W raporcie „Minimum wages in 2023: Annual review” wskazano m.in., że w ciągu ostatnich 10 lat w większości państw członkowskich osoby otrzymujące wynagrodzenie minimalne skorzystały z podwyżek ustawowych wynagrodzeń minimalnych - ich siła nabywcza wzrastała w ujęciu realnym, a płace brutto rosły bardziej niż średnie wynagrodzenie, często w tempie przekraczającym wydajność pracy. Największym realnym wzrostem płac brutto i netto w ciągu ostatniej dekady cieszyły się osoby z państw Europy Środkowo-Wschodniej, choć startowały z bardzo niskich poziomów bezwzględnych.

Straty w realnych płacach minimalnych (spowodowane inflacją), do których doszło w kilku państwach, nie osłabiły długoterminowego wzrostu siły nabywczej pracowników otrzymujących minimalne wynagrodzenie, który ma miejsce od 2013 r. Mediana wzrostu nominalnego w państwach członkowskich UE wynosiła prawie 11%, w porównaniu z 5% w 2022 r.

Ale właśnie z powodu wysokiej inflacji w całej UE, te duże nominalne podwyżki nie spowodowały znacznego wzrostu siły nabywczej wśród osób otrzymujących minimalne wynagrodzenie, z wyjątkiem kilku państw (głównie Niemiec i Belgii). W tym inflacyjnym środowisku szczególnie ważne jest, aby siła nabywcza ustawowych wynagrodzeń minimalnych uwzględniała koszty utrzymania.

Co ważne w tym kontekście - przeciętna stawka podatku pracowniczego (podatek dochodowy od osób fizycznych i składki na ubezpieczenie społeczne) od minimalnego wynagrodzenia brutto dla osoby żyjącej w jednoosobowym gospodarstwie bez dzieci wahała się od 6% w Hiszpanii do 40% w Rumunii.

W raporcie tym podkreślono, że wpływ Dyrektywy Parlamentu Europejskiego i Rady (UE) 2022/2041 z dnia 19 października 2022 r. w sprawie adekwatnych wynagrodzeń minimalnych w Unii Europejskiej na ustalanie krajowego wynagrodzenia minimalnego był jak dotąd ograniczony, ponieważ etap transpozycji dopiero się rozpoczął. Jednym z pierwszych skutków jest to, że „orientacyjne wartości referencyjne” określone w dyrektywie (50% średniego wynagrodzenia i 60% mediany wynagrodzeń) są coraz częściej przyjmowane, czy to wyraźnie w (proponowanych) przepisach lub celach (Belgia, Bułgaria, Irlandia, Słowacja, Hiszpania), na podstawie rzeczywistych podwyżek (Chorwacja, Niemcy), czy też w formie żądań związków zawodowych (na przykład Czechy, Grecja, Holandia.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA