WIBOR konsekwentnie w dół a za nim spadają raty kredytów. Rynek już wie co zrobi RPP w październiku 2023 r.?

REKLAMA

REKLAMA

Kredytobiorcy mający kredyty w złotówkach oparte o WIBOR 3M mogą dziś spodziewać się spadku raty o około 8-10%. A to dlatego, że WIBOR zdążył już spaść nie tylko po wrześniowym cięciu stóp, ale też w oczekiwaniu na kolejny ruch w dół w październiku 2023 roku. Aktualne notowania sugerują, że rynek jest pewien cięcia stóp procentowych w październiku o 25 punktów bazowych, a nie wykluczony jest ruch w dół o 50 punktów.

- Ile wyniosą raty kredytów hipotecznych po domniemanej obniżce stóp procentowych NBP w październiku 2023 r.

- Na obniżkę raty kredytu trzeba trochę poczekać

- Czy będzie cały cykl obniżek stóp procentowych NBP?

Cięcie stóp procentowych – takiej decyzji na październikowym posiedzeniu Rady Polityki Pieniężnej (RPP) spodziewają się rynkowi gracze. Ruch w dół o 25 punktów bazowych (ćwierć punktu procentowego) jest już w pełni zdyskontowany. Można nawet powiedzieć, że apetyty uczestników rynku są większe i nikogo nie zdziwi obniżenie kosztu pieniądza o 50 punktów bazowych (pół punktu procentowego).

REKLAMA

REKLAMA

Ile wyniosą raty kredytów hipotecznych po domniemanej obniżce stóp procentowych NBP w październiku 2023 r.

Za takim obrotem spraw przemawiać może hamująca inflacja, którą pod koniec września GUS wstępnie oszacował na 8,2% w skali roku i -0,4% w porównaniu do sierpnia. Były to wyniki poniżej oczekiwań rynkowych. Nie zmienia to faktu, że cięcie stóp procentowych o więcej niż 50 punktów bazowych byłoby dla rynku zaskoczeniem.

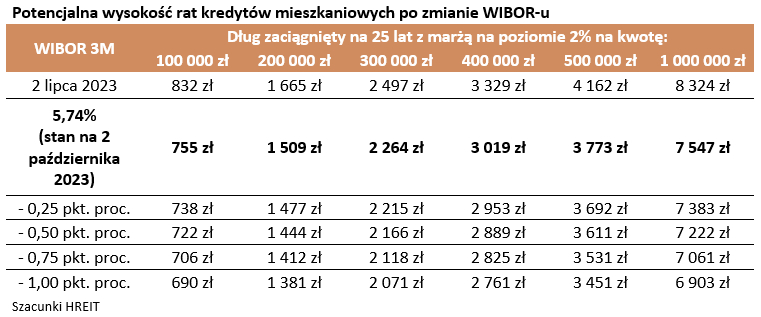

| Potencjalna wysokość rat kredytów mieszkaniowych po zmianie WIBOR-u | ||||||

WIBOR 3M | Dług zaciągnięty na 25 lat z marżą na poziomie 2% na kwotę: | |||||

100 000 zł | 200 000 zł | 300 000 zł | 400 000 zł | 500 000 zł | 1 000 000 zł | |

2 lipca 2023 | 832 zł | 1 665 zł | 2 497 zł | 3 329 zł | 4 162 zł | 8 324 zł |

5,74% | 755 zł | 1 509 zł | 2 264 zł | 3 019 zł | 3 773 zł | 7 547 zł |

- 0,25 pkt. proc. | 738 zł | 1 477 zł | 2 215 zł | 2 953 zł | 3 692 zł | 7 383 zł |

- 0,50 pkt. proc. | 722 zł | 1 444 zł | 2 166 zł | 2 889 zł | 3 611 zł | 7 222 zł |

- 0,75 pkt. proc. | 706 zł | 1 412 zł | 2 118 zł | 2 825 zł | 3 531 zł | 7 061 zł |

- 1,00 pkt. proc. | 690 zł | 1 381 zł | 2 071 zł | 2 761 zł | 3 451 zł | 6 903 zł |

| Szacunki HREIT | ||||||

Z punktu widzenia kredytobiorców obniżenie oprocentowania kredytu o 0,25 pkt. proc. oznacza spadek raty 25-letniego kredytu o 16 złotych w przeliczeniu na każde pożyczone 100 tysięcy złotych. W przypadku kredytu na 300 tysięcy mówimy więc o uldze na poziomie około 50 złotych miesięcznie.

Jeśli jednak działania RPP doprowadzą do obniżenia oprocentowania kredytów o 50 punktów bazowych, to w budżecie domowym posiadacza 25-letniego kredytu na 300 tysięcy złotych zostanie około 100 złotych miesięcznie.

REKLAMA

Na obniżkę raty kredytu trzeba trochę poczekać

W praktyce sprawa jest trochę bardziej skomplikowana. Oprocentowanie większości złotowych kredytów o zmiennym oprocentowaniu oparta jest o stawkę WIBOR. Ta jest co prawda zależna od poziomu stóp procentowych ustalanych przez RPP, ale notowania potrzebują trochę czasu, aby uwzględnić decyzje podejmowane przez to gremium. Do tego dochodzi fakt, że jeszcze banki muszą zdążyć ustalić ile kosztuje złotowy kredyt o zmiennym oprocentowaniu. To jest przeważnie aktualizowane w cyklach 3-miesięczych (gdy oprocentowanie oparte jest o wskaźnik WIBOR 3M) i półrocznych (gdy oprocentowanie jest oparte o WIBOR 6M). Może się więc okazać, że na obniżkę raty będziemy musieli poczekać maksymalnie kilka miesięcy pomimo podejmowanych decyzji o cięciu stóp procentowych.

HREIT - Heritage Real Estate Investment Trust

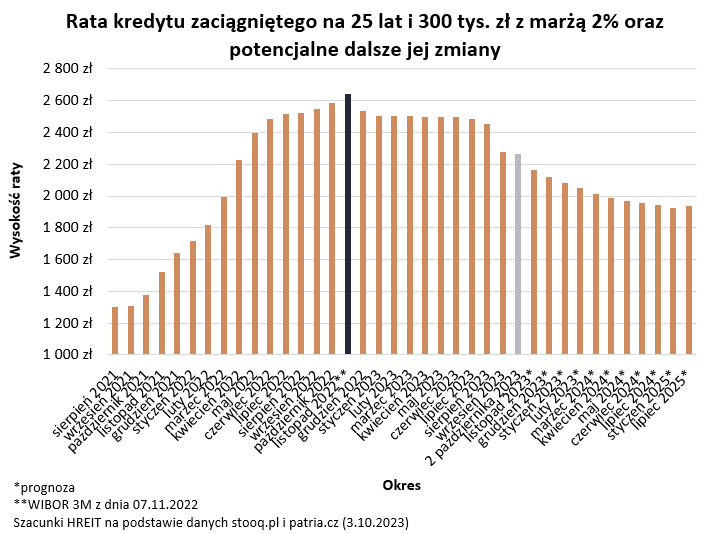

Jeśli nie stanie się nic nieprzewidywalnego, to złotowi kredytobiorcy coraz częściej będą się cieszyć ze spadających rat. Przykład? Załóżmy, że 3 października 2023 roku bank aktualizuje nam oprocentowanie kredytu. Aby to zrobić należy wziąć pod uwagę najświeższe dostępne dane, czyli te opublikowane na koniec poprzedniego dnia roboczego, czyli 2 października.

Jeśli mamy kredyt oparty o WIBOR 3M, to 3 miesiące wcześniej (2 lipca) wskaźnik ten był wyceniany na 6,9%, a 2 października na 5,74%. W przypadku kredytu zaciągniętego na 300 tys. zł i 25 lat z marżą na poziomie 2% oznacza to ratę niższą o około 233 złote, czyli o ponad 9% mniej (2264 złote zamiast 2497 zł miesięcznie).

Czy będzie cały cykl obniżek stóp procentowych NBP?

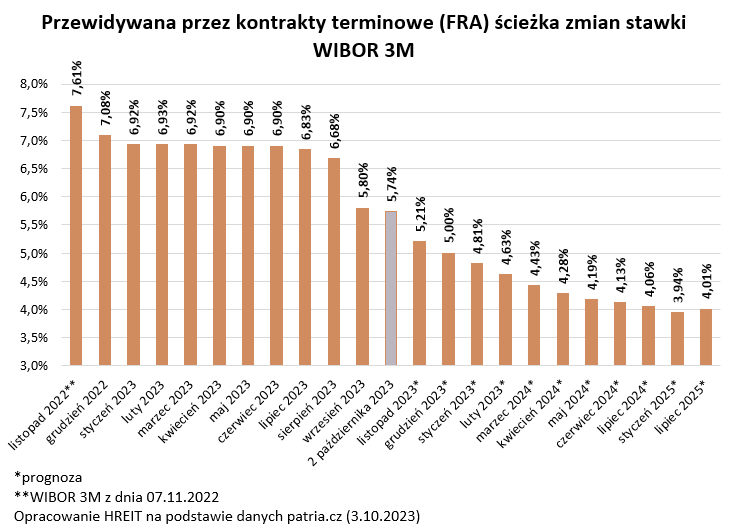

Jeśli wierzyć prognozom, to nie jest to koniec dobrych informacji dla kredytobiorców. Poranne notowania kontraktów terminowych z 3 października 2023 roku sugerowały bowiem, że w grudniu 2023 roku WIBOR 3M będzie na poziomie około 5%, a pod koniec 2024 roku spadnie w okolice 4%. Jeśli tak faktycznie się stanie, to będzie to oznaczało dalszy spadek rat – o kolejnych kilka procent jeszcze w bieżącym roku i nawet 15% do końca roku przyszłego.

WIBOR 3M 2023-2024-2025 - prognoza

HREIT - Heritage Real Estate Investment Trust

Przy czym oczywiście musimy wziąć poprawkę na fakt, że mowa jest tu o rynkowych notowaniach i prognozach. Te stać się mogą naszą rzeczywistością, o ile na rynku finansowym, w gospodarce albo geopolityce nie nastąpi zwrot, który zmieni przewidywania dotyczące dalszego rozwoju sytuacji ekonomicznej. Dlatego postępując roztropnie warto zawsze przygotowywać domowe budżety również na realizację mniej optymistycznych scenariuszy.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA