4% na lokacie bankowej już niedługo? Tak, to bardzo prawdopodobne. Lepiej kupić obligacje?

REKLAMA

REKLAMA

Jeszcze w czerwcu 2023 r. banki potrafiły kusić nas oprocentowaniem depozytów na poziomie 10%. Teraz błyskawicznie topnieje oferta na 7% lub więcej w skali roku. Co gorsza oprocentowanie lokat bankowych powinno spadać wraz ze spodziewanymi cięciami stóp procentowych.

- Spada oprocentowanie lokat bankowych

- Coraz więcej oszczędności lokujemy w bankach

- Rezerwujemy oprocentowanie na dłużej

- Jeszcze w wakacje były depozyty na 10%

- Czekają nas dalsze cięcia stóp procentowych

- Oprocentowanie detalicznych obligacji w dół

- Biegając po bankach łatwiej o płynność niż atrakcyjny procent

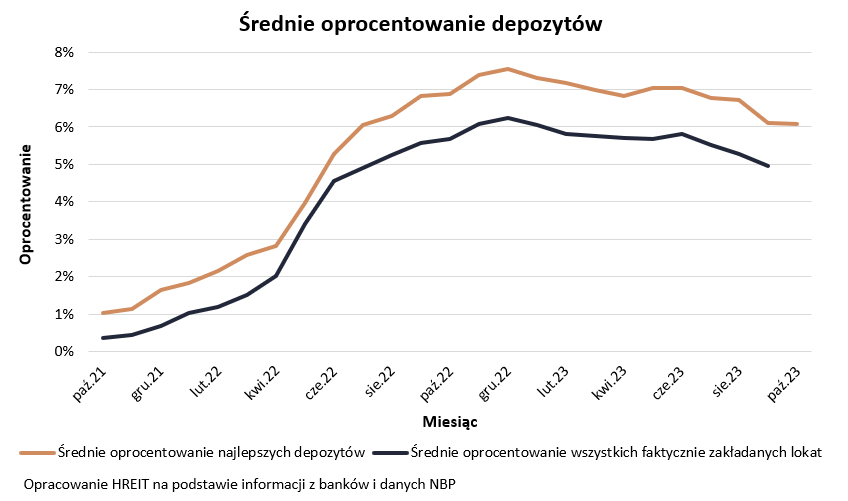

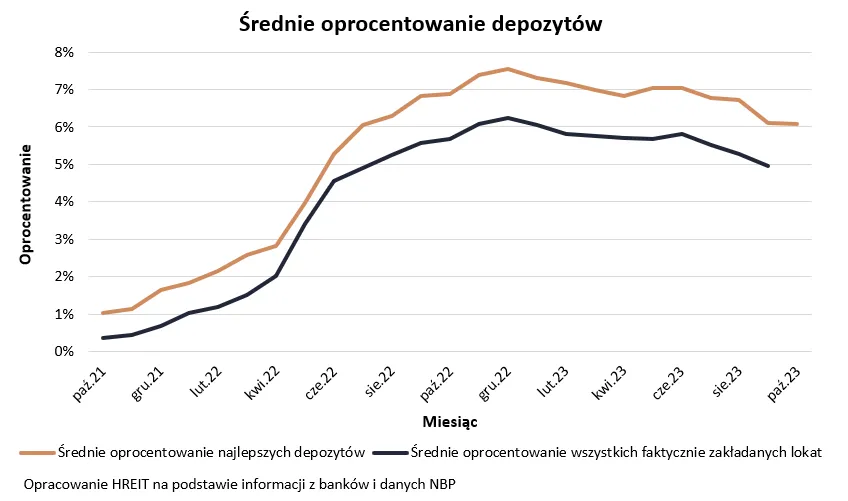

Spada oprocentowanie lokat bankowych

W ostatnich miesiącach oprocentowanie lokat wyraźnie malało. Najpierw był to efekt spodziewanych, a teraz już faktycznych obniżek stóp procentowych przez RPP. Ich kontynuacja jest bardzo prawdopodobnym scenariuszem na najbliższe miesiące.

REKLAMA

REKLAMA

Średnie oprocentowanie depozytów bankowych - Wykres - dane z 2 listopada 2023 r.

HREIT - Heritage Real Estate Investment Trust

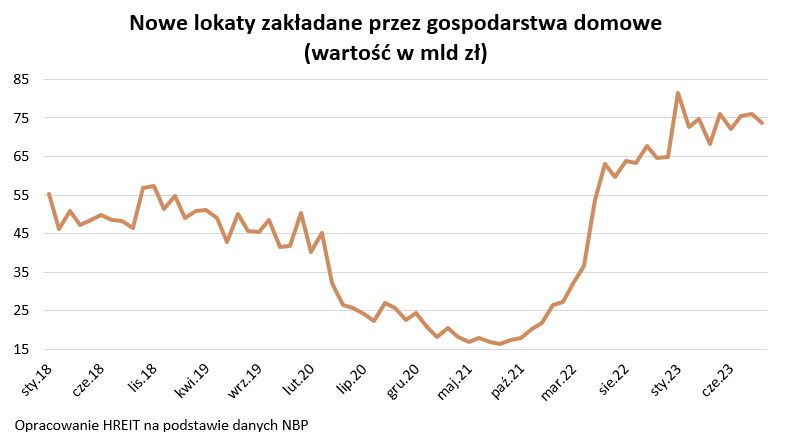

Coraz więcej oszczędności lokujemy w bankach

Co ciekawe, choć oprocentowanie depozytów nam spada, to Polacy wciąż chętnie lokują w ten sposób poważną część posiadanych oszczędności. Z danych NBP wynika bowiem, że w samym tylko grudniu 2022 roku, kiedy przeciętne oprocentowanie lokat faktycznie zakładanych wyniosło 6,3%, Polacy założyli lokaty o wartości prawie 65 mld złotych. Najnowsze dostępne dane podsumowują wrzesień 2023 roku. Wtedy przeciętne oprocentowanie faktycznie zakładanych lokat wynosiło już mniej niż 5%, czyli o 1,3 pkt. proc mniej niż w grudniu 2022 roku. Mimo tego Polacy założyli w ostatnim miesiącu wakacji lokaty o łącznej wartości prawie 74 mld złotych.

Nowe lokaty bankowe zakładane przez gospodarstwa domowe - wykres - dane z 2 listopada 2023 r.

HREIT - Heritage Real Estate Investment Trust

Rezerwujemy oprocentowanie na dłużej

Dane banku centralnego zawierają też jeszcze jedną ciekawą prawidłowość. Co prawda bowiem tradycyjnie najwięcej pieniędzy lokujemy na relatywnie krótkie okresy – do kilku miesięcy, ale w ostatnim czasie najmocniej na popularności zyskały depozyty zakładane na dłużej. Znowu za punkt odniesienia dla najnowszych danych (za wrzesień 2023 roku) przyjmijmy końcówkę 2022 roku, kiedy przeciętne zakładane lokaty były oprocentowane najkorzystniej. Z danych NBP wynika, że w tym czasie wartość depozytów zakładanych na nie dłużej niż 3 miesiące wzrosła o niecałe 5%, podczas gdy kwoty lokowane na dłuższy czas wzrosły o ponad 35%.

REKLAMA

Dane te sugerują, że część oszczędzających próbuje zarezerwować sobie wciąż jeszcze oferowane przez banki oprocentowanie na dłużej. Jest to racjonalne jeśli spodziewamy się dalszych obniżek stóp procentowych, a więc też dalszego spadku oprocentowania lokat.

Jeszcze w wakacje były depozyty na 10%

Patrząc na aktualne oferty depozytowe aż trudno uwierzyć, że nawet największy bank u progu wakacji potrafił kusić oszczędzających lokatą na 10%. Oczywiście depozyt ten był limitowany. Maksymalną kwotę na poziomie 50 tysięcy złotych można było przy spełnieniu dodatkowych warunków założyć na pół roku. Teraz sytuacja wygląda gorzej, bo chcąc większe pieniądze zainwestować na pół roku możemy w ramach przeróżnych promocji znaleźć obietnice odsetek na poziomie maksymalnie 6-7%. Jeśli jednak chcielibyśmy zainwestować na dłużej - np. na dwa lata, to banki kuszą nas już tylko oprocentowaniem na poziomie 4% lub niewiele więcej.

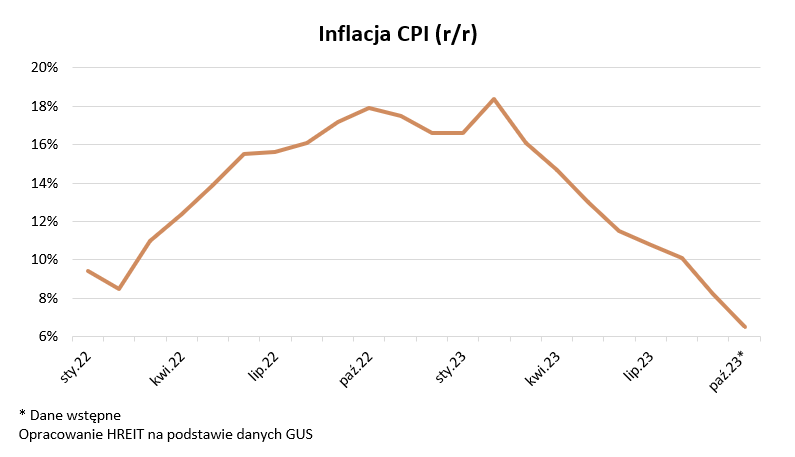

Czekają nas dalsze cięcia stóp procentowych

Jest to efekt przewidywań, zgodnie z którymi pogorszenie koniunktury w światowej gospodarce czy reorganizacja łańcuchów dostaw po wybuchu wojny na Ukrainie pomagają w walce z inflacją. W Polsce ten scenariusz już realizujemy i choć nigdy nie możemy mieć pewności czy nie dojdzie do jakiejś wolty, to dzisiejsze prognozy sugerują, że stopy procentowe będą spadać nie tylko w bieżącym, ale też i w przyszłym roku. Jeśli wierzyć rynkowym przewidywaniom, to może się nawet okazać, że za dwa lata depozyty będą dawały zarobić około 4% w skali roku. Są to jednak wizje snute na dwa lata do przodu, więc może być różnie. Przy tej okazji przyjrzeliśmy się jednak propozycjom, na które trafić mogą oszczędzający, a które są punktem odniesienia dla inwestycji wolnej od ryzyka.

Inflacja CPI (r/r) - wykres - dane z 2 listopada 2023 r.

HREIT - Heritage Real Estate Investment Trust

Oprocentowanie detalicznych obligacji w dół

Jeśli chcemy nasze pieniądze powierzyć na 2 lata, to oprócz dwuletniej lokaty bankowej, chętnie nasze pieniądze przyjmie rząd, sprzedając nam w zamian dwuletnie detaliczne obligacje skarbowe. Problem w tym, że w przypadku tych papierów wiemy jedynie to ile będziemy mogli zarobić w pierwszym okresie odsetkowym, czyli w pierwszym miesiącu z 24 miesięcy oszczędzania. A co potem? W kolejnych miesiącach oprocentowanie będzie określane poprzez dodanie do stopy referencyjnej ustalanej przez RPP marży zysku na poziomie 0,5 pkt. proc. O tym ile będziemy mogli na tych papierach zarobić zdecyduje więc RPP. Konia z rzędem temu, kto dziś trafnie odgadnie jak zmieniać się będą stopy procentowe w perspektywie 2 lat.

Możemy oczywiście sprawdzić jakiego scenariusza spodziewają się gracze rynkowi. Problem w tym, że te przewidywania potrafią zmieniać się jak w kalejdoskopie pod wpływem nie tylko takich wydarzeń jak konflikty zbrojne, wyniki wyborów parlamentarnych czy dane publikowane przez GUS. Czasem wystarczy dosłownie kilka zdań wypowiedzianych przez ważną osobę w państwie i od razu zmieniają się notowania kontraktów terminowych na stopę procentową.

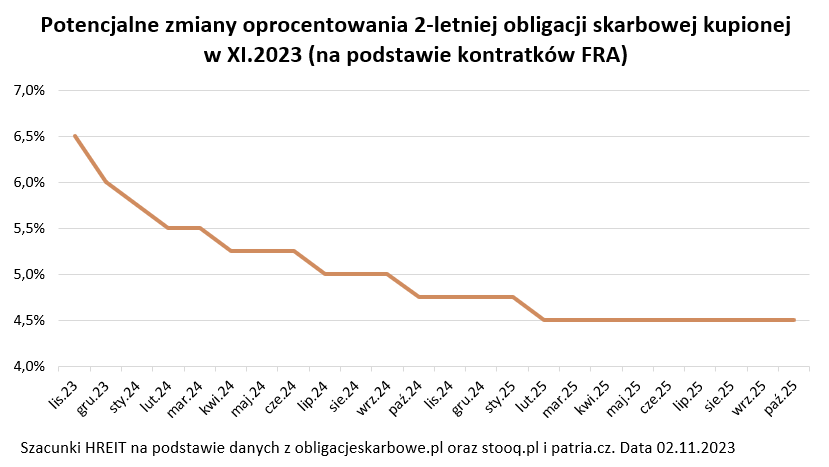

Potencjalne zmiany oprocentowania 2-letniej obligacji skarbowej kupionej w XI.2023 (na podstawie kontraktów FRA)

HREIT - Heritage Real Estate Investment Trust

Załóżmy jednak na chwilę, że notowania kontraktów FRA z grubsza trafnie odgadują to jak w kolejnych miesiącach zmieniać się będzie poziom stóp procentowych w Polsce. Gdyby jakimś cudem tak faktycznie było, to okazałoby się, że dziś kupowane dwuletnie detaliczne obligacje skarbowe oprocentowane na starcie na 6,5% za kwartał generować będą zyski na poziomie 5,5%, za rok poniżej niecałe 5%. Średnio w ciągu dwóch lat możemy spodziewać się stopy zwrotu na poziomie poniżej 5% - o ile oczywiście założymy, że gracze rynkowi trafnie odczytują ze swoich szklanych kul dalsze koleje losu stóp procentowych w Polsce.

Jeśli ten scenariusz się sprawdzi, to oferta dwuletnich detalicznych papierów wygląda lepiej niż dwuletnie lokaty oferowane przez banki. Z tą różnicą, że oprocentowanie lokat jest stałe i z góry znane, a oprocentowanie dwuletnich obligacji dziś możemy jedynie odgadywać na podstawie dostępnych prognoz, które sprawdzić się mogą, ale nie muszą.

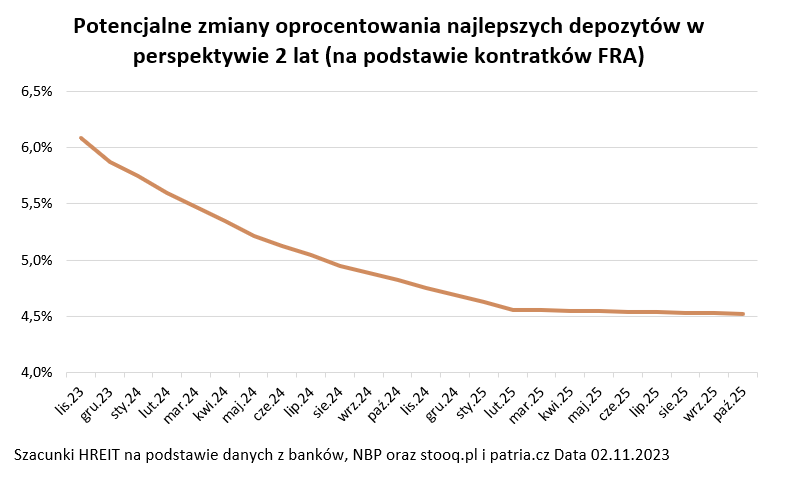

Biegając po bankach łatwiej o płynność niż atrakcyjny procent

Może więc warto zastanowić się nad scenariuszem, w którym nie mrozimy dziś pieniędzy na długoterminowej lokacie lub nie kupujemy dwuletnich obligacji, ale zakładamy, że z naszymi oszczędnościami polować będziemy na promocyjne lokaty w bankach. Przecież dziś wciąż jeszcze można upolować depozyty z obietnicą wypłaty odsetek na poziomie 7% czy nawet ponad 7% w skali roku. Problem w tym, że takie lokaty i rachunki oszczędnościowe są dziś oferowane na dość krótkie okresy – np. 3 miesiące. Do tego, aby z nich korzystać trzeba nierzadko spełnić szereg dodatkowych wymagań – być nowym klientem banku, przynieść do niego nowe środki, aktywnie korzystać z karty i konta ROR, przelewać wynagrodzenie, zgodzić się na telefony z ofertą handlową, a nierzadko kupić w „tandemie” jakieś produkty inwestycyjne, których efekty mogą być różne.

Nie brakuje jednak takich „wyjadaczy wisienek”, którzy w takim wyścigu z bankami lubią brać udział – śledzą promocje i przenoszą swoje oszczędności z banku do banku nawet kilka razy w roku. Takie działanie – o ile oczywiście nie popełnimy błędów i solidnie wykonamy zobowiązania zapisane w regulaminach – potrafią nam dać całkiem przyzwoite wyniki. Z szacunków HREIT wynika, że w ostatnich latach przeciętne oprocentowanie promocyjnych lokat było przeważnie o 0,5 pkt. proc. wyższe niż WIBOR 3M. Jeśli te obserwowane od lat zależności się nie zmienią, to możemy dziś założyć, że w perspektywie dwóch lat osoba polująca na promocyjne lokaty powinna być w stanie zarobić na swoich oszczędnościach średnio trochę tylko mniej niż 5%. To znowu może okazać się lepszym rozwiązaniem niż zaniesienie dziś do banku pieniędzy i zdeponowanie ich na dwuletniej lokacie. Przy czym pamiętajmy, że są to jedynie szacunki oparte o przewidywania rynkowe i dane historyczne.

Potencjalne zmiany oprocentowania najlepszych depozytów w perspektywie 2 lat (na podstawie kontraktów FRA)

HREIT - Heritage Real Estate Investment Trust

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA