Fundusz Wsparcia Kredytobiorców - zasady udzielania wsparcia, wzór wniosku

REKLAMA

REKLAMA

- Ogólne zasady i warunki przyznawania, wypłacania i zwrotu wsparcia

- Warunki przyznania wsparcia

- Kiedy nie można otrzymać wsparcia

- Procedura uzyskania wsparcia

- Zwrot wsparcia

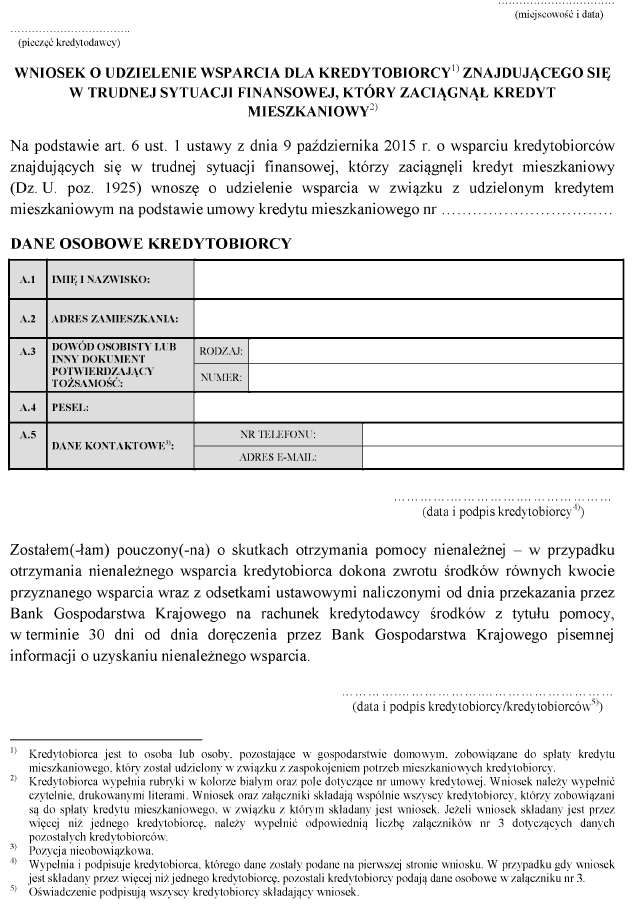

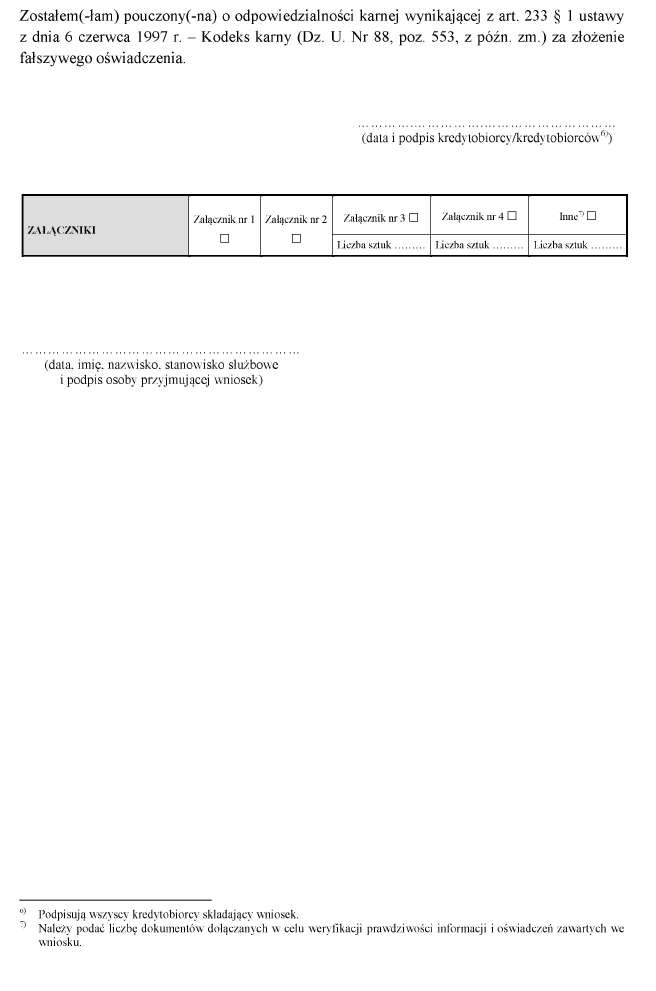

- WZÓR – WNIOSEK O UDZIELENIE WSPARCIA DLA KREDYTOBIORCY ZNAJDUJĄCEGO SIĘ W TRUDNEJ SYTUACJI FINANSOWEJ, KTÓRY ZACIĄGNĄŁ KREDYT MIESZKANIOWY

Środki Funduszu pochodzą z wpłat kredytodawców proporcjonalnie do wielkości posiadanego portfela kredytów mieszkaniowych dla gospodarstw domowych, których opóźnienie w spłacie kapitału lub odsetek przekracza 90 dni, zwrotów wsparcia oraz dochodów z tytułu inwestowania wolnych środków Funduszu.

REKLAMA

REKLAMA

Ogólne zasady i warunki przyznawania, wypłacania i zwrotu wsparcia

Wsparcie przyznaje się w oparciu o umowę zawieraną między kredytodawcą (tj. bankiem z którym zawarta jest umowa kredytowa) a kredytobiorcą.

Wsparcie wypłacane będzie przez okres nie dłuższy niż 18 miesięcy w wysokości równowartości rat kapitałowych i odsetkowych kredytu mieszkaniowego, ale nie więcej niż 1 500 zł miesięcznie.

REKLAMA

Zwrot wsparcia przez kredytobiorcę następuje po upływie dwóch lat karencji, przez 8 kolejnych lat w równych, nieoprocentowanych miesięcznych ratach.

Wnioski w sprawie udzielenia wsparcia kredytobiorcy mogą składać, począwszy od 19 lutego 2016 roku, w placówkach banków, które udzieliły kredytów mieszkaniowych.

Wsparcie polega na przekazywaniu kredytodawcy przez Bank Gospodarstwa Krajowego kwoty środków pieniężnych z przeznaczeniem na spłatę zobowiązań kredytobiorcy z tytułu kredytu mieszkaniowego, przez okres nie dłuższy niż 18 miesięcy. Okres przekazywania wsparcia może być krótszy, jeżeli przed terminem 18 miesięcy wystąpią przesłanki wykluczające otrzymywanie wsparcia (np. kredytobiorca znalazł zatrudnienie, a utrata pracy była jedynym warunkiem otrzymania wsparcia).

Kwota wsparcia ustalana jest indywidualnie w zależności od wysokości miesięcznej raty kapitałowo-odsetkowej płaconej przez kredytobiorcę, przy czym kwota wsparcia nie może być wyższa niż 1 500,00 zł. W przypadku kredytów udzielonych w walucie kwota maksymalnego wsparcia stanowi równowartość kwoty 1 500,00 zł przeliczonej wg kursu średniego NBP (z dnia z dnia zapadalności raty Kredytu mieszkaniowego, przypadającej zgodnie z harmonogramem spłat Kredytu mieszkaniowego w miesiącu poprzedzającym miesiąc złożenia wniosku o udzielenie wsparcia).

Warunki przyznania wsparcia

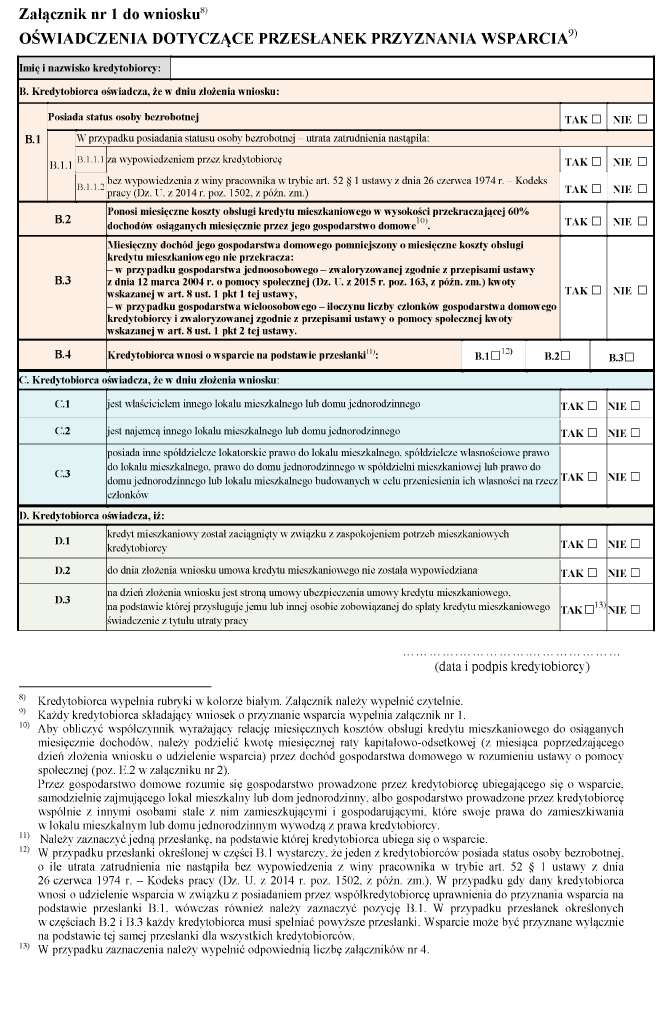

Wsparcie może przyznane jeżeli spełniony jest jeden lub więcej z poniższych warunków:

1) w dniu złożenia wniosku o wsparcie kredytobiorca posiada status bezrobotnego;

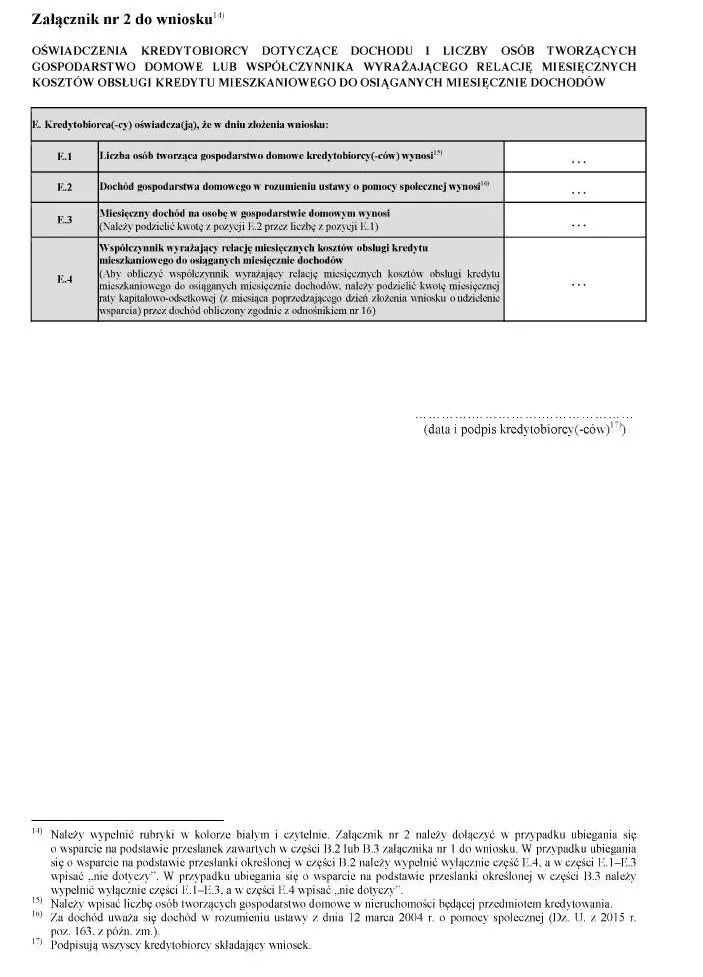

2) kredytobiorca ponosi miesięczne koszty obsługi kredytu mieszkaniowego w wysokości przekraczającej 60% dochodów osiąganych miesięcznie przez jego gospodarstwo domowe;

3) miesięczny dochód jego gospodarstwa domowego, pomniejszony o miesięczne koszty obsługi kredytu mieszkaniowego, nie przekracza:

a) w przypadku gospodarstwa jednoosobowego – zwaloryzowanej zgodnie z przepisami ustawy o pomocy społecznej kwoty wskazanej w art. 8 ust. 1 pkt 1 tej ustawy,

b) w przypadku gospodarstwa wieloosobowego – iloczynu liczby członków gospodarstwa domowego kredytobiorcy i zwaloryzowanej zgodnie z przepisami ustawy o pomocy społecznej kwoty wskazanej w art. 8 ust. 1 pkt 2 tej ustawy.

Odsetki 2016 – rewolucyjne zmiany

Kiedy nie można otrzymać wsparcia

Wsparcie nie może być przyznane:

1. jeżeli utrata zatrudnienia nastąpiła w wyniku rozwiązania umowy o pracę za wypowiedzeniem przez kredytobiorcę lub rozwiązania umowy o pracę bez wypowiedzenia z winy pracownika;

2. na spłatę kredytu mieszkaniowego, jeżeli jeden z kredytobiorców uzyskał wsparcie (Chyba że wsparcie nie jest już udzielane, a okres udzielonego wsparcia nie przekroczył 17 miesięcy. W takim przypadku łączny okres wsparcia przyznanego kredytobiorcom na spłatę kredytu mieszkaniowego, zabezpieczonego hipoteką ustanowioną na tym samym przedmiocie kredytowania, nie może przekroczyć 18 miesięcy);

3. jeżeli umowa kredytu mieszkaniowego została wypowiedziana;

4. za okres, w którym kredytobiorcy przysługuje świadczenie z tytułu utraty pracy wynikające z zawartej umowy ubezpieczenia spłaty kredytu, gwarantującej wypłatę świadczenia na wypadek utraty pracy;

5. jeżeli w dniu złożenia wniosku o wsparcie kredytobiorca:

a) jest właścicielem innego lokalu mieszkalnego lub domu jednorodzinnego;

b) posiada inne spółdzielcze lokatorskie prawo do lokalu mieszkalnego, spółdzielcze własnościowe prawo do lokalu mieszkalnego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej lub prawo do domu jednorodzinnego lub lokalu mieszkalnego budowanych w celu przeniesienia ich własności na rzecz członków;

c) jest najemcą innego lokalu mieszkalnego lub domu jednorodzinnego.

Procedura uzyskania wsparcia

Warunkiem otrzymania wsparcia jest złożenie w banku kredytującym (tj. w banku z którym zawarta jest umowa kredytowa) wniosku o udzielenie wsparcia. Wnioski o przyznanie wsparcia można składać do 31 grudnia 2018 r.

Wsparcie przyznawane jest wyłącznie za pośrednictwem banku kredytującego, tj. banku z którym zawarta jest umowa o kredyt.

Jeżeli wniosek zostanie rozpatrzony pozytywnie, kredytobiorca zawiera umowę o przyznanie wsparcia ze swoim bankiem kredytującym. Umowa zawierana jest w terminie do 30 dni od dnia złożenia wniosku.

Przyznane wsparcie przekazywane jest przez Fundusz do banku kredytującego, który spłaca zobowiązanie kredytowe wnioskodawcy.

Obowiązki kredytobiorcy

Kredytobiorca jest zobowiązany niezwłocznie powiadomić kredytodawcę o:

- zbyciu przedmiotu kredytowania;

- zwiększeniu miesięcznych dochodów lub obniżeniu miesięcznej raty prowadzących do niespełnienia przesłanki udzielenia wsparcia dotyczącej wysokiego obciążenia kosztami kredytu - w przypadku gdy wsparcie zostało przyznane na podstawie tej przesłanki;

- podjęciu czynności egzekucyjnych z przedmiotu kredytowania;

- o utracie statusu bezrobotnego – w przypadku gdy wsparcie zostało przyznane na podstawie tej przesłanki;

- zwiększeniu miesięcznych dochodów bądź zmniejszeniu liczby członków gospodarstwa domowego kredytobiorcy prowadzących do niespełnienia dochodowej przesłanki udzielenia wsparcia - w przypadku gdy wsparcie zostało przyznane na podstawie tej przesłanki.

Zwrot wsparcia

Po upływie 24 miesięcy od momentu zakończenia przekazywania wsparcia, kredytobiorca zobowiązany jest do zwrotu otrzymanego wsparcia w ciągu 8 lat. Zwrot dokonywany jest w nieoprocentowanych ratach miesięcznych (o ile środki wsparcia zostały przyznane zgodnie z ustawą i nie doszło do przyznania wsparcia nienależnego). Kredytobiorca zostanie poinformowany przez BGK listownie o harmonogramie zwrotu wsparcia, kwotach rat oraz numeru rachunku do zwrotu wsparcia.

Źródło: Bank Gospodarstwa Krajowego

Wzór wniosku został opublikowany w Rozporządzeniu Ministra Finansów z dnia 10 lutego 2016 r. w sprawie wzoru wniosku o udzielenie wsparcia kredytobiorcom znajdującym się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy.

WZÓR – WNIOSEK O UDZIELENIE WSPARCIA DLA KREDYTOBIORCY ZNAJDUJĄCEGO SIĘ W TRUDNEJ SYTUACJI FINANSOWEJ, KTÓRY ZACIĄGNĄŁ KREDYT MIESZKANIOWY

Podstawa prawna:

- Ustawa z dnia 9 października 2015 r. o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy.

- Rozporządzenie Ministra Finansów z dnia 10 lutego 2016 r. w sprawie wzoru wniosku o udzielenie wsparcia kredytobiorcom znajdującym się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy.

REKLAMA

REKLAMA