Nowa broń fiskusa do zwalczania pustych faktur i handlu kosztami

REKLAMA

REKLAMA

Krajowa Administracja Skarbowa już teraz ma prawo do zakupu kontrolowanego. Może go stosować tylko w przypadku kilku określonych rodzajów przestępstw większego kalibru. Takich jak np. wprowadzenie do obrotu towarów bez zapłacenia akcyzy, jeśli szkoda fiskusa przekracza 50-krotność minimalnej pensji (dziś to 100 tys. zł). Na każdy taki zakup musi się jednak zgodzić Prokurator Generalny po zapoznaniu się z materiałami prowadzonego śledztwa.

REKLAMA

REKLAMA

Jak ustalił DGP, Ministerstwo Finansów pracuje nad czymś w rodzaju uproszczonej wersji zakupu kontrolowanego. Chce, żeby kontrolerzy KAS mogli odpowiadać na ogłoszenia w stylu „sprzedam koszty” i kupować puste faktury. Nie po to, by gromadzić materiał dowodowy na potrzeby postępowania w sądzie, lecz żeby zdobyć NIP nieuczciwego wystawcy faktury. A potem – korzystając z baz danych skarbówki – namierzać jego „kontrahentów”.

– Chcemy definitywnie skasować biznes pod hasłem „sprzedam koszty”. Jak zainteresowani będą wiedzieć, że łatwo da się ich wytypować, to może nie będą kupować pustych faktur – mówi anonimowo urzędnik MF.

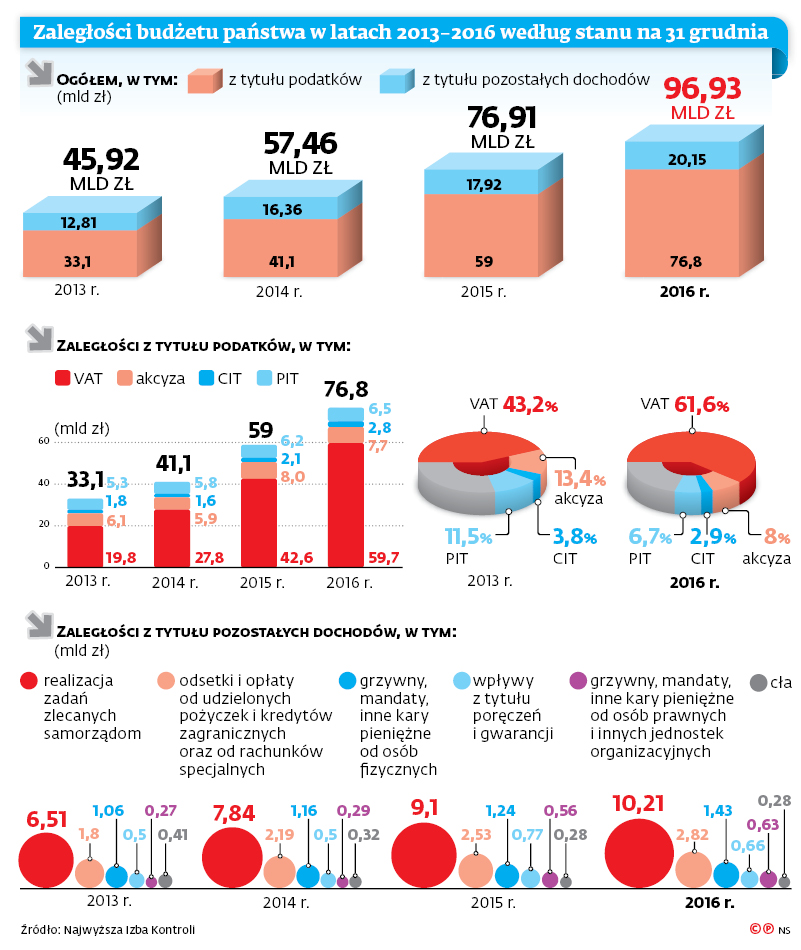

Kupujący znajdą się pod lupą, bo to oni dokonują nadużyć, pomniejszając swój należny VAT o podatek naliczony na fikcyjnej fakturze albo wrzucając zakup udokumentowany taką fakturą w koszty. Skala tego procederu jest ogromna i rośnie. Według Najwyższej Izby Kontroli w 2016 r. służby skarbowe wykryły 421,3 tys. fikcyjnych faktur na prawie 104 mld zł. Dla porównania w 2014 r. ujawniono ich dwa razy mniej, na kwotę 33,7 mld zł. Dlatego Ministerstwo Finansów wypowiada oszustom otwartą wojnę. Wiceminister Paweł Gruza, który odpowiada m.in. za poprawę ściągalności podatków, wrzucanie pustych faktur w koszty nazywa „niepoczytalnością podatkową”.

REKLAMA

W resorcie trwają teraz analizy, jak skonstruować przepis i w której ustawie go zawrzeć. Zmianie ma towarzyszyć rozszerzenie prawa do tzw. zakupów specjalnych. Każdy urzędnik KAS miałby prawo kupić towar na potrzeby kontroli – np. by sprawdzić, czy sprzedawca wystawi mu paragon – a potem go zwrócić. Według naszych informacji MF uważa, że dziś brakuje precyzyjnego przepisu, który pozwalałby wszystkim funkcjonariuszom KAS na korzystanie z takiej metody.

Polecamy: Monitor Księgowego – prenumerata

Wyłapać plankton

Przypominałoby to trochę zakup kontrolowany, który KAS może już dziś stosować. Ale obwarowany on jest tak wieloma warunkami, że pozwala łapać w zasadzie tylko przestępcze rekiny. A fiskus chce tępić również plankton, bo przypadki bezkarnej sprzedaży w internecie pustych faktur są poważną skazą na wizerunku skarbówki.

Zakup kontrolowany można dziś stosować w przypadku kilku jasno określonych rodzajów przestępstw. Ustawa o KAS zawiera ich katalog, są to:

• przestępstwa skarbowe;

• przestępstwa przeciwko obrotowi gospodarczemu – np. pranie pieniędzy;

• przeciwko mieniu – np. oszustwo, przywłaszczenie.

Zakup kontrolowany KAS może stosować też wobec:

• prowadzących nielegalne gry hazardowe;

• uczestników grupy przestępczej, osób fałszujących dokumenty i używających takich dokumentów, poświadczających nieprawdę w dokumentach.

W każdym z wymienionych przypadków uszczuplenie podatku (albo wartość przedmiotu przestępstwa) musi przekraczać pięćdziesięciokrotność minimalnej płacy (dziś 100 tys. zł).

Ostatni przypadek to dawanie łapówek funkcjonariuszom KAS czy przekraczanie przez nich uprawnień (bądź niedopełnienie obowiązków).

Na zakup kontrolowany musi się jednak zgodzić prokurator generalny, który zanim podejmie decyzję, zapoznaje się z materiałami zebranymi przez KAS w danej sprawie. A to oznacza, że służby skarbowe muszą prowadzić wcześniej postępowanie i mieć namierzonego podejrzanego.

Nowe rozwiązanie ma być prostsze. Fiskus chce mieć prawo kupna pustych faktur, by dopiero zdobywać dane oszustów.

– Zakup kontrolowany czy prowokacja to metoda na zebranie dowodów przeciwko przestępcy, by doprowadzić do skazania go w sądzie. W przypadku nowego narzędzia nie o to chodzi. Nam potrzebne są dane, dzięki którym będziemy w stanie przeprowadzić efektywną analizę. I rozprawić się z wielkim skandalem, jakim jest handel pustymi fakturami – mówi urzędnik MF.

Kupiłeś koszty – bój się

Na podstawie informacji z takich faktur skarbówka chce znaleźć kontrahentów wystawcy. I to ich zamierza dokładnie sprawdzać, czy przypadkiem nie odliczyli sobie fikcyjnego VAT. Nasi rozmówcy z resortu nie ukrywają, że liczą też na efekt psychologiczny po wprowadzeniu w życie nowego pomysłu: potencjalni chętni na puste faktury powinni zrezygnować z zakupu w obawie, że zostaną namierzeni. A ci, którzy już popełnili ten błąd, być może sami zechcą go naprawić, składając korektę rozliczenia podatkowego.

Resort stawia sprawę twardo, bo fikcyjny obrót jest jedną z największych zmór polskiego systemu podatkowego. W ubiegłym roku kontrolerzy skarbowi namierzyli 421,3 tys. fikcyjnych faktur na prawie 104 mld zł. Było to jedno z głównych źródeł skokowego wzrostu wartości zaległości w VAT. Na koniec 2016 r. wyniosły one ponad 59 mld zł, o 40 proc. więcej niż rok wcześniej. Na dodatek egzekwowanie takich należności graniczy z cudem. Faktury dokumentują bowiem obrót, którego tak naprawdę nie ma. Dlatego fiskus przede wszystkim zamierza temu zapobiegać.

Gdzie są bezpieczniki

Jan Tokarski, dyrektor w firmie doradczej PwC, mówi, że co do zasady pomysł nie jest zły. Jego zdaniem to, że bez problemu można znaleźć w internecie ogłoszenia typu „sprzedam koszty” czy „dostarczę koszty”, jest patologią systemu podatkowego. – Uderzenie w proceder sprzedaży pustych faktur to bardzo dobry kierunek. Na tego typu działalność fiskus wcześniej przymykał oko, a sami podatnicy nie widzieli nic zdrożnego w tym, że można – w razie czego – wygenerować sobie koszt w ten sposób. To nie jest normalne – mówi.

Skuteczność nowego narzędzia może być spora, bo, jak ocenia ekspert, dziś skarbówka ma już instrumenty, by ujawniać sieci powiązań wystawców faktur i ich nabywców na podstawie dostępu do różnych danych. – Jednolity plik kontrolny i analityka na nim oparta już to umożliwia. Dzięki temu kontrole będą nie rutynowe, jak wcześniej, ale precyzyjnie wycelowane, a dzięki temu bardziej efektywne – mówi Tokarski. – Może też zmieni się nastawienie podatników. Niektórzy, wiedząc, jakim narzędziem może się posłużyć fiskus, mogą sami dokonać korekt – dodaje.

W skuteczność nowej metody wierzy też Jacek Matarewicz, adwokat z Kancelarii Ożóg Tomczykowski. – Gdyby ten instrument został starannie opracowany i obwarowany bezpiecznikami, mógłby odegrać niebagatelną rolę w zwalczaniu bezczelnych oszustów oferujących tzw. sprzedaż kosztów – ocenia. Ale ma też listę zastrzeżeń. Według niego służby skarbowe nie powinny nadużywać formuły zakupu kontrolowanego, a nowe narzędzie, nad którym pracuje resort, nieco ją przypomina.

– Warunki stosowania zakupu kontrolowanego są ściśle opisane w ustawie o KAS. Stworzenie czegoś, co będzie go imitować, może być ryzykowne, jeśli w ślad za tym nie zostaną ustalone zasady kontroli korzystania z tej nowej metody. Bez tego quasi-prowokacja stosowana byłaby przy każdej błahej sprawie, a to chyba o krok za daleko w przyznaniu uprawnień służbom skarbowym – mówi Jacek Matarewicz. ⒸⓅ

Marek Chądzyński

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA