Skutki posługiwania się „pustymi” fakturami

REKLAMA

REKLAMA

Organy skarbowe oprócz tego, że koncentrują się na wyszukiwaniu i karaniu osób wystawiających „puste" faktury, przestępców zajmujących się „profesjonalnie" procederem i działających na wielką skalę, kładą również nacisk na wykrywanie osób i firm, które nabywają „puste" faktury i wykorzystują je do obniżenia zobowiązań podatkowych lub wyłudzania zwrotów podatku VAT. Ministerstwo Finansów zwraca uwagę, że w wielu przypadkach identyfikacja nabywców „pustych" faktur jest nawet łatwiejsza od ustalenia ich sprzedawców, często będących członkami dobrze zorganizowanych grup przestępczych.

REKLAMA

REKLAMA

KAS skutecznie walczy z „pustymi" fakturami

Przykładem prowadzonych działań przeciwko nabywcom „pustych" faktur jest niedawne ujawnienie przez Służbę Celno-Skarbową 25 takich firm z różnych części kraju - tylko w ramach jednej prowadzonej sprawy. Konsekwencją dokonanej identyfikacji jest wszczęcie kontroli w wybranych podmiotach. Działania kontrolne są oparte o informacje o konkretnych nadużyciach, co pozwala w szybki sposób ustalić szczegóły przestępstwa.

Sankcje karne dla wystawców i nabywców

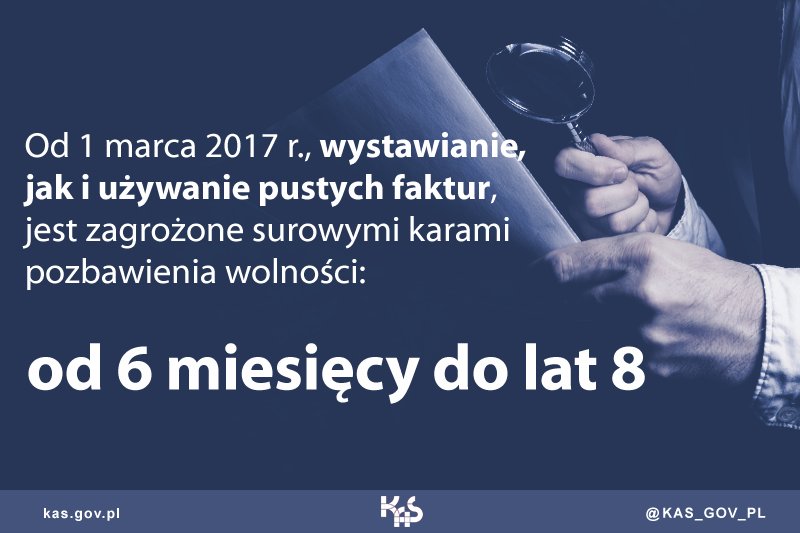

MF przypomina, że od dnia 1 marca 2017 r. [1], kiedy weszła w życie nowelizacja Kodeksu karnego, zarówno wystawianie jak i używanie „pustych" faktur jest zagrożone surowymi karami pozbawienia wolności:

- podrobienie lub przerobienie faktury, w celu użycia za autentyczną, w zakresie okoliczności faktycznych mogących mieć znaczenie dla określenia wysokości należności publicznoprawnej lub jej zwrotu albo zwrotu innej należności o charakterze podatkowym, a także używanie takiej faktury jako autentycznej jest zagrożone karą pozbawienia wolności od 6 miesięcy do lat 8 [2],

- wystawienie faktury lub faktur, zawierających kwotę należności ogółem przekraczającą 200 tys. zł, poświadczając nieprawdę co do okoliczności faktycznych mogących mieć znaczenie dla określenia wysokości należności publicznoprawnej lub jej zwrotu albo zwrotu innej należności o charakterze podatkowym, a także używanie takiej faktury lub faktur jest zagrożone karą pozbawienia wolności od 6 miesięcy do lat 8 [3].

Jeżeli sprawca dopuszcza się przestępstw określonych powyżej wobec faktury lub faktur zawierających kwotę należności ogółem, której wartość lub łączna wartość przekracza 5 mln zł lub sprawca takiego procederu z popełnienia przestępstwa uczynił sobie stałe źródło dochodu, wówczas podlega on karze pozbawienia wolności na czas nie krótszy od lat 3 [4]. Jeżeli natomiast w/w kwota przekroczy 10 mln zł, wówczas sprawca podlega karze pozbawienia wolności na czas nie krótszy od lat 5 albo karze 25 lat pozbawienia wolności [5].

REKLAMA

W razie skazania za w/w przestępstwa, sąd, oprócz kary pozbawienia wolności, może wymierzyć grzywnę w wysokości do 6 mln zł [6].

Osoby wystawiające lub korzystające z pustych faktur mogą ponosić odpowiedzialność także na podstawie przepisów Kodeksu karnego skarbowego. Za nierzetelne wystawienie faktury lub posługiwanie się takim dokumentem grozi kara grzywny do kwoty 19.198.080 zł lub nie mniej niż rok pozbawienia wolności, bądź obie te kary jednocześnie [7].

Poza sankcjami karnymi i karno-skarbowymi, osoby zaangażowane w proceder obrotu pustymi fakturami muszą również liczyć się z negatywnymi konsekwencjami podatkowymi, tj. m.in. brakiem możliwości odliczenia podatku VAT na podstawie „pustej" faktury oraz obowiązkiem zapłaty stawki sankcyjnej VAT w wysokości 100% zawyżenia podatku naliczonego.

Polecamy: Biuletyn VAT

[1] Ustawa z dnia 10 lutego 2017 r. o zmianie ustawy - Kodeks karny oraz niektórych innych ustaw (Dz. U. poz. 244).

[2] Art. 270a § 1 Kodeksu karnego.

[3] Art. 271a § 1 Kodeksu karnego.

[4] Art. 270a § 2 i art. 271a § 2 Kodeksu karnego.

[5] Art. 277a § 1 Kodeksu karnego.

[6] Art. 277b Kodeksu karnego.

[7] Art. 62 § 2 Kodeksu karnego skarbowego.

REKLAMA

REKLAMA