Zakaz prowadzenia działalności za fałszywą fakturę

REKLAMA

REKLAMA

Ministerstwo Finansów zaproponowało, aby takie właśnie zmiany znalazły się w nowelizacji kodeksu karnego skarbowego, nad którą prace kończy resort sprawiedliwości. Kary za wiele podatkowych przestępstw zostaną zaostrzone i dotkną nawet osób, które dopiero przygotowują się do ich popełnienia.

REKLAMA

REKLAMA

O planach resort finansów poinformował w odpowiedzi z 7 sierpnia 2017 r. na interpelację poselską nr 14118.

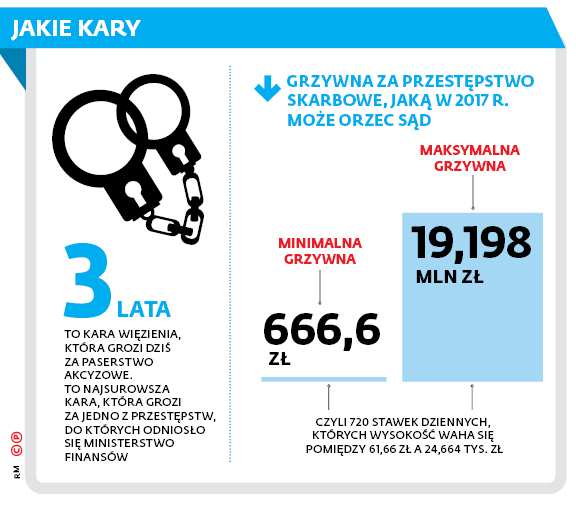

Dziś kary są zbyt łagodne

Autorka interpelacji, posłanka Anna Sobecka, przypomniała wnioski przedstawione przez Naczelną Izbę Kontroli w czerwcowym raporcie o efektywności działań fiskusa. NIK zaapelowała wtedy, aby resort finansów przeprowadził zmiany w prawie, których skutkiem będzie zmniejszenie liczby przestępstw podatkowych. To zaś w prosty sposób przełożyłoby się na zmniejszenie kwot, na jakie opiewają zaległości wobec fiskusa.

Jak wynika z odpowiedzi MF, takie działania zostały już podjęte. Ministerstwo najbardziej liczy na korzystne skutki, które wywoła wspomniana już nowelizacja k.k.s. Planowane zmiany mają uderzyć głównie w przestępców akcyzowych. Obecnie są wymienione w art. 63–75 k.k.s. i dotyczą głównie obrotu towarami bez banderoli, produkcji poza składem podatkowym i tzw. paserstwa akcyzowego.

REKLAMA

Obecnie przestępcy, którzy działają w ten sposób, ryzykują grzywną lub karą więzienia do trzech lat (za paserstwo). – Te reguły są zdaniem fiskusa niewystarczające i dlatego zaproponował wprowadzenie całej serii zmian do kodeksu –wyjaśnia wiceminister.

Ostateczny kształt poprawek poznamy jednak dopiero, gdy projekt zostanie opublikowany na stronach Rządowego Centrum Legislacji. A na to się na razie nie zanosi. – Bo zmiany ciągle pozostają na etapie uzgodnień wewnątrzresortowych – informuje biuro prasowe Ministerstwa Sprawiedliwości w odpowiedzi na pytania DGP.

Polecamy: Biuletyn VAT

Nie tylko łapać, ale także odstraszać

Resort finansów proponuje przede wszystkim, by karane było już samo przygotowanie do popełnienia niektórych przestępstw skarbowych (np. produkcji i magazynowania towarów akcyzowych poza składem podatkowym).

Kary grozić mają także za przechowywanie sfałszowanych banderoli lub upoważnień do ich odbioru (projektowany art. 67a k.k.s.). Obecnie przestępstwo paserstwa akcyzowego w ogóle nie dotyczy takich dokumentów (art. 65 k.k.s.).

Zdaniem MF paserstwo banderoli jest wysoce szkodliwe społecznie i dlatego przestępcy będą musieli się liczyć z orzeczeniem przez sąd zakazu prowadzenia działalności gospodarczej w danej branży. Taka sama restrykcja czekać ma osoby, które będą wystawiać albo posługiwać się nierzetelnymi fakturami.

Zaproponowano również, aby sądy mogły orzekać przepadek przedmiotów wykorzystanych do przestępstw w jeszcze większej ilości przypadków niż obecnie. Dziś katalog takich sytuacji jest określony w art. 30 par. 2 k.k.s. i obejmuje m.in. tylko umyślne paserstwo akcyzowe. Po zmianie przepadek można by orzec nawet, gdy ktoś został paserem nieumyślnie.

Niezależnie od tego sądy mają mieć prawo orzekać o zniszczeniu maszyn używanych do nielegalnej produkcji wyrobów tytoniowych, jeśli ich sprzedaż legalnym firmom byłaby praktycznie niemożliwa. Niszczony miałby być także susz tytoniowy, czyli główny surowiec do produkcji papierosów w szarej strefie. ⒸⓅ

Mariusz Szulc

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA