ZUS przedsiębiorców w 2027 r. przekroczy 2000 zł miesięcznie

REKLAMA

REKLAMA

Rząd przyjął założenia makroekonomiczne, które przełożą się na wyraźny wzrost składek ZUS dla przedsiębiorców. Już w 2027 r. tzw. duży ZUS może wynieść ponad 2 tys. zł miesięcznie, a łączne obciążenia przekroczą 2,5 tys. zł. To kolejny krok w trendzie, który w sześć lat podwoił wysokość składek.

- Ile wyniesie „Duży ZUS" w 2027 roku?

- Składki ZUS - wzrost o ponad 100% w sześć lat

- Wakacje od ZUS dalej obowiązują

- Składka zdrowotna, co nas czeka w 2027 r.?

- Łączne obciążenie ZUS w 2027 r.

Zgodnie z przyjętym 28 kwietnia 2026 r. przez Radę Ministrów projektem „Wieloletnich założeń makroekonomicznych na lata 2026–2030", prognozowane przeciętne wynagrodzenie w gospodarce narodowej w 2027 r. wyniesie 9971 zł. To kluczowy parametr dla polskich przedsiębiorców, bo to właśnie od prognozowanego przeciętnego wynagrodzenia liczona jest podstawa składek ZUS dla osób prowadzących działalność gospodarczą. Założenia stanowią podstawę do przygotowania projektu ustawy budżetowej na 2027 r.

REKLAMA

REKLAMA

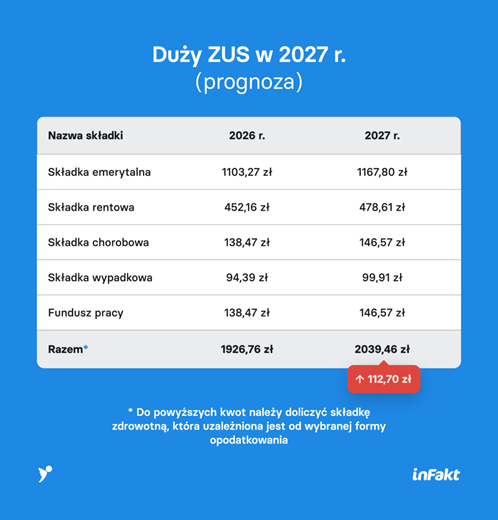

Ile wyniesie „Duży ZUS" w 2027 roku?

Podstawę składek ZUS dla przedsiębiorców na tzw. „dużym ZUS-ie" stanowi 60% prognozowanego przeciętnego wynagrodzenia. Przy prognozowanym wynagrodzeniu na poziomie 9971 zł, składki ZUS (z chorobowym) w 2027 r. wyniosą według naszych szacunków 2039,46 zł miesięcznie, bez składki zdrowotnej, naliczanej osobno w zależności od formy opodatkowania.

W 2026 r. składki te wynoszą 1926,76 zł. Oznacza to wzrost o 112,70 zł miesięcznie, a w skali roku o ponad 1352 zł.

zus 2027

zus 2027

Media

Składki ZUS - wzrost o ponad 100% w sześć lat

Warto zwrócić uwagę na perspektywę długoterminową. Jeszcze w 2021 r. pełne składki społeczne z chorobowym wynosiły 998,37 zł. W 2027 r. będzie to już 2039,46 zł, co oznacza wzrost na przestrzeni zaledwie sześciu lat o ponad 104%, czyli więcej niż dwukrotny. W ujęciu kwotowym to 1041,09 zł więcej miesięcznie, a w skali roku różnica sięga blisko 12,5 tys. zł. Można powiedzieć, że dzisiejszy przedsiębiorca w ciągu pół roku oddaje do ZUS tyle, ile sześć lat temu płacił przez cały rok.

Wakacje od ZUS dalej obowiązują

Od 1 listopada 2024 r. przedsiębiorcy mogą korzystać z tzw. wakacji składkowych. Pozwalają one osobom prowadzącym jednoosobową działalność gospodarczą lub będącym wspólnikiem spółki cywilnej nie płacić składek społecznych i na Fundusz Pracy za jeden wybrany miesiąc w roku. Zwolnienie nie obejmuje składki zdrowotnej. Z tej ulgi można skorzystać również w 2027 r., po spełnieniu warunków i złożeniu odpowiedniego wniosku.

REKLAMA

Składka zdrowotna, co nas czeka w 2027 r.?

Składka zdrowotna dla większości form opodatkowania zależy od minimalnego wynagrodzenia, którego wysokość na 2027 r. zostanie ogłoszona w rozporządzeniu Rady Ministrów (zazwyczaj we wrześniu). Przy zakładanym wzroście wynagrodzeń i inflacji na poziomie 2,5% można spodziewać się dalszego wzrostu również w tym obszarze.

Warto przypomnieć, że od lutego 2026 r. minimalna podstawa wymiaru składki zdrowotnej wynosi 100% minimalnego wynagrodzenia (a nie jak w 2025 r. - 75%). Oznacza to, że minimalna składka zdrowotna dla przedsiębiorców rozliczających się skalą lub liniowo wynosi obecnie 432,54 zł miesięcznie. W 2027 r., wraz z kolejną podwyżką płacy minimalnej, ta kwota ponownie wzrośnie.

Łączne obciążenie ZUS w 2027 r.

Łącznie miesięczny ZUS przedsiębiorcy w 2027 r. (składki społeczne + minimalna składka zdrowotna) najprawdopodobniej przekroczy 2,5 tys. zł miesięcznie. To oznacza, że tylko za samo „bycie przedsiębiorcą", niezależnie od osiąganych dochodów, trzeba będzie odłożyć rocznie ponad 30 tys. zł na obowiązkowe daniny.

Autor: Piotr Juszczyk, doradca podatkowy inFakt

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA