Kontrole legalności zatrudnienia przeprowadzane przez PIP

REKLAMA

Polecamy: Kodeks pracy 2014 z komentarzem

REKLAMA

REKLAMA

Państwowa Inspekcja Pracy co roku kontroluje kilkadziesiąt tysięcy firm, aby sprawdzić, czy przestrzegane są w nich przepisy prawa pracy, a także zasady dotyczące legalności zatrudnienia i innej pracy zarobkowej. Kto zastanawia się jednak, w jaki sposób działa organ upoważniony do kontrolowania innych?

Tabela 1. Zatrudnienie i koszty działalności PIP w poszczególnych latach

| Rok | 2010 | 2011 | 2012 |

| przeciętne zatrudnienie | 2 581 | 2 640 | 2 631 |

| wydatki ogółem | 262,7 | 270, 0 | 273,6 |

| dochody | 3,8 | 5,6 | 4,8 |

| różnica | 258,9 | 264,4 | 268,8 |

| koszt na jeden etat | 100,3 | 100,2 | 102,2 |

Opracowanie Sedlak & Sedlak na podstawie danych PIP i NIK

REKLAMA

Zaległe wynagrodzenie a zaliczka na podatek

Minimalne wynagrodzenie za pracę w 2014 r.

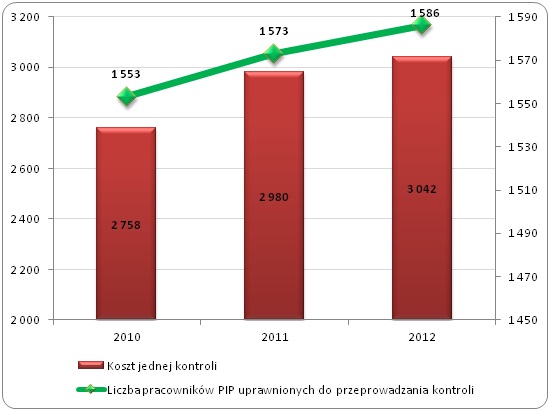

Dane z ostatnich lat pokazują, że z roku na rok rośnie liczba osób zatrudnionych przez PIP (w tym pracowników uprawnionych do przeprowadzania kontroli), maleje natomiast liczba wykonanych kontroli. Systematycznie rosną także fundusze z budżetu państwa przeznaczone na PIP: zrealizowane w 2012 roku wydatki wyniosły ponad 273,6 mln złotych i w porównaniu do roku poprzedniego były wyższe o 3,6 mln złotych. Biorąc pod uwagę zrealizowane wydatki oraz liczbę przeprowadzanych kontroli, koszt jednej z nich w 2012 roku wynosił ponad 3 tys. złotych. Można też zadać inne ważne pytanie: ile kosztował podatników jeden urzędnik PIP? Jak widać kwota, która z naszych podatków przeznaczana jest na jeden etat w PIP, wynosi już 102,2 tys. PLN rocznie.

Podyskutuj o tym na naszym forum

Wykres 1. Liczba pracowników PIP uprawnionych do przeprowadzania kontroli a koszt jednej kontroli w latach 2010 - 2012

Opracowanie Sedlak & Sedlak na podstawie danych PIP i NIK

Zapraszamy na forum ZUS i prawo pracy

Zobacz także: Prawo do wynagrodzenia za czas pozostawania bez pracy

Wynagrodzenia w działach finansów i księgowości

Spadającej liczby kontroli nie można wyjaśnić malejącą liczbą naruszeń, jakich dopuszczają się pracodawcy. Dane pochodzące ze sprawozdań PIP-u pokazują, że liczba wykroczeń przeciwko prawom pracowniczym, czy naruszeń przepisów dotyczących legalności zatrudnienia i innej pracy zarobkowej, utrzymuje się na stałym poziomie, a nawet w ostatnich latach wzrasta.

Szczegóły działalności Państwowej Inspekcji Pracy dla większości podatników pozostają nieznane. Warto jednak zapoznać się z danymi dotyczącymi tej instytucji, ponieważ skłaniają one do refleksji nad słusznością kierunku jej rozwoju.

Sedlak & Sedlak

REKLAMA

REKLAMA