Lean Manufacturing – fitness dla biznesu

REKLAMA

REKLAMA

REKLAMA

REKLAMA

W wyniku przełomu w roku 1989 w Polsce dokonały się wielkie przemiany polityczne, społeczne i gospodarcze. Mimo to, nowe tendencje w zarządzaniu jeszcze przez długi czas docierały do naszego kraju z opóźnieniem. Podobnie było z koncepcją Lean Manufacturing, która w Polsce pojawiła się wiele lat później niż na Zachodzie i początkowo nie wzbudzała dużego zainteresowania - „odchudzanie przedsiębiorstwa” kojarzyło się przede wszystkim ze zwalnianiem pracowników. Wdrażaniu tej koncepcji nie sprzyjał też fakt, że młode bądź restrukturyzowane firmy początkowo zainteresowane były głównie szybkim wprowadzaniem zmian, podczas gdy „odchudzanie” wymaga czasu, wysiłku oraz zaangażowania pracowników wszystkich szczebli.

Na szczęście dziś sytuacja wygląda już zupełnie inaczej i Lean Manufacturing wzbudza w przedsiębiorstwach rosnące zainteresowanie. Inna sprawa, że zaciekawienie nie zawsze przekłada się na prawidłowe wdrażanie tej koncepcji w praktyce. Zacznijmy jednak od podstaw, a więc tego na czym polega „szczupłe wytwarzanie”.

Sukces dzięki wyeliminowaniu marnotrawstwa

Lean Manufacturing to nazwa systemu produkcji zapoczątkowanego w firmie Toyota Motor Company. Podstawowym założeniem tej koncepcji jest eliminacja tych czynności wchodzących w skład procesów produkcyjnych realizowanych w przedsiębiorstwie, które nie dodają wartości produktowi będącemu efektem tych procesów.

REKLAMA

System te w gruncie rzeczy jest filozofią zarządzania, polegającą na nieustannym eliminowaniu marnotrawstwa – czasu, materiału, siły roboczej, energii, rozumianego jako wszelkie czynności, procesy czy inwestycje nie dodające wartości do produktu z punktu widzenia klienta.

Ułatwienia w wykonywaniu działalności gospodarczej wprowadzone w 2015 r.

Do przykładów marnotrawstwa należą: nadprodukcja, czas oczekiwania, chodzenie (niepotrzebny wysiłek pracowników), niezaplanowane postoje maszyn lub linii technologicznych, zapasy ponad minimalny stan, nadmierny transport produktów, niewłaściwe metody wytwarzania, braki, zła produkcja, długi czas przezbrojenia (narzędzieSMED).

Dzięki wyeliminowaniu marnotrawstwa nawet w drobnych procesach, przedsiębiorstwo może poważnie obniżyć swoje koszty, jednocześnie koncentrując się na poprawie jakości.

Porównując typową produkcję oraz tę opartą na „odchudzaniu”, w tym drugim przypadku można wykorzystywać połowę wysiłku pracy ludzkiej, połowę przestrzeni produkcyjnej, połowę środków zainwestowanych w oprzyrządowanie i narzędzia, połowę czasu pracy inżynierów projektujących nowy wyrób, który wdrażany jest w o połowę krótszym czasie. Ponadto Lean Manufacturing wymaga utrzymywania o połowę mniejszych zapasów, a w rezultacie prowadzi do zmniejszenia o połowę liczby defektów oraz pozwala na zwiększenie asortymentu produkowanych wyrobów.

Wdrażanie Lean Manufacturing, co do zasady nie wymusza redukcji miejsc pracy, a opiera się na nieustannym zwiększaniu wydajności, zmniejszaniu produkcji złych wyrobów, aby umożliwić przedsiębiorstwu konkurowanie o lepszą pozycję na rynku oraz ciągły rozwój firmy.

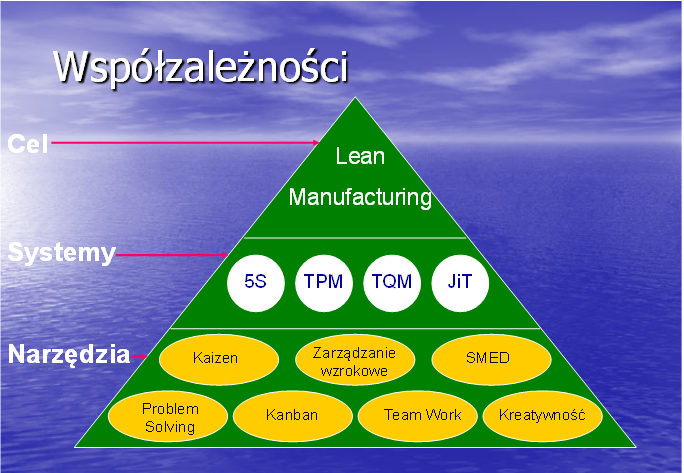

Na szczupłe zarządzanie przedsiębiorstwa składają się cztery filary:

- Porządkowanie czynności i procesów techniczno-technologicznych i logistycznych;

- Standaryzacja wszystkich procesów zachodzących w firmie;

- Integracja procesów w zakresie: produkcji, produktu, kontrahentów;

- Doskonalenie organizacji i wszystkich jej elementów składowych.

Na każdy z tych filarów stosowania Lean Manufacturing składa się zestaw narzędzi, metod, technik i koncepcji umożliwiających realizację celów postawionych przed tymi filarami.

Podstawowe zasady Lean Manufacturing to:

- Employee Empowerment – decentralizacja procesów decyzyjnych, delegowanie uprawnień, szkolenia, motywowanie do działań eliminujących nieproduktywne działania;

- StandardizedWork – standaryzacja i uproszczenie procesów i instrukcji technologicznych, standardowe warunki pracy (ergonomia, bezpieczeństwo, jakość), efektywność działania, efekty finansowe;

- JIT – redukcja zapasów materiałowych (części i wyroby produkowane tylko i tylko wtedy, gdy są potrzebne);

- Qualityat the Source – kontrola jakości jest prowadzona na miejscu powstawania (zasada: „zrób to prawidłowo za pierwszym razem”)

- Continuous Improvement – ciągły proces poprawy wyżej wymienionych.

Polecamy: Przewodnik po zmianach przepisów 2014/2015

Wyróżniającym elementem Lean Manufacturingu jest opracowana metodyka eliminacji strat. Celem nadrzędnym jest ciągłe dążenie do sytuacji, w której występować będzie 9X0:

- 0% niezadowolonych klientów,

- 0% odchyleń od wyznaczonego kierunku rozwoju,

- 0% biurokracji,

- 0% niezadowolenia udziałowców,

- 0% utraconych informacji,

- 0% niewykorzystanej inwestycji,

- 0% czynności niedodających wartości,

- 0% awarii i przestojów,

- 0% straconych szans i możliwości w zakresie stosowania Lean.

Nie pracuj ciężko – pracuj głową

Koncepcja Lean Manufacturing ma zastosowanie we wszystkich działach przedsiębiorstwa, także tych niezwiązanych bezpośrednio z produkcją, jak sprzedaż, księgowość, czy dział techniczny. Wszędzie tam, gdzie zachodzi proces, można wdrożyć Lean Manufacturing. Często zresztą sukces „odchudzania” w obszarach administracyjnych ma krytyczne znaczenie dla powodzenia Lean Manufacturingu w całym przedsiębiorstwie.

Bardzo istotne jest to, że w działaniach mających na celu likwidację marnotrawstwa uczestniczyć powinni wszyscy pracownicy, zaczynając od prezesa, a na operatorach maszynkończąc. Wyznaczeni do tego celu trenerzy, specjaliści od Lean Manufacturingu, tworzą zespoły, które sukcesywnie, krok po kroku analizują istniejące marnotrawstwo, planują jego redukcję i wdrażają zaplanowane działania. Włączając coraz więcej osób w prace zespołowe oraz dając im czas na rozwiązywanie problemów, przedsiębiorstwo przechodzi transformacje swojej kultury pracy i z sukcesem wdraża koncepcję. Jak stwierdził niedawno jeden z konsultantów, Lean Manufacturing pozwala pokochać swoją pracę.

Nowe zasady udzielania pomocy de minimis dla przedsiębiorców

Początkowo wydaje się, że transformacja organizacji zgodnie z Lean Manufacturing wymaga radykalnych zmian. Jednak z właściwie przygotowanym planem wdrożenia zmiana przychodzi szybko, a zwrot kosztów jest niemal natychmiastowy. Zmiana nie musi być bolesnym doświadczeniem – dzięki „odchudzaniu”, firmy uczą się elastyczności i szybkiego reagowania na zmieniający się rynek.

Przedsiębiorstwa mogą obecnie korzystać zarówno ze szkoleń otwartych, jak i zamkniętych w zakresie Lean Manufacturingu. Decydując się na nie, warto zwrócić uwagę na to, czy są to zajęcia tworzone i prowadzone przez teoretyków, czy też przez praktyków, mających doświadczenie we wdrażaniu tej koncepcji. Poznanie teoretycznych aspektów „odchudzania produkcji” jest bardzo istotne, ale może nie wystarczyć do pełnego, a więc przynoszącego maksymalne efekty, zastosowania zasad Lean Manufacturingu w przedsiębiorstwie.

Krystian Geilke – trener EffectGroup

Podyskutuj o tym na naszym FORUM

REKLAMA

REKLAMA