Jak wzrost ceny energii elektrycznej zmniejsza zyski w firmach energochłonnych

REKLAMA

REKLAMA

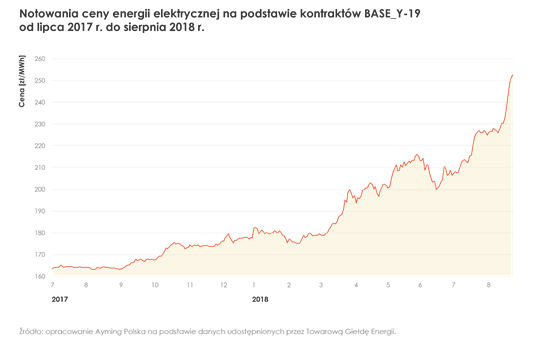

We wrześniu 2017 r. cena energii elektrycznej wynosiła 164 zł/MWh. Do sierpnia 2018 r. wzrosła ona już o ponad 50 proc., osiągając najwyższy w historii poziom 254,03 zł/MWh. W najtrudniejszej sytuacji znalazły się przedsiębiorstwa energochłonne, m.in. przedsiębiorstwa produkcyjne, zakłady przemysłowe czy huty. W ich przypadku cena energii elektrycznej przekłada się na koszt produkcji, co z kolei ma bezpośredni wpływ na wynik finansowy.

REKLAMA

REKLAMA

NOWOŚĆ na Infor.pl: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

Polecamy: INFORLEX Biznes

REKLAMA

Wyższe koszty, niższy EBIT

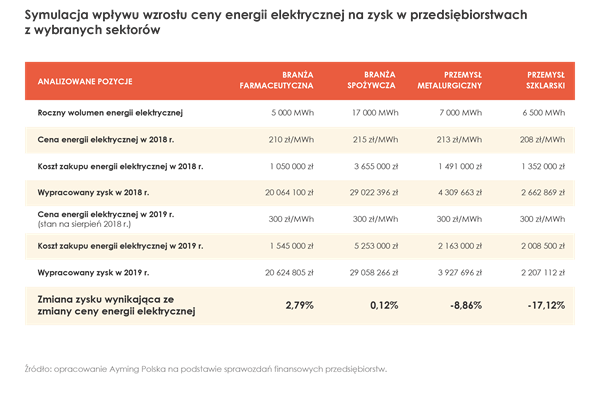

Na podstawie ubiegłorocznych sprawozdań finansowych przedsiębiorstw z różnych sektorów, eksperci Ayming Polska przygotowali symulację przedstawiającą potencjalny wpływ znacznego wzrostu ceny energii elektrycznej na zysk tych podmiotów. Analizie poddano przedsiębiorstwa z czterech branż: farmaceutycznej, spożywczej, metalurgicznej i produkcji szkła.

Jak wynika z analizy, wzrost ceny energii elektrycznej nie powinien mieć istotnego wpływu na zysk przedsiębiorstwa z branży farmaceutycznej. Inaczej wygląda sytuacja w branży spożywczej, gdzie z powodu większej ceny energii przedsiębiorstwo może stracić całą dynamikę zysku za 2019 rok. Zdecydowanie największe straty mogą ponieść przemysłowe przedsiębiorstwa energochłonne. W spółce z przemysłu metalurgicznego spadek zysku może wynieść 8,86 proc., a w przypadku przedsiębiorstwa zajmującego się produkcją szkła – aż 17,12 proc.

Zmienny rynek energetyczny

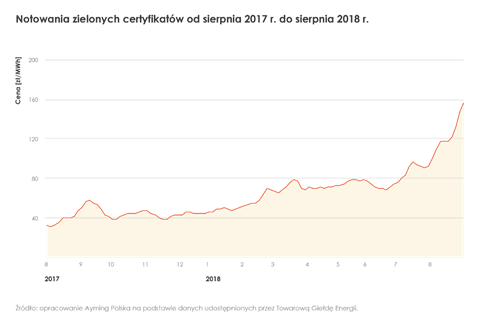

Pierwsze sygnały zwiastujące niekorzystne zmiany na rynku energetycznym można było zaobserwować w 2017 r. W maju cena węgla energetycznego, który w Polsce wciąż jest głównym źródłem energii, przekroczyła 200 zł/t. Dodatkowo, realizowana przez Unię Europejską polityka klimatyczna, mająca na celu odejście od węgla na rzecz niskoemisyjnych źródeł energii, zaczęła w istotny sposób wpływać na koszt energii w Polsce. W sierpniu 2017 r. cena uprawnień do emisji CO2 wynosiła 5 euro/t, a obecnie jest to już 21,10 euro/t. Ponadto, coraz większemu kosztowi energii sprzyja również wzrost ceny zielonych certyfikatów notowanych na Towarowej Giełdzie Energii – w okresie od czerwca 2017 r. do końca sierpnia 2018 r. zdrożały one aż o 468 proc.

Wzrost ceny energii elektrycznej stał się problematyczny nie tylko dla polskiego przemysłu, ale też dla mniejszych spółek obrotu. Dotyczy to przede wszystkim podmiotów, które licząc na spadek ceny energii i możliwość wypracowania dodatkowej marży, nie zabezpieczyły kontraktów zawieranych z odbiorcami energii. Część z nich już zdecydowała się na znaczne podniesienie cen swoim klientom.

Odbiorcy energii elektrycznej na bieżąco analizujący sytuację na rynku energetycznym mieli szansę zabezpieczyć się przed nadchodzącymi zmianami. Przedsiębiorstwa posiadające zespoły samodzielnie kontraktujące zakup energii elektrycznej czy współpracujące z wyspecjalizowanymi podmiotami, najczęściej dokonywały zakupu energii w pierwszym kwartale 2018 r., unikając w ten sposób dużych podwyżek cen w 2019 r. Część firm zabezpieczyła się też, eliminując w kontraktach z dostawcami zapisy, które w przyszłości umożliwiłyby sprzedawcy wprowadzenie podwyżek ceny energii – komentuje Kamil Chamera, Project Manager w Dziale Zakupów Niestrategicznych w Ayming Polska.

Trudno ocenić, czy to już koniec podwyżek ceny energii elektrycznej. O ile cena węgla energetycznego może się jeszcze zmniejszyć, o tyle dalszy wzrost ceny uprawnień do emisji CO2, wynikający z wdrażania unijnej polityki niskoemisyjnej, wydaje się prawdopodobny.

Przy tak wysokiej cenie czarnej energii, warto sprawdzić możliwości obniżenia pozostałych składników wpływających na końcowy koszt energii elektrycznej. Obecnie udział zielonych certyfikatów w koszcie energii elektrycznej to ponad 27 zł/MWh – w przyszłym roku będzie to już prawie 29 zł/MWh. Z kolei koszt akcyzy od energii elektrycznej to 20 zł/MWh. Redukując wyłącznie wysokość dodatkowych opłat uwzględnionych w koszcie energii elektrycznej, można obniżyć go nawet o kilkanaście procent – podsumowuje Kamil Chamera, Project Manager w Dziale Zakupów Niestrategicznych w Ayming Polska.

Informacje o metodyce:

Dane finansowe analizowanych przedsiębiorstw pochodzą ze sprawozdań finansowych za rok 2017, dostępnych na stronie internetowej Ministerstwa Sprawiedliwości. W latach 2016-2017 cena energii elektrycznej wynosiła średnio 162 zł/MWh, a jej wahania oscylowały w okolicach 10 proc. W związku z tym na potrzeby symulacji koszt energii elektrycznej oraz wypracowany zysk za rok 2017 potraktowano jako reprezentatywny dla roku 2018. W symulacji założono także wzrost zysku przedsiębiorstwa na poziomie 5 proc. rok do roku wyłączając koszty energii i wzrost wolumenu wykorzystanej energii elektrycznej na poziomie 3 proc. rocznie. Cenę energii elektrycznej w roku 2019 oszacowano na podstawie wartości kontraktu BASE_Y-19, z uwzględnieniem kosztu akcyzy od energii elektrycznej, wartości praw majątkowych oraz marży sprzedawcy.

REKLAMA

REKLAMA