Dotacje z FNT na na zakup samochodów elektrycznych – zasady, kwoty, inne korzyści

REKLAMA

REKLAMA

- Auta elektryczne - Polska w ogonie Europy

- Tylko na 4 modelach zaoszczędzisz 30%

- Najtańsze „elektryki” w cenie aut miejskich

- Można zyskać 51 tys. zł

Auta elektryczne - Polska w ogonie Europy

Według danych ACEA, w 2018 zarejestrowano w UE ponad 150 tys. samochodów elektrycznych (aż o 53% więcej niż w roku 2017), z czego tylko nieco ponad 600 w Polsce. Dla porównania, rejestracje w krajach będących na podium kształtowały się następująco: Niemcy – 36,2 tys. pojazdów, Francja – 31,1 tys., Holandia: 26,5 tys.

REKLAMA

REKLAMA

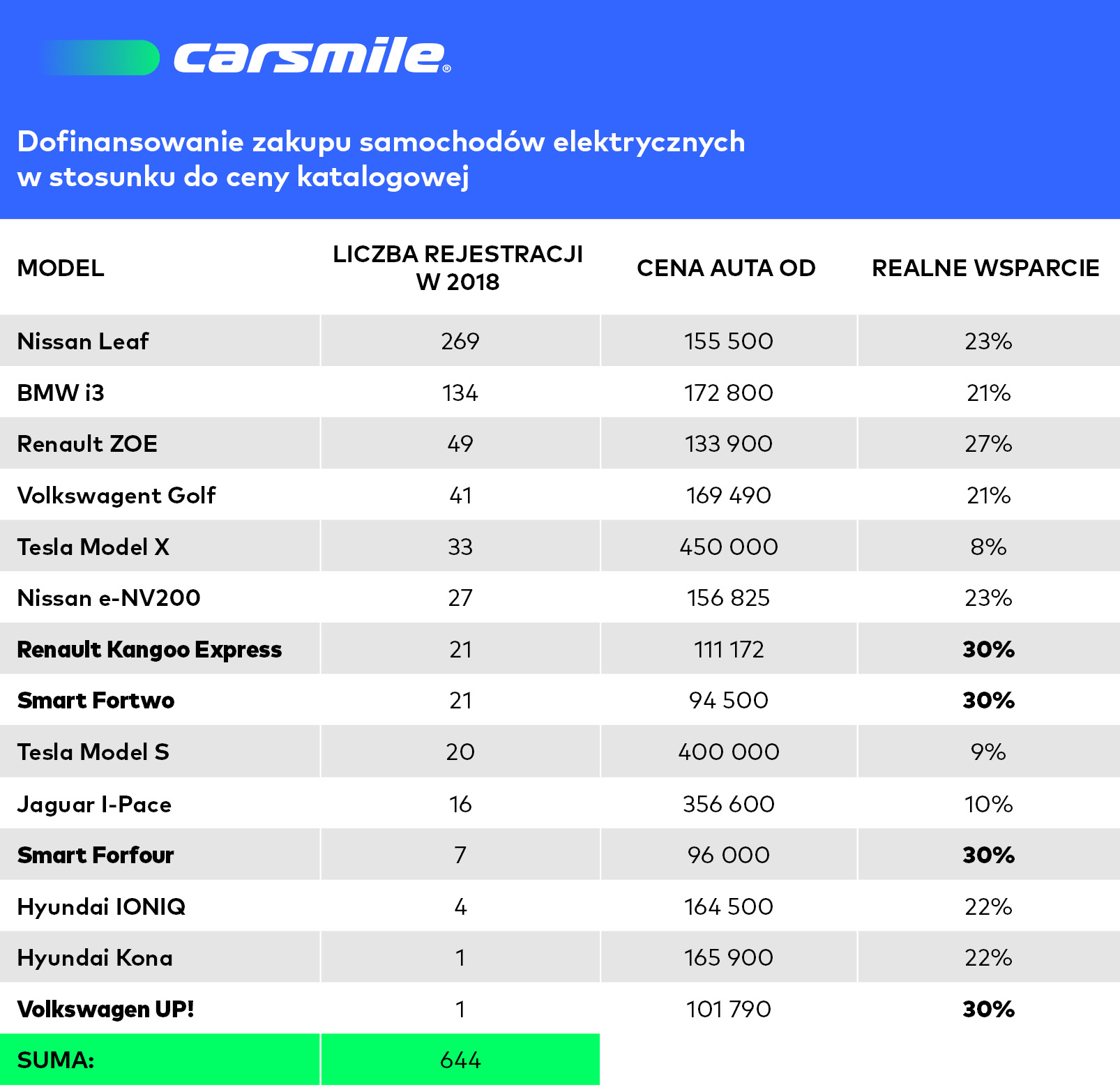

Aby sprawdzić, czy proponowane przez resort energii dotowanie „elektryków” ma szanse pobudzić rynek tych pojazdów w Polsce, analitycy carsmile.pl sprawdzili o ile tańszy byłby dzięki dofinansowaniu zakup dostępnych w naszym kraju aut z napędem elektrycznym. Pod uwagę wzięto tylko te modele, które były już rejestrowane w Polsce. W zestawieniu uwzględniono najniższe wersje wyposażenia. Okazuje się, że tylko w przypadku czterech najtańszych modeli, dotacja w wysokości 36 tysięcy pozwoliłaby obniżyć cenę faktycznie o 30%.

Źródło: carsmile.pl, obliczenia własne, na podst. danych CEPiK

NOWOŚĆ na Infor.pl: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

REKLAMA

Tylko na 4 modelach zaoszczędzisz 30%

Zakładane przez resort energii dofinansowanie w postaci 30% ceny zakupu, można byłoby otrzymać kupując Renault Kangoo Express (samochód użytkowy), Volkswagena Up! lub dwa modele Smarta: Fortwo i Forfour. Smarty to jedyne samochody ujęte w zestawieniu, które kosztują poniżej 100 tys. zł. Pamiętajmy jednak, że do obliczeń wzięto pod uwagę najniższe ceny katalogowe aut elektrycznych. Wybierając wyższy model wyposażenia, możemy przekroczyć cenę 120 tys., a wtedy dotacja w maksymalnej kwocie 36 tys. zł, nie pozwoli już na oszczędność wynoszącą 30% ceny zakupu. Dofinansowanie będzie więc proporcjonalnie mniejsze.

Ceny pozostałych samochodów ujętych w zestawieniu kształtują się w przedziale od 155,5 tys. zł dla Nissana Leafa, do 450 tysięcy dla Tesli X. Udział dotacji w cenie zakupu wynosi tu od 23% do zaledwie 8%.

Najtańsze „elektryki” w cenie aut miejskich

Czy takie dofinansowanie wystarczy aby pobudzić elektromobilność w Polsce? Odpowiadając na to pytanie, warto zwrócić uwagę na ciekawe zjawisko. W przypadku najtańszych samochodów elektrycznych w zestawieniu carsmile, w przypadku których dzięki dotacji faktycznie można byłoby obniżyć cenę zakupu o 30%, uzyskalibyśmy w efekcie koszt zakupu oscylujący w granicach 70 tysięcy. Dziś za taką kwotę możemy kupić popularnego na polskich drogach Peugeota 208, Volkswagena Polo, Seata Ibizę czy Mazdę CX-3. Dzięki dofinansowaniu samochody elektryczne stałyby się konkurentem dla tych bardzo popularnych aut.

Na co jeszcze mogą liczyć nabywcy samochodów elektrycznych?

Przede wszystkim na wyższe limity amortyzacji oraz wartości samochodu, pozwalające na zaliczenie całej raty leasingu lub czynszu za wynajem do kosztów podatkowych (225 tys. dla elektrycznych vs. 150 tys. zł dla spalinowych).

Kolejna zaleta to możliwość poruszania się po buspasach, a także możliwość bezpłatnego parkowania w trefach płatnego parkowania.

Kluczową korzyścią z użytkowania auta elektrycznego jest oczywiście wyraźnie niższy koszt ładowania w stosunku do tankowania benzyny czy diesla. Według szacunków carsmile koszt jednego kilometra przejechanego samochodem elektrycznym, może być tańszy nawet o 50% w porównaniu z kosztem poruszania się samochodem napędzanym silnikiem spalinowym. Przy przebiegu 100 000 km, oszczędności na paliwie mogą sięgnąć nawet 15 000 zł (porównanie Renault ZOE z samochodem spalającym średnio 7 litrów na 100 km, przy cenie paliwa wynoszącej 5 zł za litr).

Można zyskać 51 tys. zł

W sumie więc korzyści z tytułu zakupu auta elektrycznego, uwzględniając oszczędność na paliwie i dotację z Funduszu Niskoemisyjnego Transportu mogą wynieść 51 tys. w ciągu kilku lat użytkowania. W analizie nie uwzględniono kosztów serwisowania, gdyż jest to szeroki temat, wymagający odrębnego omówienia. Po stronie minusów posiadania auta elektrycznego wymienić należy: ograniczoną liczbę stacji ładowania, długi czas ładowania, wynoszący nawet 12 godzin w warunkach domowych czy ograniczony zasięg sprawiający, że są to pojazdy wykorzystywane przede wszystkich w ruchu miejskim.

zespół analiz Carsmile

REKLAMA

REKLAMA