Oprocentowanie lokat bankowych i kont oszczędnościowych – marzec/kwiecień 2022 r.

REKLAMA

REKLAMA

- Oprocentowanie lokat bankowych i kont oszczędnościowych. Ponad połowa banków poprawiła swoje oferty

- 3% na lokacie staje się standardem

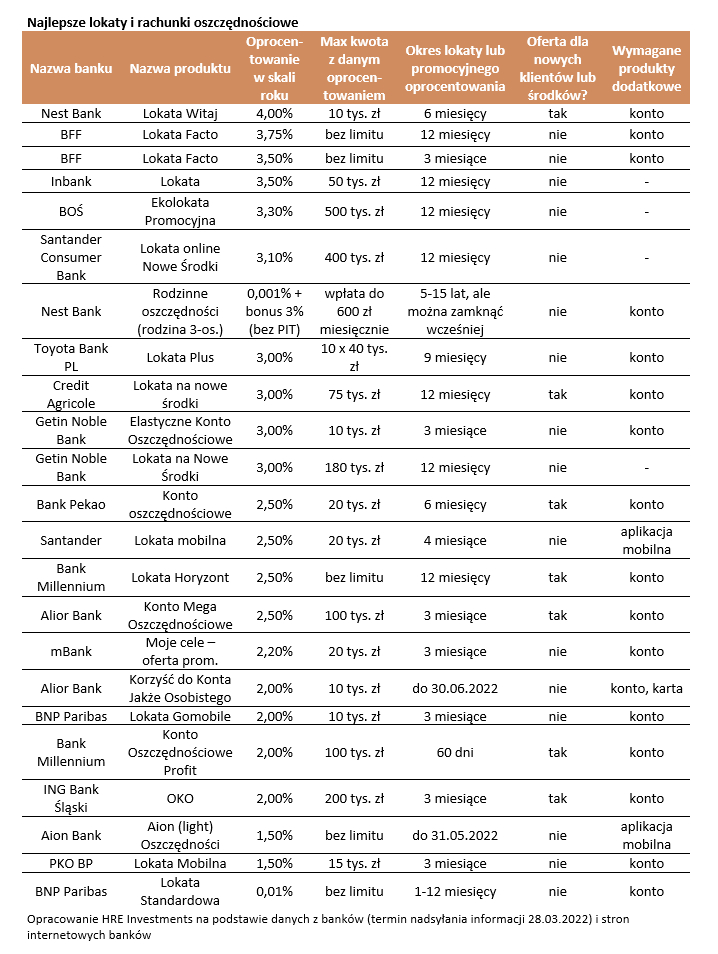

- Najlepsze lokaty i rachunki oszczędnościowe - marzec/kwiecień 2022 r.

- Nawet 10% straty na przeciętnej lokacie

Oprocentowanie lokat bankowych i kont oszczędnościowych. Ponad połowa banków poprawiła swoje oferty

To już kolejny – 5 miesiąc z rzędu kiedy banki uatrakcyjniają oferty depozytów. Bezpośrednio jest to związane z cyklem podwyżek stóp procentowych, które RPP rozpoczęła w październiku minionego roku. Banki w tej kwestii działają z pewnym opóźnieniem. Zwrócił na to uwagę nawet Urząd KNF argumentując bankom zasadność polepszania ofert oprocentowania lokat i depozytów w związku ze wzrostem stóp procentowych. Przecież podstawowa stopa procentowa wzrosła z 0,1% do 3,5%. W tym samym czasie oprocentowanie kredytów mieszkaniowych wzrosło o około 4-4,5 pkt. proc, podczas gdy oprocentowanie lokat rosło w tym czasie mniej więcej o połowę wolniej niż oprocentowanie hipotek.

W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

REKLAMA

REKLAMA

3% na lokacie staje się standardem

Najważniejszą zmianą, która nastąpiła w porównaniu do poprzedniego miesiąca jest większa liczba lokat i rachunków oszczędnościowych z oprocentowaniem równym lub wyższym niż 3%. W lutym 2022 takich produktów było 6. Dziś ta liczba uległa prawie podwojeniu i w zestawieniu figuruje aż 11 takich ofert. Na pierwszym miejscu rankingu dalej znajdziemy ofertę jednego z mniejszych banków, który proponuje swoim klientom oprocentowanie wynoszące 4% w skali roku. Warunki jakie trzeba spełnić by skorzystać z tej promocji to bycie nowym klientem oraz zasilenie konta osobistego. Oprocentowanie naliczane jest natomiast dla maksymalnie 10 tys. zł przez 6 miesięcy.

Poza liczbą poprawianych ofert warto też zwrócić uwagę o ile wzrasta oprocentowanie. W aż trzech bankach ostatni miesiąc przyniósł wzrost oprocentowania depozytów o 1 pkt. proc. Warunki pozostałych produktów zostały poprawione w ciągu miesiąca o 0,25-0,5 pkt. proc.

Najlepsze lokaty i rachunki oszczędnościowe - marzec/kwiecień 2022 r. |

||||||

|

Nazwa banku REKLAMA Autopromocja

|

Nazwa produktu |

Oprocen- towanie w skali roku |

Max kwota z danym oprocen- towaniem |

Okres lokaty lub promocyjnego oprocentowania Autopromocja

|

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

Nest Bank |

Lokata Witaj |

4,00% |

10 tys. zł |

6 miesięcy |

tak |

konto |

|

BFF |

Lokata Facto |

3,75% |

bez limitu |

12 miesięcy |

nie |

konto |

|

BFF |

Lokata Facto |

3,50% |

bez limitu |

3 miesiące |

nie |

konto |

|

Inbank |

Lokata |

3,50% |

50 tys. zł |

12 miesięcy |

nie |

- |

|

BOŚ |

Ekolokata Promocyjna |

3,30% |

500 tys. zł |

12 miesięcy |

nie |

- |

|

Santander Consumer Bank |

Lokata online Nowe Środki |

3,10% |

400 tys. zł |

12 miesięcy |

nie |

- |

|

Nest Bank |

Rodzinne oszczędności (rodzina 3-os.) |

0,001% + bonus 3% (bez PIT) |

wpłata do 600 zł miesięcznie |

5-15 lat, ale można zamknąć wcześniej |

nie |

konto |

|

Toyota Bank PL |

Lokata Plus |

3,00% |

10 x 40 tys. zł |

9 miesięcy |

nie |

konto |

|

Credit Agricole |

Lokata na nowe środki |

3,00% |

75 tys. zł |

12 miesięcy |

tak |

konto |

|

Getin Noble Bank |

Elastyczne Konto Oszczędnościowe |

3,00% |

10 tys. zł |

3 miesiące |

nie |

konto |

|

Getin Noble Bank |

Lokata na Nowe Środki |

3,00% |

180 tys. zł |

12 miesięcy |

nie |

- |

|

Bank Pekao |

Konto oszczędnościowe |

2,50% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

Santander |

Lokata mobilna |

2,50% |

20 tys. zł |

4 miesiące |

nie |

aplikacja mobilna |

|

Bank Millennium |

Lokata Horyzont |

2,50% |

bez limitu |

12 miesięcy |

tak |

konto |

|

Alior Bank |

Konto Mega Oszczędnościowe |

2,50% |

100 tys. zł |

3 miesiące |

tak |

konto |

|

mBank |

Moje cele – oferta prom. |

2,20% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

Alior Bank |

Korzyść do Konta Jakże Osobistego |

2,00% |

10 tys. zł |

do 30.06.2022 |

nie |

konto, karta |

|

BNP Paribas |

Lokata Gomobile |

2,00% |

10 tys. zł |

3 miesiące |

nie |

konto |

|

Bank Millennium |

Konto Oszczędnościowe Profit |

2,00% |

100 tys. zł |

60 dni |

tak |

konto |

|

ING Bank Śląski |

OKO |

2,00% |

200 tys. zł |

3 miesiące |

tak |

konto |

|

Aion Bank |

Aion (light) Oszczędności |

1,50% |

bez limitu |

do 31.05.2022 |

nie |

aplikacja mobilna |

|

PKO BP |

Lokata Mobilna |

1,50% |

15 tys. zł |

3 miesiące |

nie |

konto |

|

BNP Paribas |

Lokata Standardowa |

0,01% |

bez limitu |

1-12 miesięcy |

nie |

konto |

|

Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 28.03.2022) i stron internetowych banków |

||||||

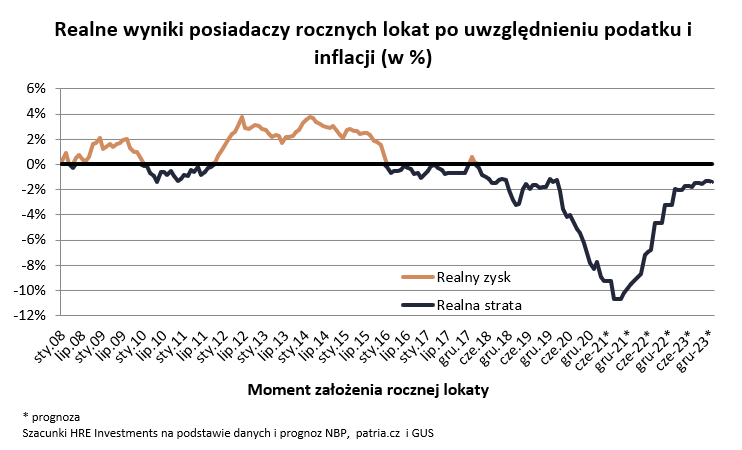

Nawet 10% straty na przeciętnej lokacie

Nawet jednak oprocentowanie promocyjnych depozytów na poziomie 3-4% jest nikłym pocieszeniem w obliczu dwucyfrowej inflacji. Przyspieszające wzrosty cen w sklepach, punktach usługowych czy na stacjach benzynowych to cios dla naszych oszczędności. Aby sprawdzić jak mocny jest ten cios należy obliczyć realny wynik z inwestycji w lokatę. Aby to zrobić należy uwzględnić oprocentowanie, podatek płacony od odsetek i wskaźnik inflacji.

Przez ostatnich kilkanaście lat okresy umiarkowanych realnych strat przeplatały się z okresami realnych zysków. Wszystko zmieniło się wraz z wprowadzeniem podatku bankowego (2016 rok). Od tego momentu na porządku dziennym było to, że bankowe lokaty nie chroniły siły nabywczej oszczędności przed destrukcyjnym działaniem inflacji. Bywały nawet momenty, w których realne oprocentowanie było na poziomie nawet -4%. Dziś realną perspektywą jest to, że roczna lokata przyniesie nawet ponad 10% realnej straty. Problem taki mogą mieć posiadacze depozytów, którzy powierzali swoje pieniądze bankom w drugiej połowie ubiegłego roku, a swoje oszczędności odbierać będą w okresie od lipca do września roku bieżącego roku.

Zyski i straty na lokatach bankowych w latach 2008-2023

Jak sugerują analitycy NBP w trzecim kwartale bieżącego roku inflacja przekroczyć może poziom 12%. Kończące się wtedy roczne lokaty były zakładane na śmiesznie niski procent (przeciętnie 0,1-0,2% w skali roku). Tak więc jeśli ktoś powierzył wtedy bankowi 10 tys. zł to realnie po otrzymaniu pieniędzy z banku będzie mógł za nie kupić tyle produktów, co za około 8,9 tys. zł w momencie zakładania depozytu.

Oskar Sękowski, Bartosz Turek - HRE Investments

REKLAMA

REKLAMA