Jak pomóc kredytobiorcom? FWK, dopłaty do rat kredytu, zamrożenie WIBOR-u

REKLAMA

REKLAMA

- Fundusz Wsparcia Kredytobiorców (FWK)

- Szybko rośnie zainteresowanie wsparciem z FWK

- Trzy pomysły na pomoc kredytobiorcom: ułatwienie dostępu do FWK, dopłaty do rat, zamrożenie WIBOR-u

- Dopłaty do rat kredytu. Wszyscy zapłacimy za wyższe stopy procentowe?

- Warunki otrzymania wsparcia z FWK

- Zbyt łatwy dostęp do wsparcia FWK szybko wyczerpie fundusze

- Coraz trudniej o kredyt hipoteczny. Jak nie wylać dziecka z kąpielą?

- Dziś przydałby się silniejszy sektor mieszkaniowy

Fundusz Wsparcia Kredytobiorców (FWK)

Ponad 607 milionów złotych – tyle pieniędzy zgromadził Fundusz Wsparcia Kredytobiorców, z którego pomocy skorzystać mogą ci posiadacze hipotek, którzy zaczęli mieć problem ze spłatą długu (utrata pracy, spadek dochodu, wzrost raty). Ustawa, po nowelizacji z 2020 roku, przewiduje, że beneficjent może liczyć na 2 tysiące złotych dofinansowania co miesiąc przez 3 lata.

W sumie daje to łączną kwotę na poziomie 72 tysięcy złotych. Pieniądze co prawda trzeba później oddać, ale dopiero po kilku latach (pieniądze te będą miały zupełnie inną wartość) i ponad 30% zobowiązania może zostać umorzone. W sumie więc zgromadzone środki starczą dla od kilku do kilkunastu tysięcy beneficjentów zanim banki będą musiały do funduszu dopłacić więcej pieniędzy.

REKLAMA

REKLAMA

Warto w tym miejscu podkreślić, że pieniądze te nie pochodzą z naszej wspólnej kasy (budżetu państwa). Na fundusz składają się bowiem banki i to w największym stopniu te, których klienci nie spłacają rat. W pewien sposób banki dostają więc karę za udzielanie kredytów zbyt lekką ręką, tym którzy z obsługą długu sobie nie poradzili. Pieniądze tak zebrane pomagają spłacać zobowiązania tym, którzy dziś mają z tym problem.

Szybko rośnie zainteresowanie wsparciem z FWK

Rząd postanowił, aby ułatwić dostęp do pieniędzy zgromadzonych w Funduszu, bo jego wykorzystanie było dotychczas marne. Trudno się temu dziwić, bo przecież do niedawna kredyty mieszkaniowe były najtańsze w historii, bardzo dobra sytuacja na rynku pracy powodowała, że bezrobocie było (i wciąż jeszcze jest) śladowe, a wynagrodzenia bardzo szybko rosły.

W takim otoczeniu trudno się dziwić, że niewiele osób potrzebowało wsparcia w spłacie długów. Dlatego – jak niedawno wskazywała Elwira Mroczkowska z BGK w rozmowie z PAP – w styczniu z dobrodziejstw Funduszu korzystało 7 osób, a w lutym 10 osób. Sytuacja jednak szybko się zmienia. Podwyżki stóp procentowych, których skutki odczuwają już niemal wszyscy kredytobiorcy posiadający dług w rodzimej walucie, powodują, że w marcu liczba beneficjentów wzrosła do 178 osób. Jeśli zainteresowanie wsparciem dalej rosłoby w tym tempie, to zgromadzone dotychczas pieniądze będą musiały zostać uzupełniane przez kolejne wpłaty realizowane przez banki. Jak bowiem wynika z dzisiejszych prognoz ze stopami procentowymi na poziomie przynajmniej tak wysokim jak dziś, będziemy się mierzyć co najmniej kilkanaście miesięcy. Jeśli więc rząd planuje jakieś ułatwienia dla posiadaczy kredytów, to w pierwszej kolejności musi znaleźć źródła finansowania dla tych rozwiązań.

REKLAMA

Trzy pomysły na pomoc kredytobiorcom: ułatwienie dostępu do FWK, dopłaty do rat, zamrożenie WIBOR-u

Jakie pomysły są na stole? Powszechnie mówi się o trzech rozwiązaniach, które mają pomóc kredytobiorcom. Pierwszym jest wspomniany Fundusz Wsparcia Kredytobiorców. Według zapowiedzi rozważane jest to, aby ułatwić dostęp do zgromadzonych w nim pieniędzy.

Druga koncepcja zakłada żeby kredytobiorcom po prostu dopłacać do raty, a trzecia zasadza się na najbardziej niebezpiecznym chyba pomyśle, aby ustawowo „obciąć bankowe marże”.

To ostatnie rozwiązanie (obok pomysłów, aby mrozić WIBOR), jest ideą potencjalnie najbardziej ryzykowną. Powód jest prosty – mogłoby to ingerować w trwające od lat umowy. Jeśli jeszcze banki musiałyby ponieść koszty tych regulacji, to istnieje ryzyko, że po pierwsze koszty te przerzuciłyby na swoich klientów w inny sposób (np. ograniczając oprocentowanie lokat lub podnosząc opłaty). Największym zagrożeniem byłoby jednak ograniczenie nowej akcji kredytowej. W efekcie ofiarami pomocy udzielanej dotychczasowym kredytobiorcom byliby Ci, którzy o zakupie własnego „M” lub budowie domu dopiero marzą.

Dopłaty do rat kredytu. Wszyscy zapłacimy za wyższe stopy procentowe?

Trudny do obrony jest też pomysł, aby wprowadzić dopłaty dla kredytobiorców (na wzór np. 500+). Częściowo rozmontowywałby on bowiem system transmisji monetarnej. W uproszczeniu stopy procentowe podnoszone są przecież po to, abyśmy mniej wydawali, a więc, aby malała presja na wzrost cen (inflacja). Przy tym taki system dopłat powodowałby, że rząd częściowo zdejmowałby odpowiedzialność z banków i kredytobiorców za podejmowane przez nich decyzje. Ci pierwsi nie musieliby się aż tak bać, że udzielone kredyty przestaną być spłacane. Z drugiej strony dopłacając kredytobiorcom rząd dałby im poczucie, że mogą mniej odpowiedzialnie zaciągać kredyty, bo jak będzie źle, to rząd zawsze może wszystkich uratować na koszt podatnika. Zresztą trzeba mieć też na względzie, że im wyższe będą wydatki rządowe, tym większa będzie skłonność do podnoszenia stóp procentowych, a to w nadmiernej dawce oznaczać będzie hamowanie gospodarki i pogorszenie sytuacji na rynku pracy.

Te wszystkie pomysły wydają się po prostu niepotrzebne w momencie, w którym działa już na wstępie wspomniany Fundusz Wsparcia Kredytobiorców. Dzięki niemu, ktoś kto ma problemy ze spłatą długu, może otrzymać pomocną dłoń w spłacie. Otrzymywane pieniądze może nie pokryją całej raty, ale przynajmniej jej część. W efekcie z kredytobiorcy nie będzie zdejmowany obowiązek regulacji zobowiązań, a banki będą partycypować w kosztach wynikających z udzielania kredytów rodakom, którzy z obsługą długu sobie nie poradzili. Przy tym program ten jest realną tamą chroniącą kredytobiorców przed tragedią utraty mieszkania.

Warunki otrzymania wsparcia z FWK

Spójrzmy jednak na warunki, które trzeba spełnić, aby skorzystać z programu wsparcia z Fundusz Wsparcia Kredytobiorców. Jednym z nich jest to, że o pieniądze można się ubiegać gdy co najmniej jeden z kredytobiorców (np. mąż lub żona) straci pracę. Przy tym bezrobocie nie może być pokłosiem zwolnienia się z własnej inicjatywy ani zwolnienia dyscyplinarnego. Teoretycznie rodzić się tu może chęć, aby podobne uprawnienia mieli też przedsiębiorcy, którzy zamkną firmę lub zaczną osiągać złe wyniki finansowe. W ich przypadku od momentu zamknięcia firmy do zakwalifikowania się do otrzymania wsparcia może bowiem minąć wiele miesięcy. Przy tym istnieje jednak spore ryzyko nadużyć. Liberalizacja w tym zakresie wydaje się więc złą drogą.

Z pomocy w spłacie kredytu mogą też skorzystać rodacy, którzy co prawda nie stracili pracy, ale na przykład podwyżki stóp procentowych spowodowały, że na ratę wydają ponad połowę dochodu.

Trzeci warunek także odnosi się do dochodu. Zasada jest taka, że jeśli singlowi po opłaceniu raty zostaje do wydania nie więcej niż 1552 zł, to też może zawnioskować o wsparcie.

W przypadku gospodarstwa domowego składającego się z większej liczby osób, na osobę może zostać do wydania nie więcej niż 1200 zł. Jest to zapis, który jest dedykowany kredytobiorcom o niższych dochodach lub rodzinom z większą liczbą dzieci. Bardzo ograniczony jest sens, aby te limity dochodu rozporządzalnego podnosić. Powód? Przyjrzyjmy się konkretnym przykładom. Załóżmy, że mamy singla, który zarabia płacę minimalną (niecałe 2,4 tys. złotych netto). Jeśli jego miesięczna rata wynosi 900 złotych, to może korzystać ze wsparcia mimo, że rata nie pochłania połowy dochodu. W takim przypadku nieczekanie na to, aż rata zacznie pochłaniać połowę dochodu takiego kredytobiorcy bez wątpienia jest rozsądne. Pójdźmy jednak dalej. Załóżmy, że singiel kredytobiorca zarabia znacznie więcej – np. 10 tys. złotych. Jeśli jego miesięczna rata pochłonie połowę dochodu to może korzystać ze wsparcia mimo że po uregulowaniu raty do wydania wciąż takiemu kredytobiorcy zostanie sporo, bo 5 tysięcy złotych (a po uwzględnieniu wsparcia nawet 7 tys. złotych). Jest to dużo ponad wcześniej wspomniany w ustawie limit (1552 złote miesięcznie).

A co by było gdybyśmy mieli do czynienia z rodziną wielodzietną? Załóżmy, że małżeństwo z trójką dzieci ma do dyspozycji 8 tysięcy złotych miesięcznie. To znaczy, że wystarczy, aby rata kredytu wzrosła do 2 tys. złotych, aby można było korzystać ze wsparcia. Po potrąceniu raty do wydania zostałoby bowiem tej familii 6 tys. złotych (5 razy 1200 złotych). Gdyby jednak taka rodzina zarabiała dwukrotnie więcej (16 tys. zł miesięcznie), to o wsparcie można byłoby się ubiegać w momencie, w którym pierwotna rata np. z poziomu 5 tys. złotych miesięcznie wzrosłaby do 8 tysięcy złotych miesięcznie, co pochłonęłoby połowę dochodu.

Zbyt łatwy dostęp do wsparcia FWK szybko wyczerpie fundusze

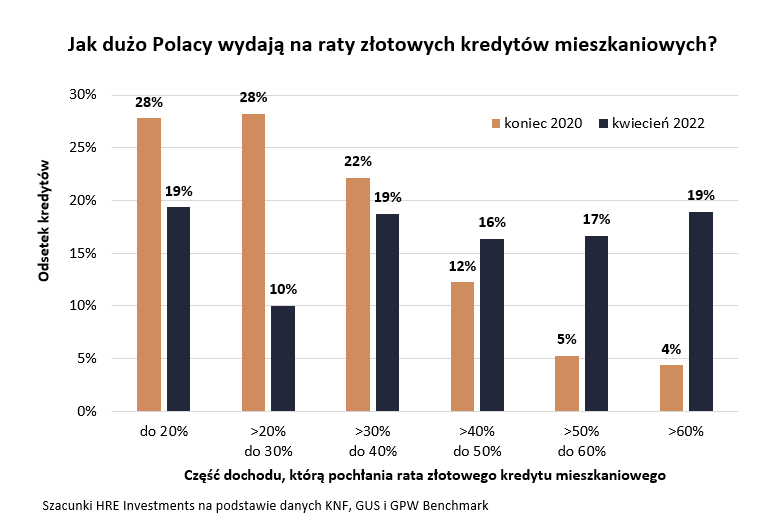

Może więc należałoby obniżyć limit, który mówi o tym, że o wsparcie można się ubiegać kiedy na ratę wydajemy połowę dochodu? To niestety też nie jest najlepszy pomysł. Aby odpowiedzieć dlaczego nie jest to dobry kierunek zmian, należy odnieść się do danych KNF i GUS. Wynika z nich że w 2020 roku przeciętny kredytobiorca wydawał na ratę około 29% dochodu. Był to w pełni bezpieczny poziom.

Niestety kolejne działania RPP spowodowały, że raty kredytów wzrosły już o prawie 70%, podczas gdy wynagrodzenia w międzyczasie poszły w górę o maksymalnie 10-15%. W efekcie przeciętny kredytobiorca może dziś wydawać na ratę około 40-45% wynagrodzenia.

Gdy wejdziemy w szczegóły, to okaże się ponadto, że tak jak jeszcze pod koniec 2020 roku mniej niż 10% kredytobiorców wydawało na ratę ponad połowę wynagrodzenia, to dziś ten odsetek mógł wzrosnąć nawet czterokrotnie. Z szacunków HRE Investments wynika bowiem, że dziś na obsługę kredytu mieszkaniowego, nawet 35-40% rodaków może wydawać ponad połowę pensji. Oni wszyscy teoretycznie spełniają jeden z podstawowych warunków kwalifikujących do wsparcia w ramach Funduszu Wsparcia Kredytobiorców. Już dziś można się więc spodziewać, że banki będą musiały uzupełnić kapitał, którym ten fundusz dysponuje, bo szybko może się okazać, że pieniędzy w nim po prostu zabraknie.

Ile wydają Polacy na ratę kredytu hipotecznego?

Ile wydają Polacy na ratę kredytu hipotecznego?

HRE Investments

Coraz trudniej o kredyt hipoteczny. Jak nie wylać dziecka z kąpielą?

W poszukiwaniu sposobów na ulżenie rodakom posiadającym złotowe kredyty mieszkaniowe należy też mieć na uwadze, że dziś realnym problemem jest nie tylko to, że niektórzy posiadacze hipotek mogą mieć problem z ich spłatą. Nie mniej ważne jest też to, że rosnące oprocentowanie i zalecenia UKNF utrudniają dostęp do kredytów.

I choć jest to mniej liczna grupa, to spora część rodaków w ostatnim czasie po prostu straciła możliwość realizacji swoich mieszkaniowych aspiracji. I znowu – tak jak na początku epidemii - szczególnie problem ten dotykać może osób, które chciałyby kupić pierwsze mieszkanie. Przy okazji bezprecedensowe wykupienie, z którym mamy do czynienia na rynku najmu, powoduje, że wyraźnie ograniczona została dostępność mieszkaniowa. W pewnym stopniu pomóc może tu startujący w maju rządowy program kredytów bez wkładu własnego. Pomoże on np. części dotychczasowych najemców, aby wyprowadzić się „na swoje”, ale przecież w tych potencjalnych kredytobiorców uderza także fakt, że w ostatnich miesiącach wyraźnie spadła zdolność kredytowa.

Dziś przydałby się silniejszy sektor mieszkaniowy

Trzeba mieć też świadomość, że duży napływ imigrantów bardzo często przekłada się na rosnące czynsze (czego jesteśmy świadkami), ale też rosnące ceny mieszkań (co dopiero przed nami). To powoduje, że rynek mieszkaniowy może być dziś celem inwestorów. Doświadczenia zachodnich stolic sugerują, że lepszym rozwiązaniem byłoby, aby w miejsce osób, które w normalnych warunkach kupiłyby mieszkanie z pomocą kredytu, weszli inwestorzy indywidualni a nie duże fundusze inwestycyjne. Przykład Berliński pokazuje, że zbyt duża ekspansja tych drugich może bowiem prowadzić do wzrostu cen nieruchomości, wzrostu czynszów najmu i spadku liczby budowanych mieszkań. Byłby to scenariusz szczególnie niekorzystny w obliczu skokowo rosnących potrzeb mieszkaniowych. Na koniec 2021 roku można było bowiem szacować, że w Polsce brakowało około 1,5 mln mieszkań. Dziś, gdy do Polski dotarła potężna liczba uchodźców możemy szacować, że niedobory mieszkaniowe mogą w bieżącym roku dotrzeć w okolice 2-3 milionów mieszkań.

Nie chodzi jednak o to, aby zrezygnować z kapitału, który chciałby inwestować w Polsce. Należałoby jednak zadbać o to, aby był on zaangażowany w likwidowanie niedoborów mieszkaniowych, a nie tylko pompowanie cen. Pomogłoby w tym postulowane przez HRE Think Tank wprowadzenie do polskiego porządku prawnego instytucji REIT-ów (FINN-ów), ale z wykorzystaniem formuły najmu z dojściem do własności. Kluczowe jest to, aby owo dojście do własności było dla najemcy w pełni elastyczne – aby mógł w każdej chwili zdecydować, że mając wolne środki chce kupić udział w najmowanym mieszkaniu po cenie rynkowej. W ten sposób najemca uzyskiwałby coraz większy udział w prawie własności, a więc też ograniczałby płacony czynsz. W zamian za to dochody REIT-ów (FINN-ów) powinny być zwolnione z podatku dochodowego. Ten prosty mechanizm spowodowałby, że REIT, aby utrzymać skalę swojej działalności, musiałby angażować posiadany kapitał w budowę kolejnych osiedli. W ten sposób uniknęlibyśmy mechanizmu, w którym napływ kapitału do mieszkaniówki nie skutkuje wzrostem podaży nowych lokali, a jedynie wzrostem ich cen. Szerzej temat ten omawialiśmy w raporcie HRE Think Tank pt. Wpływ inwestycji instytucjonalnych na rynek mieszkaniowy.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA