Samochód używany na kredyt. Rodzaje kredytów samochodowych

REKLAMA

REKLAMA

- Prawie co drugie auto używane kupione na kredyt

- Kredyty samochodowe. Rekord w sierpniu 2022 r.

- 7 września 2022 r. (prawdopodobnie) kolejna podwyżka stóp procentowych

- Ceny samochodów 2022/2023. Jest drogo, a będzie drożej

- Rośnie rynek finansowania aut używanych

- Auto to podstawowa potrzeba

- Auto nie tylko na kredyt „samochodowy”

- Rodzaje kredytów na zakup samochodów dostępne na rynku

Prawie co drugie auto używane kupione na kredyt

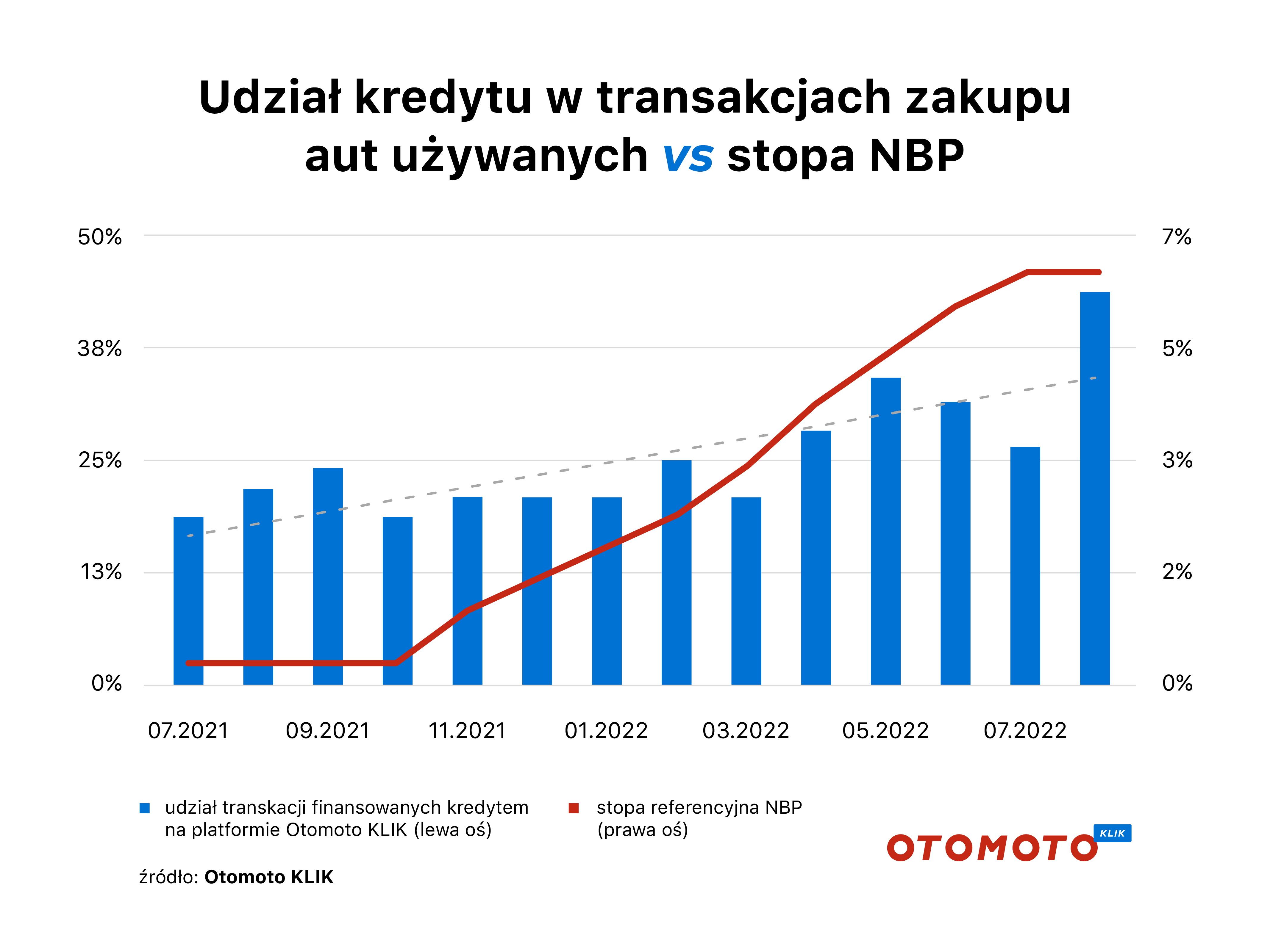

Kupujący samochody używane coraz częściej finansują zakup kredytem mimo rosnących stóp procentowych – tak wynika z danych platformy Otomoto KLIK. W sierpniu padł tam rekord jeśli chodzi o odsetek takich transakcji. Wyniósł on 44%, co oznacza, że już niemal co drugi zakup używanego auta wymagał finansowania kredytem. Takich transakcji jest dwa razy więcej niż rok wcześniej. Stopa referencyjna NBP wzrosła w tym czasie 0,5% do 6,5%. A dziś najprawdopodobniej RPP znów ją podniesie.

Analizując statystyki udostępnione przez platformę Otomoto KLIK można odnieść wrażenie, że radykalne podwyżki stóp procentowych, jakie nastąpiły w Polsce omijają rynek finansowania samochodów. Mogą o tym świadczyć dane pokazujące udział transakcji, w których nabywca auta używanego skorzystał z kredytu.

Średnia z ostatnich 12 miesięcy wynosi 27%, co mniej więcej odpowiada typowemu poziomowi dla rynku polskiego. Corocznie w Polsce dokonuje się ok. 2,5 miliona transakcji kupna-sprzedaży aut używanych (pandemia i wojna nieco zaburzyły te statystyki), z czego właśnie ok. 25-30% finansowana jest przynajmniej częściowo kredytem lub pożyczką.

REKLAMA

REKLAMA

Kredyty samochodowe. Rekord w sierpniu 2022 r.

Dane Otmoto KLIK z ostatnich miesięcy wskazują jednak na znaczący wzrost liczby transakcji zawieranych z udziałem kredytu. – W sierpniu odsetek ten wyniósł 44% i był dwa razy większy niż rok wcześniej. Mamy więc obecnie sytuację, że już niemal co drugi nabywca auta używanego posiłkuje się kredytem – informuje Arkadiusz Zaremba, dyrektor zarządzający Otomoto KLIK i twórca pierwszego brokera kredytów samochodowych w Polsce.

Podobną tendencję odnotował Cofidis, firma specjalizująca się w udzielaniu kredytów, leasingu oraz pożyczek na zakup aut. – Sierpień był rekordowy w naszej sprzedaży. Względem lipca odnotowaliśmy wzrost o 17% a rok do roku aż o 24% - informuje Marcin Szulc, dyrektor handlowy w Cofidis.

Kredyty samochodowe a stopa referencyjna NBP

Carsmile

7 września 2022 r. (prawdopodobnie) kolejna podwyżka stóp procentowych

Jest to o tyle zaskakujące, że w ostatnim roku stopa referencyjna NBP podskoczyła z 0,5% do 6,5%. Dzisiejsze posiedzenie RPP najprawdopodobniej przyniesie kolejną podwyżkę stóp w Polsce. Konsensus rynkowy zakłada, że oprocentowanie pójdzie w górę o 0,25 pkt. proc.

REKLAMA

Ceny samochodów 2022/2023. Jest drogo, a będzie drożej

Wytłumaczeniem dużego zainteresowania kredytami samochodowymi, pomimo rosnących stawek oprocentowania, może być sytuacja na rynku motoryzacyjnym. Boryka się on z bezprecedensowym po 1990 roku niedoborem podaży aut, co w połączeniu ze słabym złotym i wysokimi stopami procentowymi skutkuje wzrostem cen nowych aut, a w konsekwencji podwyżkami na rynku pojazdów używanych. Według danych Otomoto KLIK, auta używane zdrożały w rok średnio o 29%, a w ciągu ostatniego półrocza o 7%. Z kolei według prognoz Carsmile, w nadchodzącym roku trzeba się liczyć z dalszymi podwyżkami. Michał Knitter, wiceprezes Carsmile spodziewa się wzrostu cen samochodów o 10-15%.

Rośnie rynek finansowania aut używanych

- Dziś auto używane kosztuje średnio ok. 34,4 tys. zł. Zaledwie rok temu było to 26,7 tys. zł. Gdy weźmiemy pod uwagę tzw. łączne koszty użytkowania, a zatem dodamy jeszcze ubezpieczenie czy koszty serwisowania oraz paliwa, trudno dziwić się, że odsetek nabywców, których stać na to, aby kupić auto za gotówkę maleje – przyznaje Arkadiusz Zaremba z pierwszego brokera kredytów samochodowych. Z drugiej strony rosnące ceny samochodów powodują, że wielu kredytobiorców liczy na to, że za jakiś czas sprzeda auto drożej, co zrekompensuje im koszt kredytu.

Auto to podstawowa potrzeba

- Samochód to dziś „podstawowa potrzeba”, nie każdy ma dostęp do komunikacji publicznej. W związku z czym klienci akceptują wyższe koszty finansowania. Poza tym, kwoty pożyczane od banków są dużo mniejsze niż w przypadku zakupu mieszkania, co powoduje, że nawet po podwyżkach, taki kredyt nie stanowi aż tak dużego obciążenia w domowym budżecie, jak kredyt hipoteczny – przyznaje Marcin Szulc z Cofidis.

Można więc powiedzieć, że „efektem ubocznym” podwyżek cen samochodów jest wzrost rynku ich finansowania. Przyjmując za danymi Otomoto KLIK, że średnia wartość kredytu wynosi 28,5 tys. zł, można szacować, że cały rynek finansowania aut używanych wart jest w „normalnych” warunkach ok. 19 mld zł, a obecnie obserwujemy jego dynamiczny wzrost.

Auto nie tylko na kredyt „samochodowy”

Według danych NBP na koniec czerwca br. wartość portfela kredytów samochodowych wyniosła prawie 12 mld zł. W rzeczywistości portfel ten jest znacząco większy, ponieważ zakup samochodu finansuje się różnymi rodzajami kredytu. Jakimi? Portal Otomoto Klik opracował krótką ściągawkę.

Rodzaje kredytów na zakup samochodów dostępne na rynku

- kredyt samochodowy z zastawem rejestrowym – wykorzystywany jest jeszcze na rynku nowych aut, w używanych już praktycznie nie jest już spotykany

- zastąpił go „nowy” kredyt, gdzie formę zabezpieczenia pełni tzw. warunkowe przewłaszczenie na zabezpieczenie (umowa kredytowa przewiduje możliwość przewłaszczenia pojazdu przez bank, gdy klient nie spłaca rat). Nie jest to tak skomplikowane, jak zastaw rejestrowy, ale jednak wydłuża proces uzyskania środków, bo trzeba podać bankowi konkretne dane kupowanego samochodu (oznacza to, że nabywca musi mieć już wybrany konkretny samochód i być „po słowie” ze sprzedającym).

- kredyt celowy bez zabezpieczenia, gdzie w określonym terminie po wypłacie środków, klient ma obowiązek dostarczyć bankowi umowę zakupu pojazdu lub fakturę, dzięki czemu bank wie, na co poszły środki. W przypadku tego kredytu nabywca ma już pieniądze z kredytu na koncie i dopiero szuka auta. Gdy je znajdzie, może od razu zapłacić, co daje mu przewagę na obecnym rynku, na którym brakuje samochodów.

- kredyt gotówkowy lub pożyczka gotówkowa - najmniej formalności, ale najwyższy koszt

- Kredyty z zabezpieczeniem stanowią obecnie ok. 10% sprzedaży. Dominują najwygodniejsze, ze względu na minimum procedur, kredyty celowe oraz pożyczki gotówkowe, na które przypada ok. 90% sprzedaży –podsumowuje Arkadiusz Zaremba z brokera kredytów samochodowych.

Katarzyna Siwek

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA