Czy da się oszczędzić milion na emeryturę? Sprawdzamy!

REKLAMA

REKLAMA

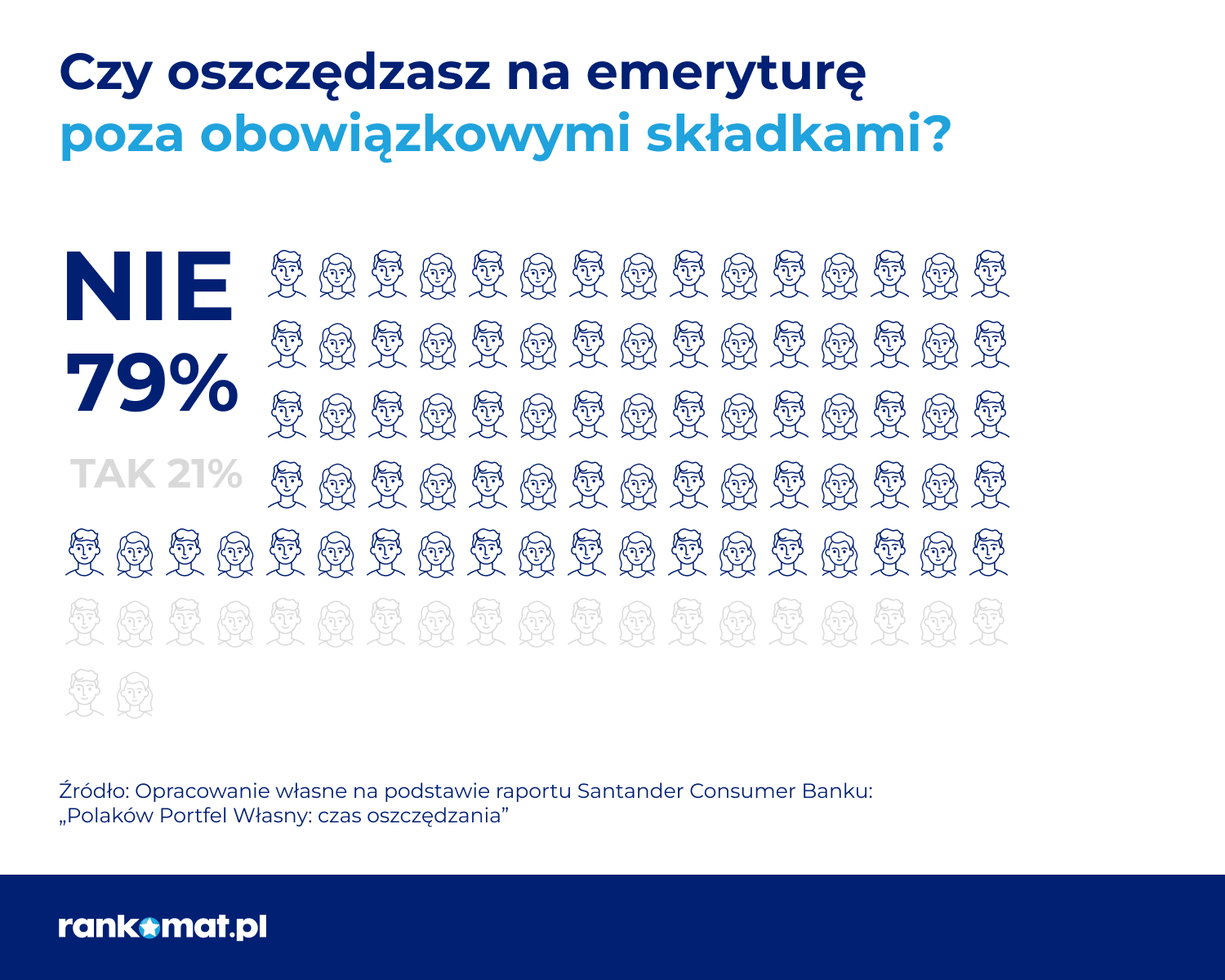

Aż 79% Polaków nie oszczędza pieniędzy na emeryturę poza obowiązującymi składkami, a 62,5% nie odkłada regularnie żadnej kwoty na żaden cel. Jednocześnie dochód rozporządzalny na 1 osobę w Polsce w 2022 roku wyniósł 2 249,79 zł. Czy daje to możliwość odłożenia miliona złotych na emeryturę?

- Czy da się oszczędzić milion na emeryturę?

- Polacy nie oszczędzają, chociaż mają z czego

- Warto oszczędzać na przyszłość

Według danych Europejskiego Urzędu Statystycznego (Eurostat), średnia liczba przepracowanych lat przez mieszkańców UE wynosi 36. Najdłużej pracują Holendrzy – 42,5 roku, a najkrócej Rumuni – 31,3 lat pracy. Polacy średnio w swoim życiu przepracowują 34,3 roku. A ile zarabiają?

REKLAMA

REKLAMA

GUS podaje, że przeciętna płaca w Polsce w maju 2023 roku wyniosła 7 430,65 zł. Jednocześnie miesięczny dochód rozporządzalny na 1 osobę ogółem w 2022 roku wyniósł 2 249,79 zł. W 2021 roku było to ok. 2 062 zł, a rok wcześniej 1 919 zł.

- Czym jest dochód rozporządzalny? To pieniądze do wydania lub oszczędzania po opłaceniu wszystkich podstawowych wydatków budżetu domowego, takich jak podatki, opłaty za mieszkanie, jedzenie, ubrania, transport. Jest to suma, którą można wykorzystać na dodatkowe rzeczy, np. rozrywkę, wakacje lub oszczędzanie na przyszłość – wyjaśnia Wojciech Piesta, ekspert ds. produktów finansowych rankomat.pl.

Polacy z roku na rok zarabiają coraz więcej i dysponują coraz wyższą kwotą dochodu rozporządzalnego, więc ich możliwości odkładania pieniędzy rosną. Sytuacja finansowa Polskich gospodarstw domowych daje zatem możliwość skutecznego odłożenia miliona złotych na emeryturę.

REKLAMA

Czy da się oszczędzić milion na emeryturę?

Wspominaliśmy, że przeciętny Polak pracuje przez 34 lata (408 miesięcy). Jak w tym czasie odłożyć milion poza systemem emerytalnym? Przyjrzyjmy się najpopularniejszym sposobom*:

- Odkładanie gotówki „do skarpety” – aby uzbierać milion złotych w gotówce, przez 34 lata pracy trzeba odkładać ok. 2 450 zł miesięcznie. Tu należy jednak pamiętać, że inflacja obniży wartość gromadzonej gotówki.

- Rachunek bankowy z oprocentowaniem – odkładając co miesiąc 1 200 zł na rachunek z oprocentowaniem 5,0% i kapitalizacją miesięczną, po 34 latach można uzbierać 1 053 791 zł.

- Inwestowanie na giełdzie – kupując akcje, klasyczne fundusze inwestycyjne, fundusze inwestycyjne ETF itp. Średnie stopy zwrotu na giełdzie mogą wynosić ok. 7-8% rocznie – pamiętając o ryzyku i o tym, że wartość inwestycji może się zarówno zwiększać, jak i zmniejszać. Zakładając średni roczny zysk na poziomie 8%, wystarczy oszczędzać ok. 475 zł miesięcznie, aby zgromadzić milion złotych.

- Nieruchomości – inwestycje w nieruchomości mogą również przynieść znaczne zyski, ale wymagają większego początkowego kapitału. Wynajem mieszkań może przynieść regularne dochody, a wartość nieruchomości z czasem często rośnie. Stopa zwrotu zależy od wielu czynników, takich jak lokalizacja, standard nieruchomości, popyt na wynajem itd.

Narodowy Bank Polski podał, że przeciętna stopa zwrotu z wynajmu mieszkania w I kwartale 2022 roku wynosiła: od 2,4 do 4,2%, gdy inwestycja była w pełni finansowana gotówką i od -1 do 2,6%, kiedy nieruchomość była finansowana obcym kapitałem (np. poprzez kredyt hipoteczny). Jest to najgorsza sytuacja ze wszystkich pomiarów od 2015 roku. - Inwestowanie w złoto – według niektórych szacunków z ostatnich 50 lat, średnia stopa z inwestycji w złoto wyniosła 18%. Ale już średnioroczna stopa zwrotu (CAGR) ze złota wyrażona w PLN za ostatnie 5 lat wyniosła ok. 9%, a za poprzednie 10 lat 5,1%. Złoto jest powszechnie uznawane za dobrą inwestycję w czasach niepewności gospodarczej, ale nie da się przewidzieć dokładnej stopy zwrotu i kwoty, którą trzeba zainwestować, aby zyskać milion złotych.

- Inwestowanie w kryptowaluty – bitcoin (BTC) jest najpopularniejszym elektronicznym systemem gotówkowym. Za początek BTC uznaje się rok 2009 – wtedy za jednego dolara można było kupić 1309 BTC. Dziś za dolara można kupić 0,000037 BTC. Szczyt notowań bitcoin osiągnął w listopadzie 2021 roku i za 1 BTC trzeba było zapłacić 261 026 zł. Dziś 1 BTC to ok. 114 176 zł. Wystarczyło kupić 10 bitcoinów w 2009 roku za kilka groszy, żeby dziś mieć na koncie więcej niż milion złotych.

Czy kryptowaluty to bezpieczny sposób inwestowania pieniędzy na przyszłość? Inwestowanie w kryptowaluty może być potencjalnie dochodowe, ale wiąże się również z istotnym ryzykiem. Nieodłącznym elementem kryptowalut jest wolatylność, czyli drastyczne wahania wartości. Kryptowaluty nie są regulowane w taki sposób jak tradycyjne waluty. Są też wciąż stosunkowo nowym zjawiskiem, więc inwestowanie w ten sposób wymaga zaawansowanej wiedzy finansowej.

- Pracownicze Plany Kapitałowe (PPK) – to system długoterminowego oszczędzania wchodzący w skład tzw. III filaru polskiego systemu emerytalnego. Jest on tworzony wspólnie przez pracownika, pracodawcę oraz państwo. Rząd szacuje, że z PPK skorzystało do tej pory blisko 2,6 mln pracowników.

Czy da się uzbierać milion w PPK przez 34 lata pracy, odkładając tylko wpłaty podstawowe? Przystępując do PPK w wieku 26 lat można do 60. roku życia uzbierać 1 028 659 zł. Warunek? Trzeba miesięcznie zarabiać co najmniej 26 000 tys. zł brutto.

*Przedstawione obliczenia są szacunkowe i nie mają charakteru doradczego.

Polacy nie oszczędzają, chociaż mają z czego

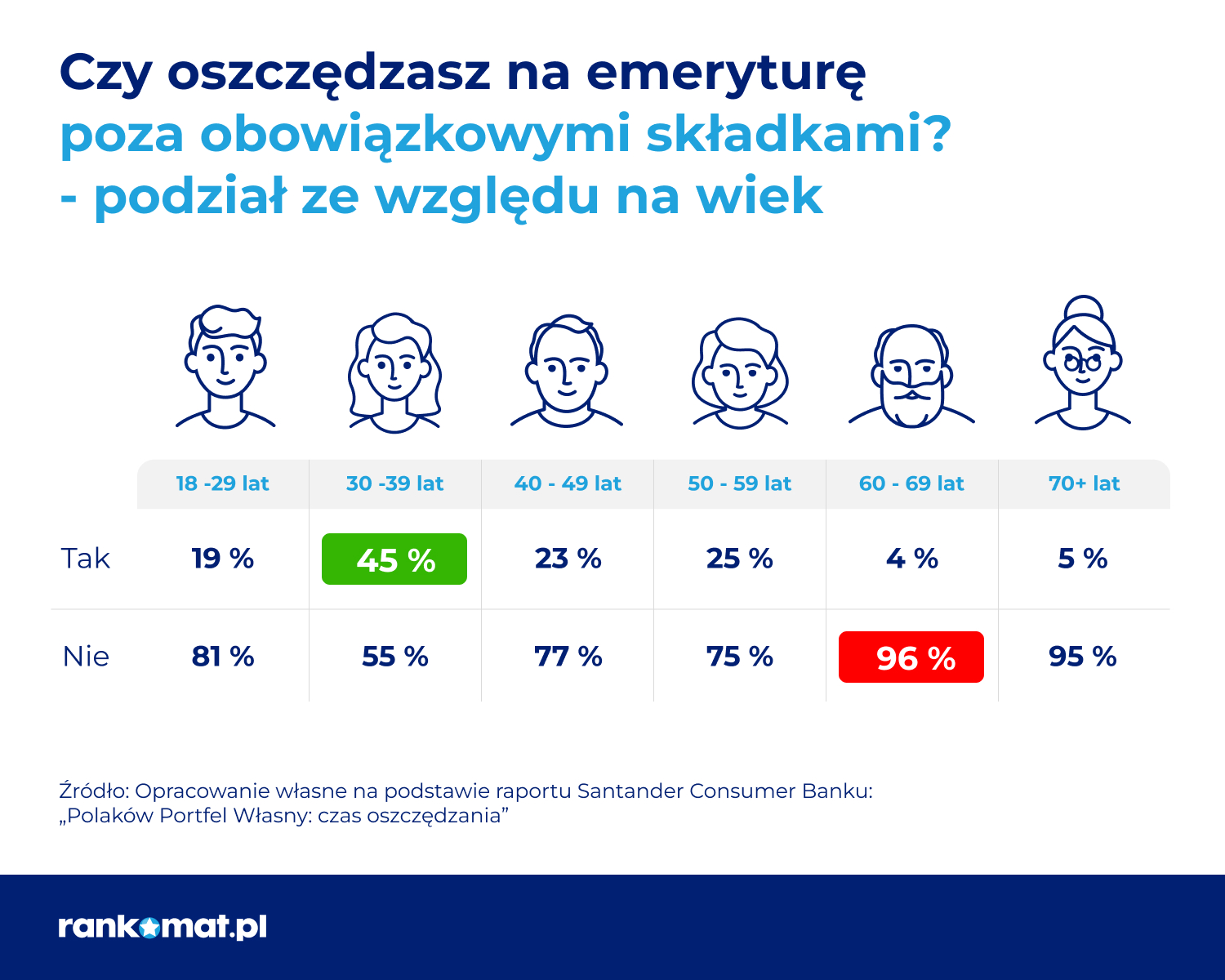

Santander Consumer Bank opublikował raport „Polaków Portfel Własny: czas oszczędzania”. Z badania wynika, że 62,5% Polaków nie odkłada regularnie żadnej kwoty – ani na przyszłość, ani na żaden inny cel. W grupie wiekowej od 18 do 29 lat pieniędzy nie oszczędza 81% badanych, a wśród osób po 60. roku życia 78%. Najczęściej oszczędzają ludzie od 50 do 59 roku życia – 62%.

Odkładają ci, którzy zarabiają więcej – w grupie zarabiającej od 7 000 zł netto w górę oszczędza 82% badanych. Wśród ankietowanych z dochodem od 5 000 do 6 999 zł pieniądze odkłada 54% osób.

Co z odkładaniem pieniędzy na przyszłość? W raporcie Santander Consumer Banku czytamy, że 79% Polaków nie oszczędza pieniędzy na emeryturę poza obowiązującymi składkami.

Raport wskazuje, że na ten cel nie oszczędza 81% osób między 18 a 29 rokiem życia, czyli grupa, która miałaby statystycznie największe szanse uzbierać milion.

Inne

Jeśli już ktoś odkłada dodatkowe pieniądze na swoją emeryturę, to najczęściej wybiera Pracownicze Plany Kapitałowe (PPK) – 38% respondentów. Co czwarty badany (26%) wynajmuje nieruchomości i zyski przeznacza na przyszłą emeryturę. Są też jeszcze tacy, którzy ufają Indywidualnym Kontom Emerytalnym (IKE) – 15%. Najmniej osób decyduje się na inwestowanie w akcje spółek giełdowych (4%) i jednostki funduszy inwestycyjnych (4%).

Inne

Inne

Warto oszczędzać na przyszłość

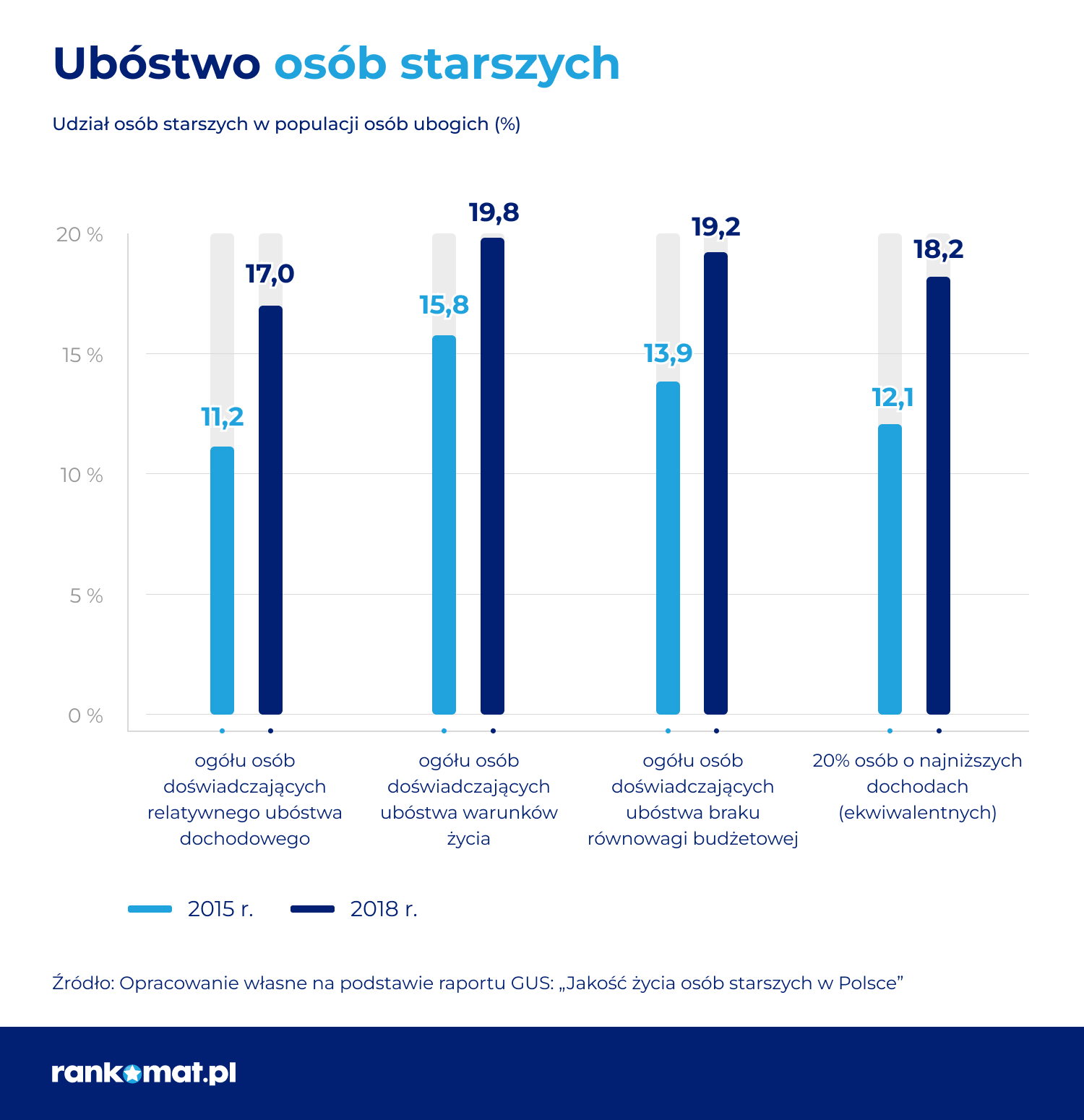

ZUS prognozuje, że Polacy, którzy w 2023 roku mają od 30 do 39 lat, mogą w przyszłości liczyć na emerytury na poziomie 18,7% ostatniego wynagrodzenia. Już teraz widać, że z roku na rok rośnie procentowy udział ubogich osób starszych w populacji Polski.

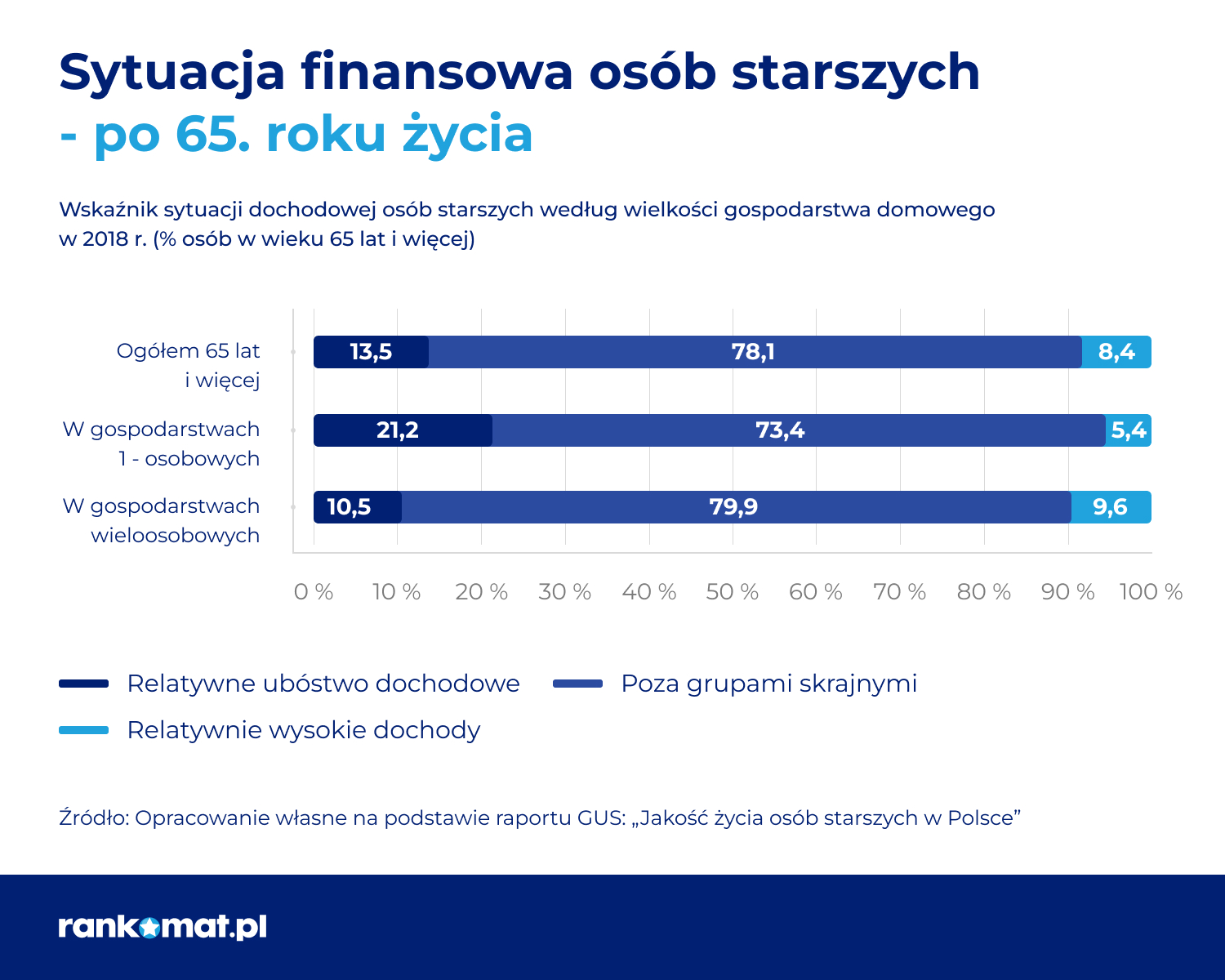

W publikacji „Jakość życia osób starszych w Polsce” GUS zwrócił uwagę, że relatywne ubóstwo dochodowe dotyka 13,5% ogółu Polaków po 65. roku życia. Relatywnie wysokie dochody osiąga zaledwie 8,4% starszych osób, a dochody 78,1% oscylują poza grupami skrajnymi. W przypadku samotnych Polaków po 65. roku życia, relatywne ubóstwo dochodowe występuje w 21,2% przypadków. Dodatkowo, co najmniej jedną formą ubóstwa – relatywne ubóstwo dochodowe, ubóstwo warunków życia, ubóstwo braku równowagi budżetowej – jest dotkniętych 18,3% osób po 65. roku życia.

Inne

Inne

Więcej ważnych informacji znajdziesz na stronie głównej Inforu

REKLAMA

REKLAMA