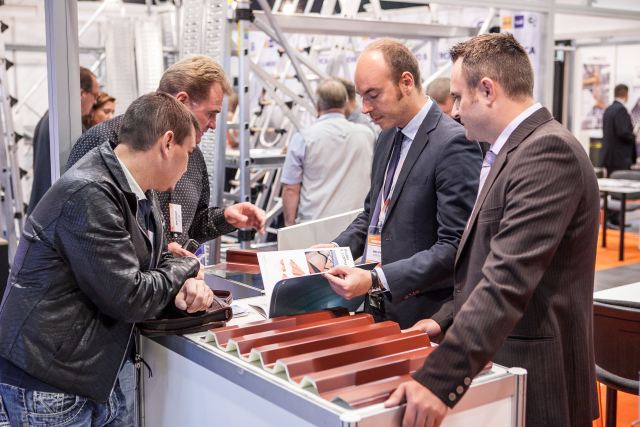

Czy wydatki związane z udziałem w targach branżowych można zaliczyć do kosztów uzyskania przychodów?

REKLAMA

REKLAMA

Wydatki na udział w targach – pytanie podatnika

Z wnioskiem o wydanie indywidualnej interpretacji podatkowej zwróciła się Spółka, której przedmiotem funkcjonowania jest działalność wydawnictwa, poligrafii, reprodukcji nośników informacji, sprzedaży i pośrednictwa w sprzedaży, marketingu, reklamy, badań naukowych i prac rozwojowych oraz edukacji. Podstawowa działalność Spółki obejmuje przede wszystkim wydawanie książek czasopism, gazet, i pozostałych periodyków, a także działalność w zakresie rolnictwa, ekologii, ochrony przyrody i ochrony środowiska.

REKLAMA

REKLAMA

Spółka zadała pytanie czy może zaliczyć do kosztów uzyskania przychodów następujące wydatki:

- na zakup artykułów spożywczych i napojów bezalkoholowych,

- związane z organizacją indywidualnych spotkań z partnerami biznesowymi w trakcie targów na terenie obiektu wystawienniczego, jak i poza halą targową,

- na zorganizowanie noclegów, transportu oraz zapewnienie wyżywienia (na zwyczajowo przyjętym standardowym poziomie) dla pracowników, niekiedy także dla zaproszonych klientów i gości Spółki,

- na organizację gier i zabaw dla zwiedzających targi,

- na organizację pokazów artystycznych, występów muzycznych i obsługi konferansjerskiej prowadzonej przez znanych artystów

Zdaniem Spółki wszystkie te wydatki może zaliczyć do kosztów uzyskania przychodów.

Polecamy: CIT 2019. Komentarz

REKLAMA

Polecamy: INFORLEX Biznes

Nie wszystkie wydatki są kosztami podatkowymi

Dyrektor Krajowej Informacji Skarbowej w indywidualnej interpretacji podatkowej z 26 listopada 2019 r. (sygn. 0111-KDIB2-1.4010.434.2019.1.AP) uznał w większości stanowisko Spółki za prawidłowe.

Jednak zdaniem Dyrektora KIS za koszty uzyskania przychodów Spółka nie może uznać kosztów dotyczących jej kontrahentów, klientów czy gości zaproszonych do udziału w targach. Nie może też zaliczyć do kosztów podatkowych wydatków na: organizację gier i zabaw dla zwiedzających targi, pokazów artystycznych, występów muzycznych i obsługi konferansjerskiej prowadzonej przez znanych artystów.

Organ przypomniał, że zgodnie z art. 15 ust. 1 ustawy o podatku dochodowym od osób prawnych, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów negatywnych, wymienionych w art. 16 ust. 1. Każdy wydatek należy rozpatrywać indywidualnie oraz poddawać ocenie, czy wiążę się on z przychodami podatkowymi i jaka jest rzeczywista szansa osiągnięcia tych przychodów. Między kosztami uzyskania przychodu a przychodami musi niewątpliwie istnieć zależność przyczynowo-skutkowa.

Ustawa o CIT wymienia katalog zamknięty kosztów, które nie stanowią kosztów uzyskania przychodów art.16 ust.1. Wśród nich ustawodawca wymienił koszty reprezentacji. „Naczelny Sąd Administracyjny m.in. w wyroku z dnia 17 czerwca 2013 r., sygn. akt II FSK 702/11 stwierdził, że celem kosztów reprezentacyjnych jest stworzenie pewnego wizerunku podatnika, stworzenie dobrego obrazu jego firmy, działalności etc., wykreowanie pozytywnych relacji z kontrahentami (klientami). Oceniając, czy dane koszty mają charakter reprezentacyjny, należy patrzeć właśnie przez pryzmat ich celu. Jeśli wyłącznym bądź dominującym celem ponoszonych kosztów jest wykreowanie takiego obrazu podatnika, to koszty te mają charakter reprezentacyjny. Wymienienie jako przykładowych kosztów reprezentacyjnych wydatków na usługi gastronomiczne, zakup żywności oraz napojów, w tym alkoholowych, nie oznacza, że wydatki te zawsze muszą zostać wyłączone z kosztów uzyskania przychodów. Nie są one kosztami jedynie wówczas, gdy mają charakter reprezentacyjny”.

Przekładając stanowisko NSA na pytanie Wnioskodawcy, Dyrektor KIS uznał, że kontrahenci podatnika stanowią wyodrębnioną grupę podmiotów uczestniczących w targach, co przesądza o reprezentacyjnym charakterze wydatków. „Zdaniem Organu, celem poniesienia ww. wydatków, jest wywołanie na określonych kontrahentach określonego wrażenia, celem skłonienia ich do zawarcia kontraktu z Wnioskodawcą. Tym samym, w ocenie Organu, zaproszenie ww. kontrahentów Wnioskodawcy do udziału w targach branżowych nie ma na celu promowania działalności Wnioskodawcy, a więc realizacji celu jakiemu służy udział w targach, lecz służy poprawie wizerunku Wnioskodawcy u tych kontrahentów. Tym samym, wydatki związane z udziałem ww. kontrahentów (partnerów) Wnioskodawcy w targach branżowych, jako wydatki o charakterze reprezentacyjnym, nie mogą stanowić kosztów podatkowych”. Tym samym koszty konferansjera, zespołów artystycznych powinny również zostać wyłączone z kosztów uzyskania przychodów, gdyż mają one na celu budowę pozytywnego wizerunku wnioskodawcy, co przesądza o reprezentacyjnym charakterze tych wydatków.

Podsumowanie

Podsumowując, koszty których celem jest tworzenie dobrego wizerunku spółki, wykreowanie pozytywnych relacji z dotychczasowymi i przyszłymi kontrahentami (czyli koszty reprezentacji), nie mogą zostać zaliczone do kosztów uzyskania przychodów. Tymi kosztami są np. wszelkie wydatki mające zapewnić atrakcje podczas targów, tzn. koszty organizacji gier i zabaw dla zwiedzających targi, organizacji pokazów artystycznych, występów muzycznych i obsługi konferansjerskiej prowadzonej przez znanych artystów. Jednakże zgodnie z art. 15 ust.1 ustawy o CIT koszty związane z drobnym poczęstunkiem, wydatki związane z obsługą targów, wyposażeniem stoiska targowego mogą zostać uznane za koszty uzyskania przychodów.

Monika M. Brzostowska

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA