Nowe wzory NIP-2, NIP-7, ZAP-3 i NIP-8 od 1 września 2021 r.

REKLAMA

REKLAMA

- NIP-2, NIP-7, ZAP-3 i NIP-8 - nowe wzory od 1 września 2021 r.

- NIP-2 - wzór zgłoszenia

- NIP-7 - wzór zgłoszenia

- ZAP-3 - wzór zgłoszenia

- NIP-8 - wzór zgłoszenia

NIP-2, NIP-7, ZAP-3 i NIP-8 - nowe wzory od 1 września 2021 r.

W Dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 19 lipca 2021 r. w sprawie wzorów formularzy zgłoszeń identyfikacyjnych i zgłoszeń aktualizacyjnych oraz zgłoszeń w zakresie danych uzupełniających (Dziennik Ustaw rok 2021 poz. 1404).

REKLAMA

REKLAMA

Rozporządzenie, wydane na podstawie art. 5 ust. 5 ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz. U. z 2020 r. poz. 170 oraz z 2021 r. poz. 802 i 1163), określa wzory formularzy:

1) zgłoszenia identyfikacyjnego/zgłoszenia aktualizacyjnego osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, będącej podatnikiem lub płatnikiem (NIP-2);

2) zgłoszenia identyfikacyjnego/zgłoszenia aktualizacyjnego osoby fizycznej będącej podatnikiem lub płatnikiem (NIP-7);

REKLAMA

3) zgłoszenia aktualizacyjnego osoby fizycznej będącej podatnikiem (ZAP-3);

4) zgłoszenia identyfikacyjnego/zgłoszenia aktualizacyjnego w zakresie danych uzupełniających (NIP-8).

Rozporządzenie wchodzi w życie z dniem 1 września 2021 r.

Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 27 grudnia 2018 r. w sprawie wzorów formularzy zgłoszeń identyfikacyjnych i zgłoszeń aktualizacyjnych oraz zgłoszeń w zakresie danych uzupełniających (Dz. U. poz. 2496), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 13 ustawy z dnia 12 kwietnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 1018, 1520 i 1751).

Wzory formularzy określone w rozporządzeniu Ministra Finansów z dnia 27 grudnia 2018 r. w sprawie wzorów formularzy zgłoszeń identyfikacyjnych i zgłoszeń aktualizacyjnych oraz zgłoszeń w zakresie danych uzupełniających (Dz. U. poz. 2496) mogą być stosowane nie dłużej niż do dnia 31 grudnia 2021 r.

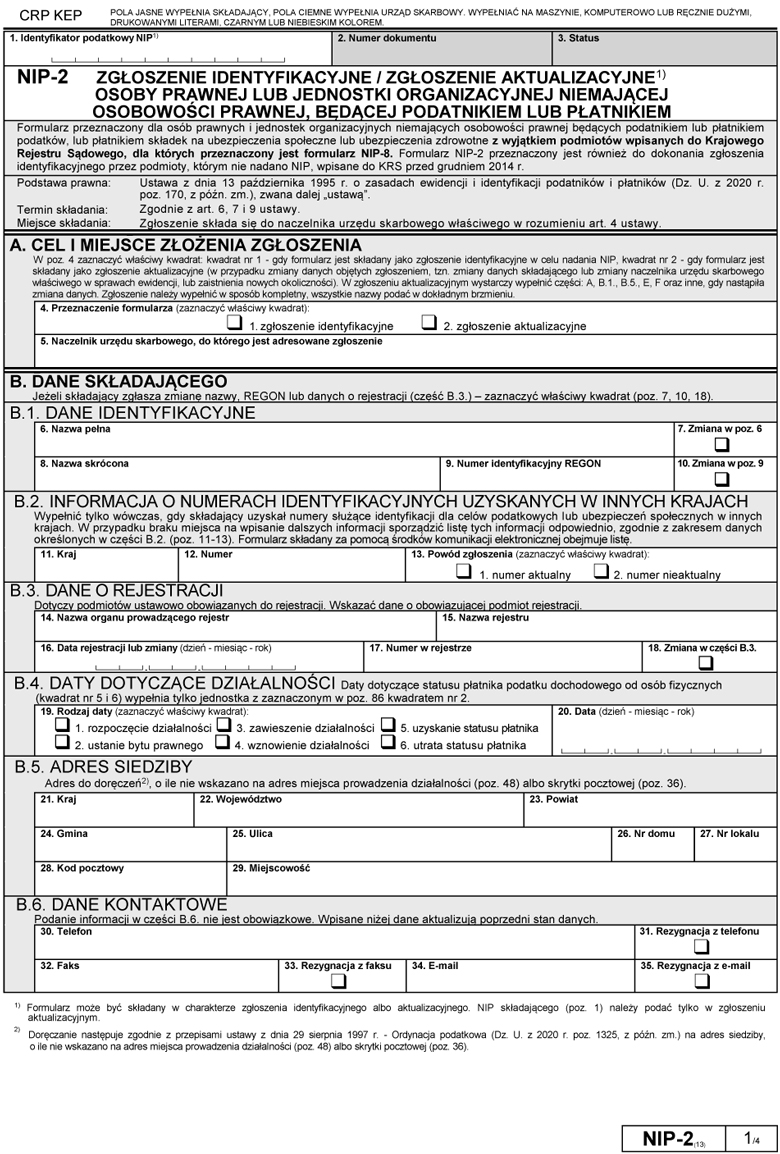

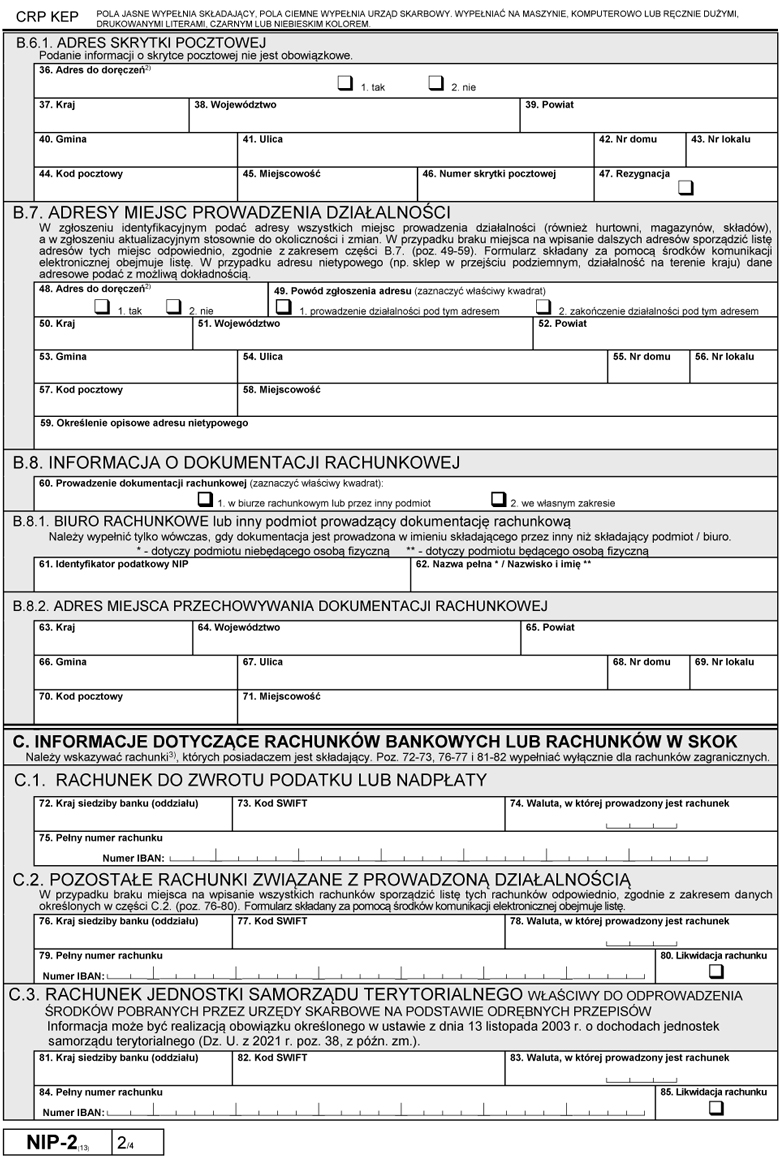

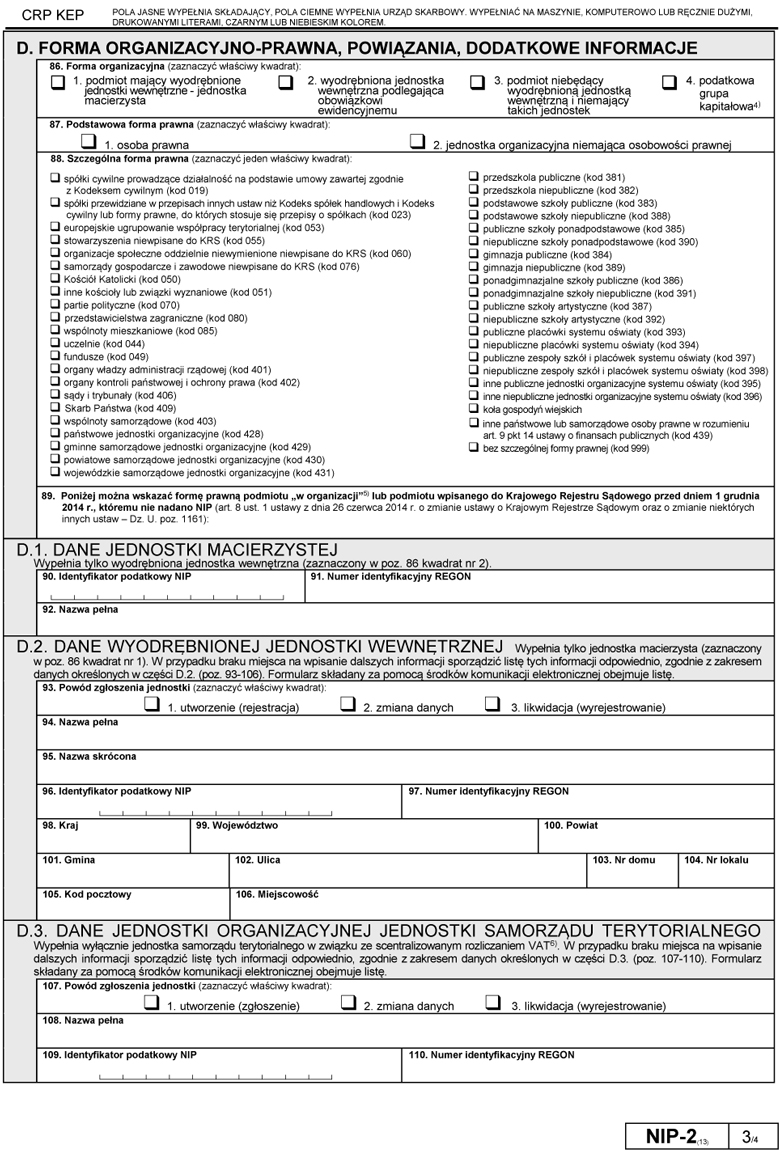

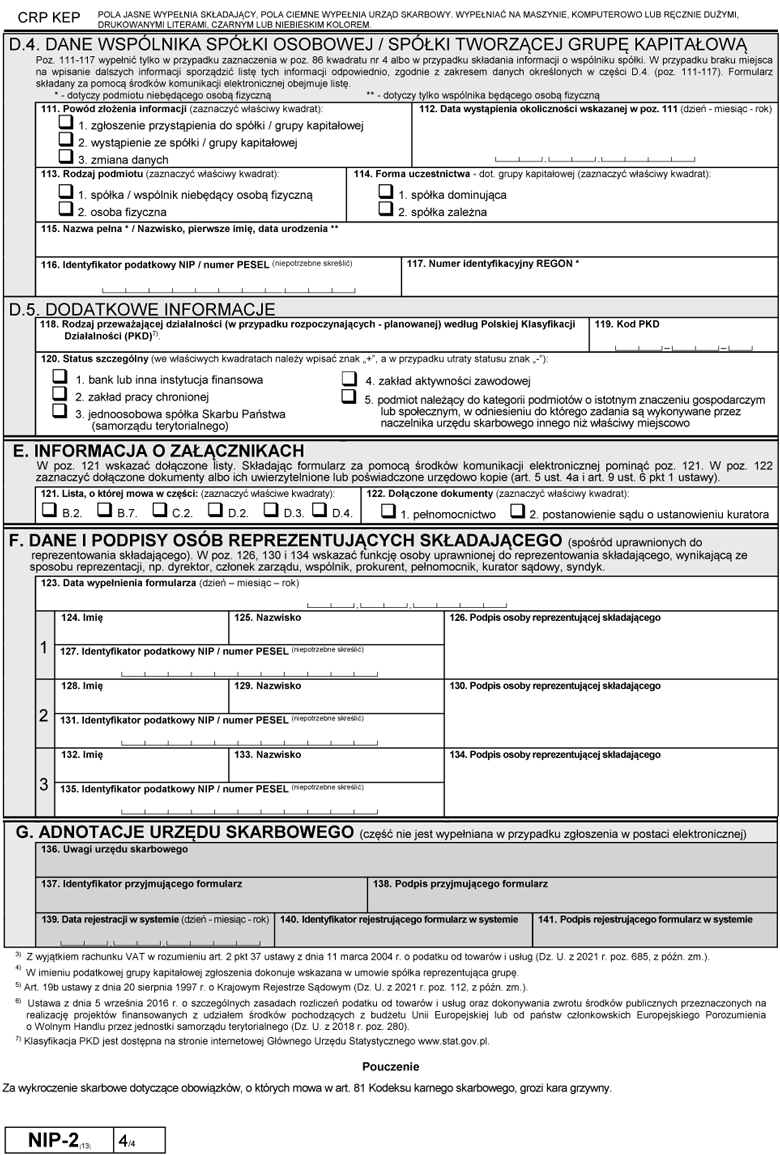

NIP-2 - wzór zgłoszenia

Wzór zgłoszenia identyfikacyjnego/zgłoszenia aktualizacyjnego osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, będącej podatnikiem lub płatnikiem (NIP-2), zgodnie z załącznikiem nr 1 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 19 lipca 2021 r. (poz. 1404).

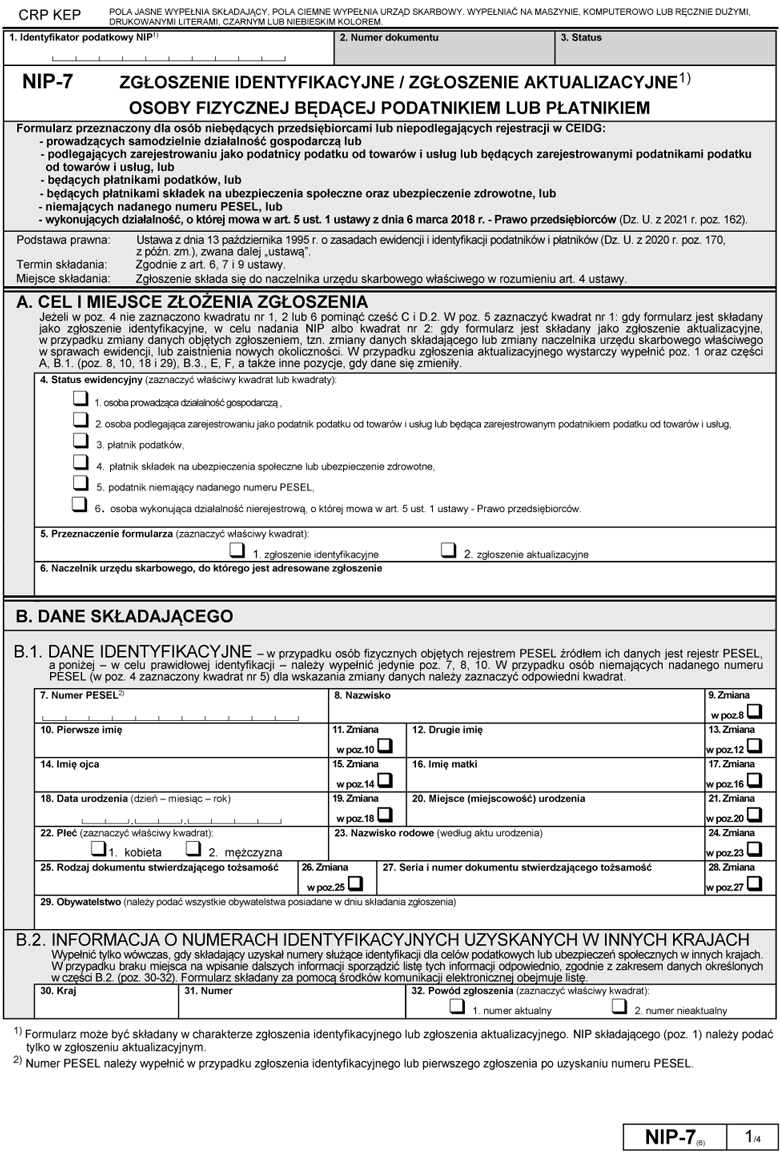

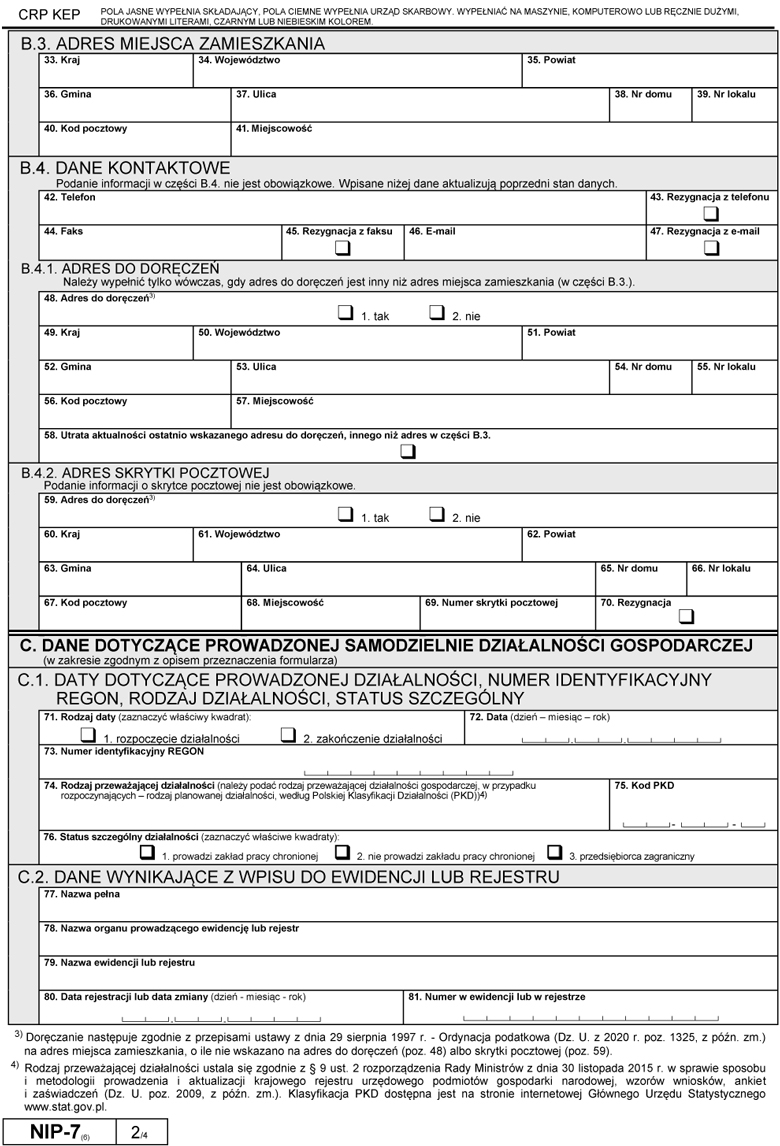

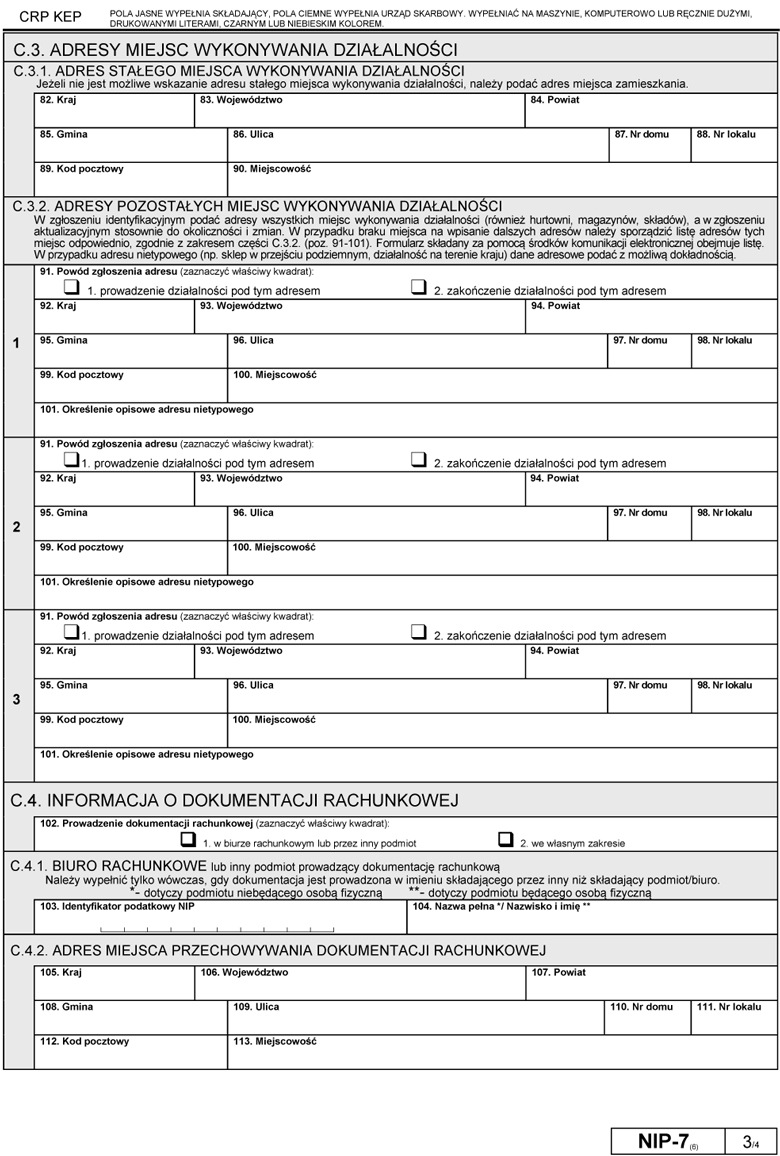

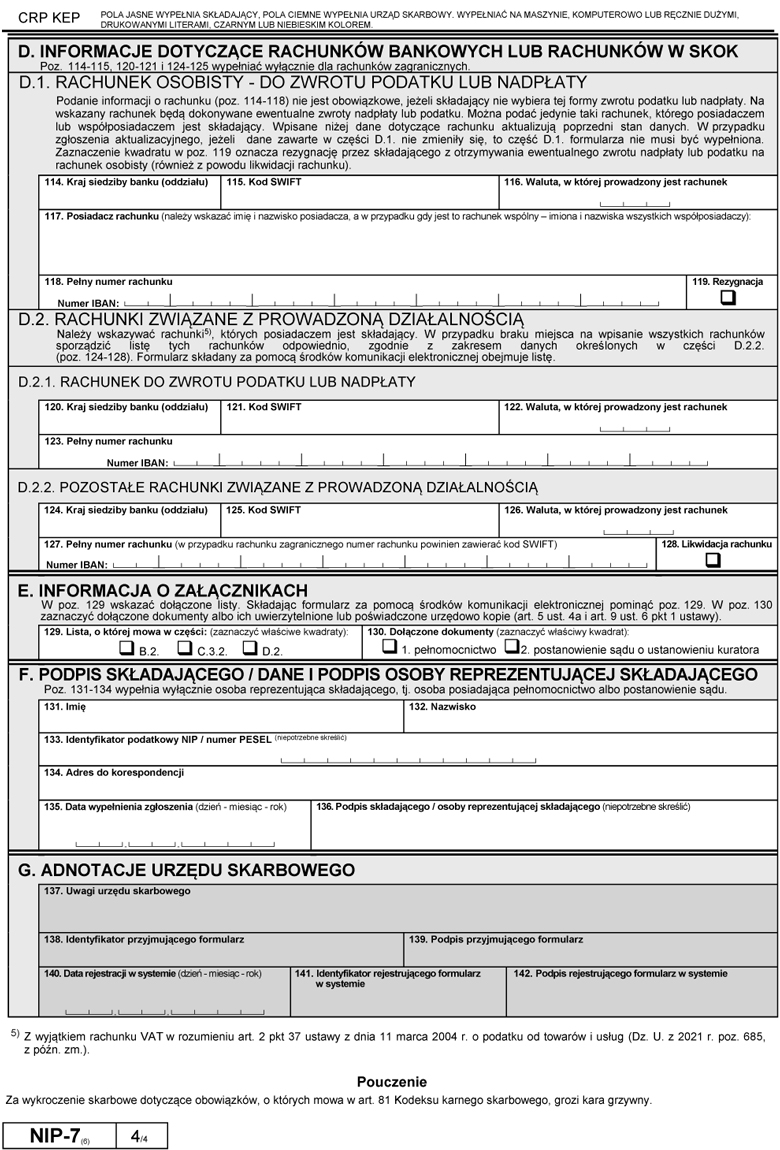

NIP-7 - wzór zgłoszenia

Wzór zgłoszenia identyfikacyjnego/zgłoszenia aktualizacyjnego osoby fizycznej będącej podatnikiem lub płatnikiem (NIP-7), zgodnie z załącznikiem nr 2 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 19 lipca 2021 r. (poz. 1404).

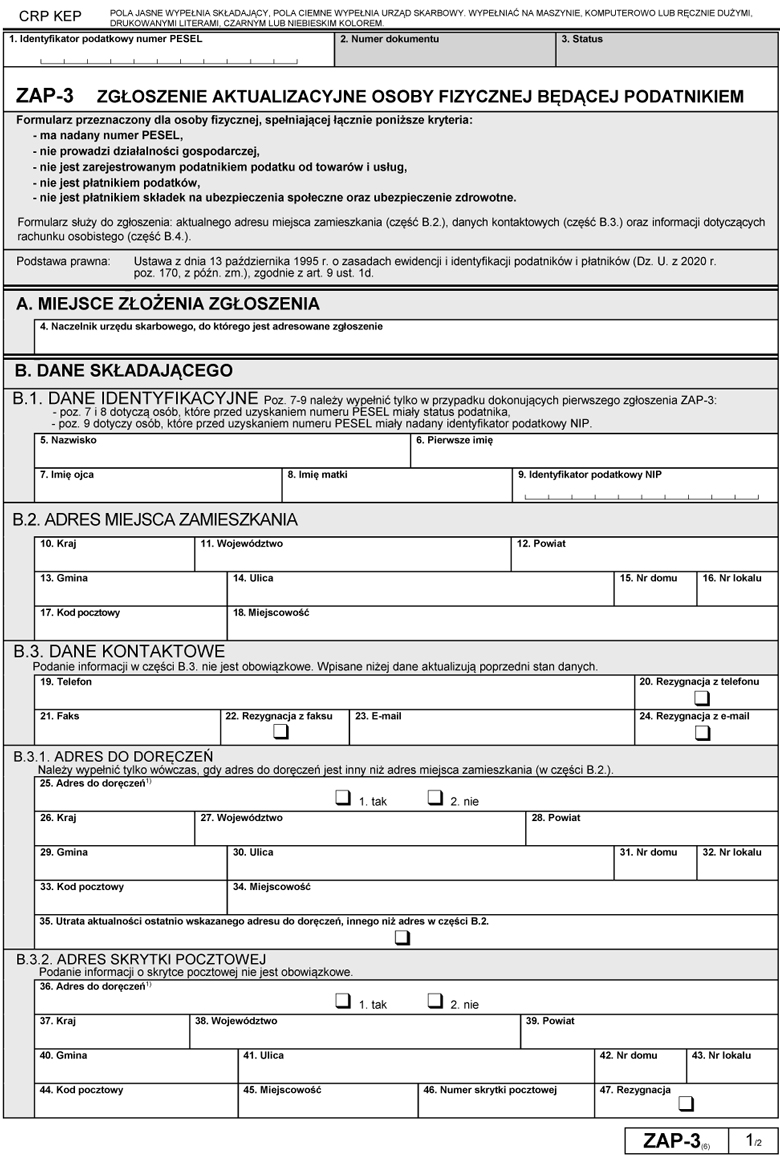

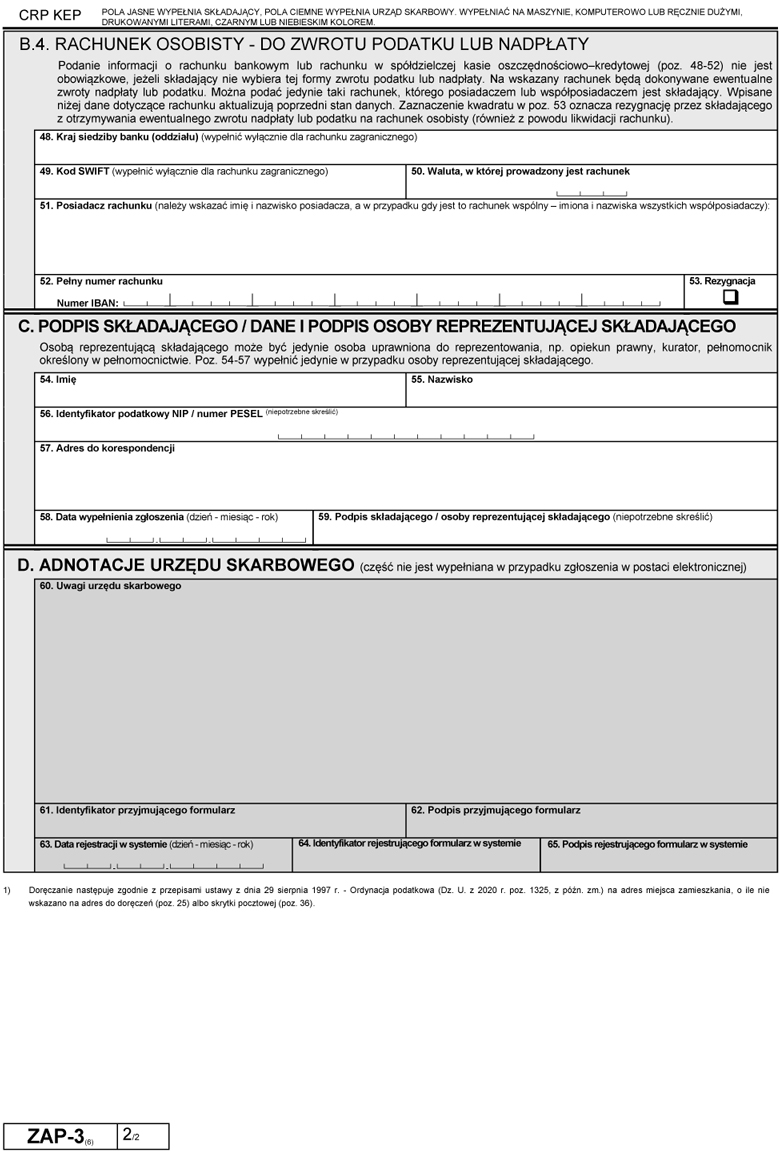

ZAP-3 - wzór zgłoszenia

Wzór zgłoszenia aktualizacyjnego osoby fizycznej będącej podatnikiem (ZAP-3), zgodnie z załącznikiem nr 3 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 19 lipca 2021 r. (poz. 1404).

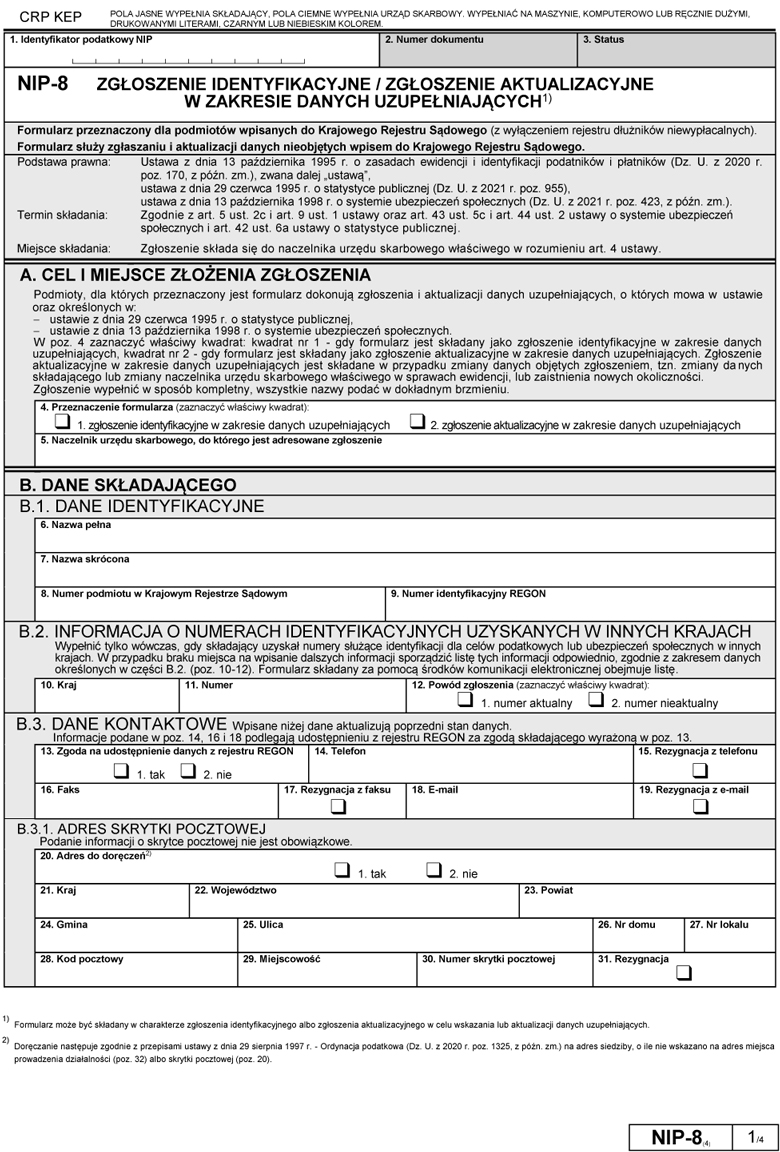

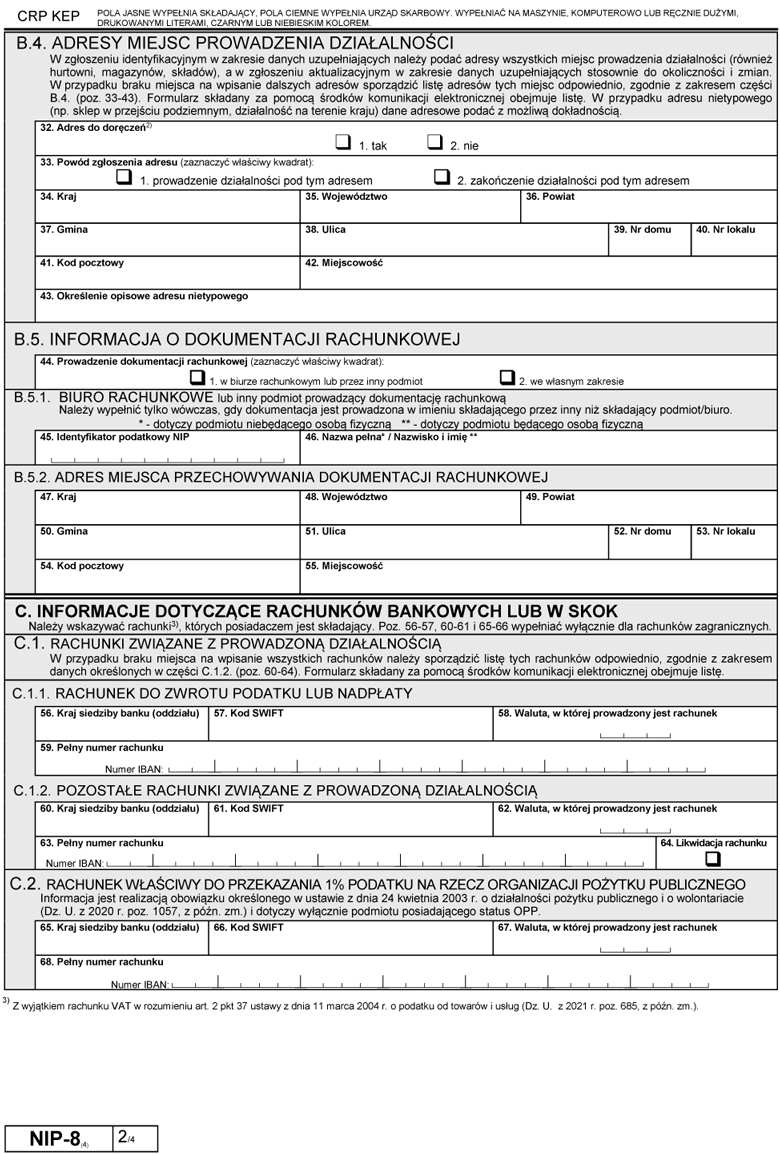

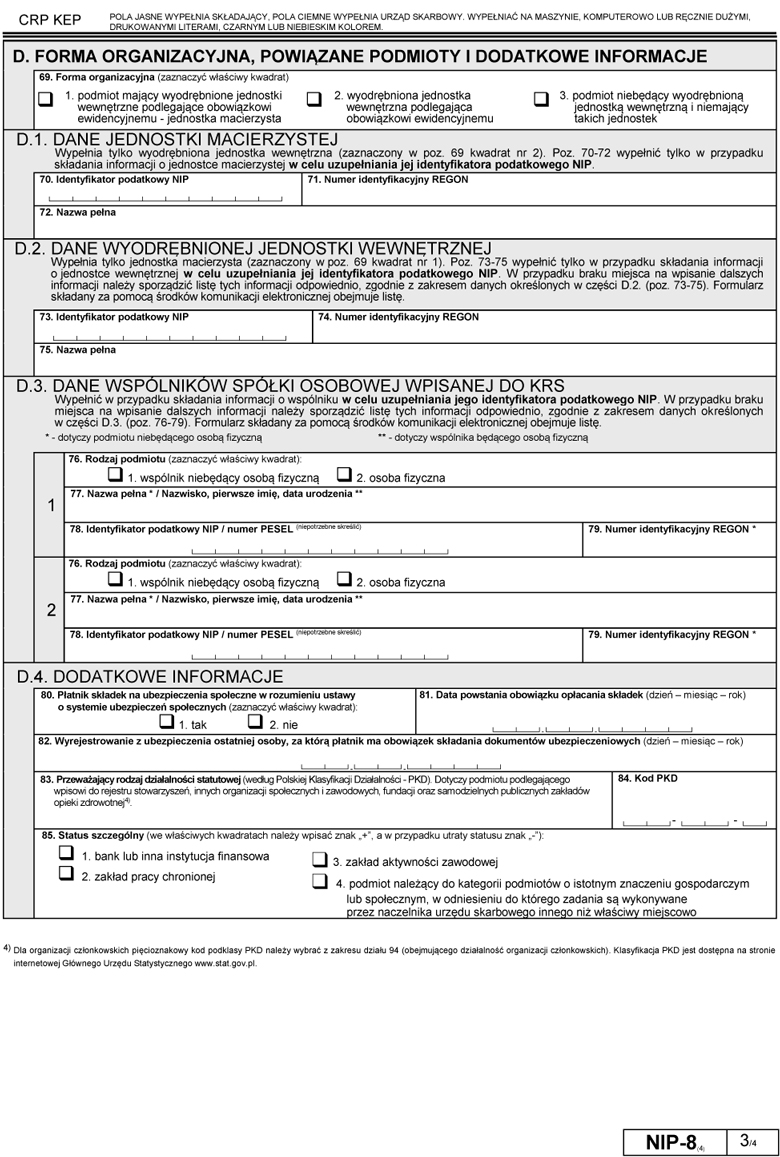

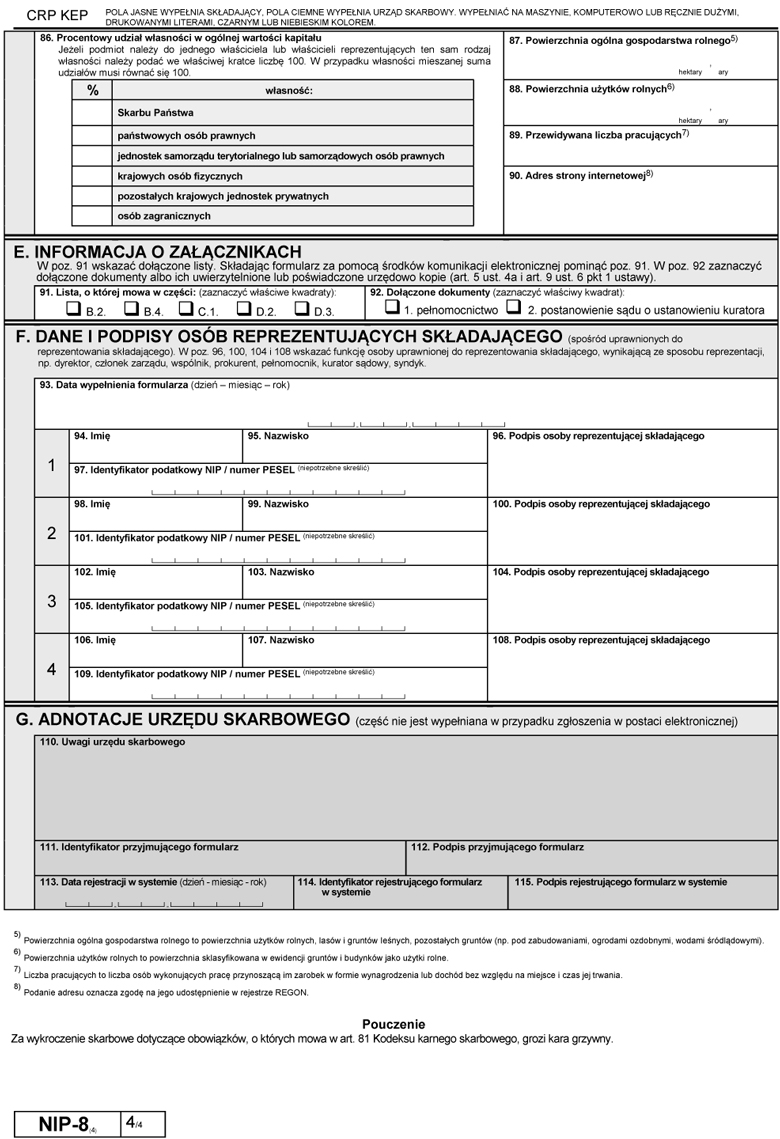

NIP-8 - wzór zgłoszenia

Wzór zgłoszenia identyfikacyjnego/zgłoszenia aktualizacyjnego w zakresie danych uzupełniających (NIP-8), zgodnie z załącznikiem nr 4 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 19 lipca 2021 r. (poz. 1404).

Zobacz: Wzory formularzy podatkowych

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ z dnia 19 lipca 2021 r. w sprawie wzorów formularzy zgłoszeń identyfikacyjnych i zgłoszeń aktualizacyjnych oraz zgłoszeń w zakresie danych uzupełniających - Dziennik Ustaw rok 2021 poz. 1404

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA