Wspólne rozliczenie samotnego rodzica z dzieckiem przywrócone od 1 lipca 2022 r.

REKLAMA

REKLAMA

- Przywrócenie wspólnego rozliczenia samotnego rodzica z dzieckiem

- Kto będzie mógł się rozliczyć razem z samotnie wychowywanym dzieckiem za 2022 rok? Warunki wspólnego rozliczenia z dzieckiem

- Limit dochodów dziecka w 2022 roku

- Kto nie może rozliczyć się wspólnie z samotnie wychowywanym dzieckiem?

- Wspólne rozliczenie samotnego rodzica z dzieckiem - jak to zrobić? Podwójna kwota wolna od podatku

- Tylko jedno wspólne rozliczenie wdowy lub wdowca

- Niższe zaliczki na PIT samotnych rodziców, uchylenie ulgi 1500 zł

- Oświadczenie składane pracodawcy przez samotnego rodzica, który chce się rozliczać wspólnie z dzieckiem [Wzór]

- Stosowanie przepisów w okresie przejściowym - rozliczenie wspólne za cały 2022 rok

- Przygotowanie do zmian

Przywrócenie wspólnego rozliczenia samotnego rodzica z dzieckiem

Od 1 stycznia 2022 r. zlikwidowano możliwość wspólnego rozliczenia samotnego rodzica z dzieckiem, zastępując preferencyjny sposób opodatkowania ulgą podatkową w wysokości 1500 zł. Ponieważ rozwiązanie to okazało się niekorzystne, od 1 lipca 2022 r. samotnym rodzicom zostanie przywrócona możliwość wspólnego rozliczenia się z dzieckiem. Wynika to z ustawy z 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw - Dziennik Ustaw - rok 2022 poz. 1265. Nowelizacja ta jest określana potocznie jako Polski Ład 2.0, a w publikacjach Ministerstwa Finansów jako "Niskie podatki".

REKLAMA

REKLAMA

Kto będzie mógł się rozliczyć razem z samotnie wychowywanym dzieckiem za 2022 rok? Warunki wspólnego rozliczenia z dzieckiem

Ze wspólnego rozliczenia będzie mógł skorzystać rodzic lub opiekun prawny, podlegający nieograniczonemu obowiązkowi podatkowemu, będący panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów, lub osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności, jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci:

1) małoletnie,

2) pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

3) pełnoletnie do ukończenia 25 roku życia, uczące się w szkołach, o których mowa w krajowych lub zagranicznych przepisach regulujących system oświatowy lub szkolnictwo wyższe.

Ze wspólnego rozliczenia z dzieckiem będzie mogła również skorzystać osoba samotna mająca ograniczony obowiązek podatkowy, jeżeli łącznie spełni następujące warunki:

1) ma miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej,

2) osiągnęła przychody podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej w wysokości stanowiącej co najmniej 75% całkowitego przychodu osiągniętego w danym roku podatkowym; za całkowite przychody uważa się przychody osiągnięte ze źródeł określonych w art. 10 ust. 1 ustawy o PIT, bez względu na miejsce położenia tych źródeł przychodów; przy ustalaniu tych przychodów stosuje się art. 6 ust. 12 i 13 ustawy o PIT,

3) udokumentowała certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych; taki certyfikat będzie musiała dołączyć do zeznania rocznego.

Limit dochodów dziecka w 2022 roku

Ze wspólnego rozliczenia z dzieckiem będzie można skorzystać, pod warunkiem że dziecko w roku podatkowym nie uzyskało:

REKLAMA

1) dochodów, z wyjątkiem renty rodzinnej, podlegających opodatkowaniu według skali podatkowej na podstawie art. 27 ustawy o PIT lub 19% podatkiem z odpłatnego zbycia papierów wartościowych, udziałów (akcji) oraz pochodnych instrumentów podatkowych na podstawie art. 30b ustawy o PIT oraz

2) przychodów, o których mowa w art. 21 ust. 1 pkt 148 (ulga dla młodych) i art. 21 ust. 1 pkt 152 (ulga na powrót) ustawy o PIT

– w łącznej wysokości przekraczającej 12-krotność kwoty renty socjalnej określonej w ustawie z 27 czerwca 2003 r. o rencie socjalnej (Dz.U. z 2022 r. poz. 240), w wysokości obowiązującej w grudniu roku podatkowego.

Ministerstwo Finansów wskazuje, że w porównaniu do 2021 r. kwota limitu dochodów dziecka wzrosła z 3 089 zł do równowartości dwunastokrotności renty socjalnej według stanu na grudzień roku podatkowego (od marca 2022 r. kwota renty socjalnej wynosi 1338,44 zł - a jej dwunastokrotność wynosi: 16 061,28 zł). Wraz z waloryzacją kwoty renty socjalnej limit ten będzie (najprawdopodobniej co roku) wzrastał.

Kto nie może rozliczyć się wspólnie z samotnie wychowywanym dzieckiem?

Ze wspólnego rozliczenia z dzieckiem nie będzie mogła skorzystać osoba, która:

- wychowuje wspólnie z drugim rodzicem albo opiekunem prawnym co najmniej jedno dziecko, w tym również gdy dziecko jest pod opieką naprzemienną, w związku z którą obydwojgu rodzicom zostało ustalone świadczenie wychowawcze zgodnie z art. 5 ust. 2a ustawy z 11 lutego 2016 r. o pomocy państwa w wychowywaniu dzieci (Dz.U. z 2019 r. poz. 2407, z późn. zm.),

- korzysta z opodatkowania w formie podatku liniowego, karty podatkowej, ryczałtu od przychodów ewidencjonowanych (za wyjątkiem przychodów z najmu prywatnego), podatku tonażowego czy na podstawie ustawy z 6 lipca 2016 r. o aktywizacji przemysłu okrętowego i przemysłów komplementarnych; ze wspólnego rozliczenia nie będzie mógł również skorzystać samotny rodzic, którego dziecko osiąga przychody opodatkowane w ww. sposób.

Wspólne rozliczenie samotnego rodzica z dzieckiem - jak to zrobić? Podwójna kwota wolna od podatku

Preferencyjne opodatkowanie dochodów osoby samotnie wychowującej dzieci będzie polegało na obliczeniu podatku w podwójnej wysokości od połowy jej dochodów.

W praktyce oznaczać to będzie skorzystanie przez taką osobę z podwójnej kwoty wolnej od podatku, czyli 60 000 zł.

Obliczając te dochody, nie trzeba będzie do nich wliczać dochodów (przychodów) opodatkowanych w sposób zryczałtowany, przewidziany w przepisach ustawy o PIT (zob. również rozdział X. Wynagrodzenia – Rozliczenia podatników i płatników).

Tylko jedno wspólne rozliczenie wdowy lub wdowca

W praktyce może się zdarzyć, że jeden z rodziców pozostających w związku małżeńskim umiera w trakcie roku, przez co drugi z nich (wdowiec, wdowa) staje się osobą samotnie wychowującą dziecko uprawnioną do wspólnego rozliczenia z dzieckiem. W takim przypadku osoba ta jest teoretycznie uprawniona do skorzystania z dwóch preferencyjnych sposobów opodatkowania, tj.:

■ wspólnego rozliczenia ze zmarłym małżonkiem,

■ wspólnego rozliczenia z dzieckiem.

Ustawodawca zastrzegł jednak, że ze wspólnego rozliczenia z małżonkiem może skorzystać tylko osoba, która nie korzysta ze wspólnego rozliczenia z dzieckiem.

Niższe zaliczki na PIT samotnych rodziców, uchylenie ulgi 1500 zł

W związku z przywróceniem możliwości wspólnego rozliczenia dla osób samotnie wychowujących dzieci:

- samotni rodzice będą mogli złożyć pracodawcom oświadczenie, że w zeznaniu za 2022 r. zamierzają rozliczyć się wspólnie z dzieckiem; pracodawcy, którzy otrzymają takie oświadczenie, będą upoważnieni do pobierania zaliczek na PIT według niższej stawki PIT,

- zostanie uchylony art. 27ea ustawy o PIT regulujący ulgę dla samotnych rodziców w kwocie 1500 zł. Po raz pierwszy samotni rodzice mieli skorzystać z tej ulgi w zeznaniu za 2022 r. Uchylenie tego przepisu spowoduje, że w praktyce podatnicy nigdy z tej ulgi nie skorzystają,

- zostaną wprowadzone zmiany o charakterze redakcyjnym w przepisach regulujących ulgę na dziecko (art. 27f ust. 2 pkt 1 lit. b i ust. 6 ustawy o PIT) oraz ulgę rehabilitacyjną (art. 26 ust. 7e ustawy o PIT). Do końca czerwca 2022 r. przepisy te odwołują się do art. 27ea ustawy o PIT przewidującego ulgę dla samotnych rodziców. Od 1 lipca 2022 r. będą odwoływały się do art. 6 ustawy o PIT regulującego wspólne rozliczenie samotnego rodzica z dzieckiem.

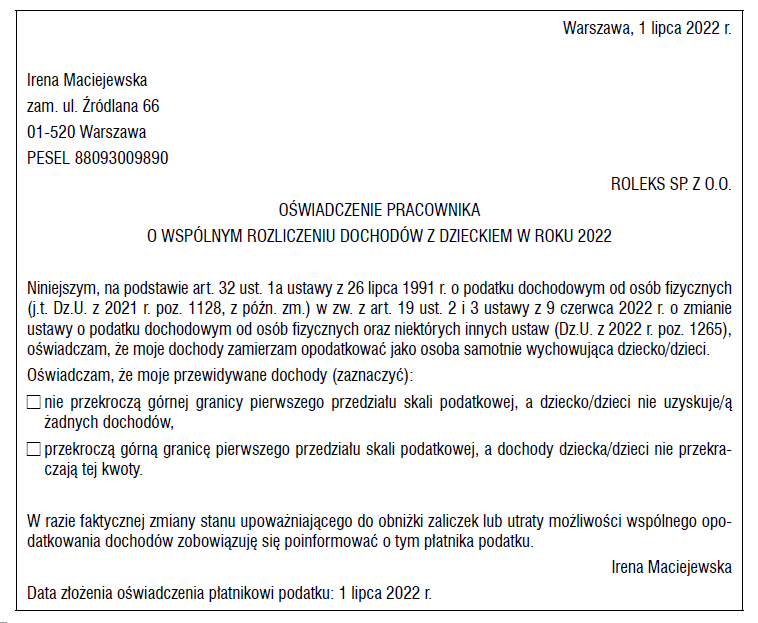

Oświadczenie składane pracodawcy przez samotnego rodzica, który chce się rozliczać wspólnie z dzieckiem [Wzór]

Dzięki zmianie przepisów od 1 lipca 2022 r. osoby samotnie wychowujące dzieci znów mogą składać płatnikom oświadczenie o wspólnym rozliczeniu podatkowym. W konsekwencji płatnik powinien obliczać ich zaliczki na podatek z uwzględnieniem podwójnej kwoty zmniejszającej (czyli 2 × 300 zł).

W odniesieniu do miesięcy od stycznia do czerwca 2022 r. ww. oświadczenie mogły przedkładać pracodawcom wyłącznie osoby, które zamierzały rozliczyć się z podatku rocznego ze współmałżonkiem.

W konsekwencji zmian, gdy podatnik złoży płatnikowi oświadczenie, że za dany rok zamierza opodatkować dochody na zasadach określonych dla małżonków albo osób samotnie wychowujących dzieci, a za rok podatkowy przewidywane, określone w oświadczeniu:

- dochody podatnika nie przekroczą górnej granicy pierwszego przedziału skali podatkowej (o której mowa w art. 27 ust. 1 ustawy o PIT), natomiast małżonek lub dziecko nie uzyskuje żadnych dochodów – zaliczki za wszystkie miesiące roku podatkowego wynoszą 12% dochodu uzyskanego w danym miesiącu i są dodatkowo pomniejszane za każdy miesiąc o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, określonej w pierwszym przedziale skali podatkowej;

- dochody podatnika przekroczą górną granicę pierwszego przedziału skali podatkowej, natomiast małżonek lub dziecko nie uzyskuje żadnych dochodów lub dochody małżonka bądź dziecka mieszczą się w niższym przedziale skali podatkowej, zaliczki za wszystkie miesiące roku podatkowego wynoszą 12% dochodu uzyskanego w danym miesiącu.

Oświadczenie o wspólnym rozliczeniu jako osoba samotnie wychowująca dziecko (dzieci) - WZÓR

INFOR

Należy wziąć pod uwagę, że:

- płatnicy, którym podatnik złożył wspomniane oświadczenie, pobierają zaliczki według zasad wyżej określonych, począwszy od miesiąca następującego po miesiącu, w którym zostało złożone oświadczenie;

- w razie faktycznej zmiany stanu upoważniającego do obniżki zaliczek lub utraty możliwości opodatkowania dochodów razem ze współmałżonkiem lub dzieckiem podatnik jest zobowiązany poinformować o tym płatnika.

W takich okolicznościach od miesiąca następującego po miesiącu, w którym podatnik przestał spełniać warunki do obniżki zaliczek, są one pobierane według ogólnych zasad.

Stosowanie przepisów w okresie przejściowym - rozliczenie wspólne za cały 2022 rok

Przepisy przywracające możliwość wspólnego rozliczenia dla osób samotnie wychowujących dzieci będą miały zastosowanie do dochodów osiągniętych od 1 stycznia 2022 r. To oznacza, że samotni rodzice będą mogli skorzystać z preferencyjnego sposobu opodatkowania już w zeznaniu składanym za 2022 r.

Polecamy: „Jak przygotować się do zmian od 1 lipca 2022 r. Podatki. Wynagrodzenia”

Polecamy: Komplet „PIT 2022. Komentarz + suplement z komentarzem do zmian od 1 lipca 2022 r.”

Przygotowanie do zmian

Osoby samotnie wychowujące dzieci powinny zapoznać się z zasadami wspólnego rozliczenia rocznego PIT z dzieckiem, tak aby przystępując do rozliczenia za 2022 r., wiedziały, czy spełniają warunki do skorzystania z tej preferencji podatkowej. Również podatnicy prowadzący biura rachunkowe powinni zadbać, aby ich pracownicy zapoznali się z nowymi regulacjami. Dzięki temu będą mogli poinformować swoich klientów o wprowadzonych zmianach i uniknąć konieczności ewentualnych korekt zeznań za 2022 r.

PODSTAWA PRAWNA:

- art. 6 ust. 4c–4h, ust. 8, ust. 11-13, art. 6a ust. 2 pkt 4, art. 26 ust. 7e, art. 27f ust. 2 pkt 1 lit. b i ust. 6, art. 45 ust. 7a ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych – j.t. Dz.U. z 2021 r. poz. 1128, z późn. zm. – w brzmieniu nadanym ustawą z 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw; dalej: ustawa o PIT;

- art. 1 pkt 14, art. 18 ust. 1, art. 23 ust. 2 ustawy z 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw – Dz.U. z 2022 r. poz. 1265; dalej: ustawa nowelizującą z 9 czerwca 2022 r.

Artykuł jest fragmentem publikacji "Jak przygotować się do zmian od 1 lipca 2022 r. Podatki. Wynagrodzenia".

Kup w naszym sklepie książkę i e-book!

Jak przygotować się do zmian od 1 lipca 2022 r. Podatki. Wynagrodzenia

INFOR

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA