Korekta zeznania podatkowego PIT. Jak to zrobić i do kiedy jest na to czas?

REKLAMA

REKLAMA

Do końca roku 2030 podatnicy mają prawo składać korekty zeznań PIT za rok 2024. Błędy w deklaracjach podatkowych zdarzają się zarówno na niekorzyść podatnika (np. pominięcie ulgi, o której się nie wiedziało), jak i na niekorzyść fiskusa (np. pominięcie źródła przychodów, o którym się zapomniało). Złożenie korekty zeznania nie wymaga uzasadnienia, a skorygować można nawet taką deklarację, która z upływem 30 kwietnia 2025 r. została bez udziału podatnika automatycznie zatwierdzona w usłudze Twój e-PIT.

- Czynny żal a korekta deklaracji podatkowej

- Kto ma prawo złożyć korektę deklaracji podatkowej

- Rodzaje błędów w deklaracji PIT podlegające korekcie

- Jak dokonać korekty deklaracji podatkowej?

- Kiedy i w jakiej wysokości należne są odsetki za zwłokę po korekcie deklaracji podatkowej?

- Kiedy prawo do skorygowania deklaracji nie przysługuje?

Czynny żal a korekta deklaracji podatkowej

Warto na wstępie odróżnić złożenie korekty deklaracji podatkowej od złożenia tzw. czynnego żalu. Czynny żal wyraża podatnik, który w ogóle nie złożył deklaracji w terminie lub nie zapłacił terminowo podatku, są to bowiem sytuacje, w których dochodzi do odpowiedzialności karnoskarbowej podatnika. Natomiast korekta deklaracji podatkowej PIT ma na celu naprawę błędów zaistniałych w zeznaniu złożonym pierwotnie w przepisanym terminie, czyli za rok 2024 do 30 kwietnia 2025 r.

REKLAMA

REKLAMA

Kto ma prawo złożyć korektę deklaracji podatkowej

Zgodnie z Ordynacją podatkową prawo do złożenia skorygowanej deklaracji mają nie tylko podatnicy, ale również płatnicy i inkasenci, a nawet osoby, które były wspólnikami spółki cywilnej w chwili jej rozwiązania. W drodze rozszerzającej wykładni tych przepisów uznaje się, że również następca prawny podatnika może skorygować deklarację. Co istotne, z prawa do korekty deklaracji można korzystać wielokrotnie aż do przedawnienia zobowiązania podatkowego. Innymi słowy dopuszczalna jest korekta już poprzednio korygowanej deklaracji, aczkolwiek - mimo że od 2016 r. nie ma obowiązku uzasadnienia przyczyn korekty - organ podatkowy w razie powzięcia wątpliwości może wezwać podatnika do ich wyjaśnienia. Wyjątek stanowi korekta zeznania składana w postępowaniu podatkowym dotyczącym unikania opodatkowania, która przysługuje podatnikowi tylko jednokrotnie i wymaga uzasadnienia. W każdym razie skorygowanie zeznania niesie ze sobą skutki wstecznie. Może więc spowodować, że podatek nie będzie w ogóle wymagany, o ile mamy ku temu podstawę, np. w danej nieuwzględnionej pierwotnie uldze podatkowej.

Podatnik nie zalogował się do 30 kwietnia 2024 r. w usłudze Twój e-PIT i nie składał też zeznania w innej formie. Wstępnie przygotowana przez administrację skarbową deklaracja PIT-37 została automatycznie zatwierdzona i wynika z niej kwota podatku do zapłaty, której podatnik nie uiścił w terminie. Urząd skarbowy kieruje do podatnika informację o konieczności zapłaty podatku. Podatnik jednak składa korektę deklaracji, z której - wobec uwzględnienia ulgi - wynika, że nie ma on żadnego podatku do zapłaty. Informacja o konieczności zapłaty podatku przestaje być aktualna i należy ją zignorować.

Rodzaje błędów w deklaracji PIT podlegające korekcie

Wykazanie podatku nienależnego bądź wyższego niż należny | Zaniżenie kwoty podatku i powstanie zaległości podatkowej | Błędy rachunkowe, oczywiste omyłki, wypełnienie deklaracji niezgodnie z wymaganiami, wątpliwości co do prawidłowości danych |

Podatnik może złożyć korektę zeznania z poprawionymi błędnymi danymi, które zawyżyły kwotę podatku, a także załączyć wniosek o stwierdzenie nadpłaty. Pozwala to na odzyskanie nadpłaconego podatku. | Podatnik musi złożyć korektę deklaracji i w całości uiścić (niezwłocznie lub w terminie wyznaczonym przez uprawniony organ) podatek uszczuplony lub narażony na uszczuplenie, jeśli chce uniknąć kary za przestępstwo lub wykroczenie skarbowe (art. 16a Kodeksu karnego skarbowego). | Podatnik może złożyć korektę z własnej inicjatywy lub poczekać aż organ podatkowy: 1) zwróci się do podatnika o złożenie korekty i wyjaśnień ALBO: 2) doręczy podatnikowi samodzielnie skorygowaną deklarację (o ile zmiana nie przekracza kwoty 5000 zł). Na korektę sporządzoną przez organ podatnik może w ciągu 14 dni wnieść sprzeciw, który anuluje korektę. Brak sprzeciwu powoduje, że korekta organu wywołuje takie skutki prawne jak korekta deklaracji złożona przez podatnika. |

Co ciekawe, podatnik ma możliwość zmiany w drodze złożenia korekty formy rozliczenia z indywidualnego na rozliczenie z małżonkiem bądź jako rodzic samotnie wychowujący dziecko. Może również korygując zeznanie zrezygnować z rozliczenia wspólnego z małżonkiem czy też jako rodzic samotnie wychowujący dziecko i złożyć PITa indywidualnie. Dopuszczalna jest nawet korekta w zakresie przekazania 1,5% podatku na Organizację Pożytku Publicznego, aczkolwiek pod pewnymi warunkami, a mianowicie pierwotna deklaracja musi zostać złożona w terminie do 30 kwietnia, jej korekta do 30 maja, a zapłata w pełnej wysokości podatku należnego stanowiącego podstawę obliczenia kwoty, która ma być przekazana na rzecz organizacji pożytku publicznego - do 30 czerwca.

W przypadku korekty składanej w formie papierowej niezwykle ważnego znaczenia nabiera jej podpisanie, bowiem w przypadku braku podpisu korekta nie może zostać uznana za prawnie skuteczne oświadczenie podatnika. Poza tym brak podpisu pod deklaracją nie jest elementem podlegającym korekcie, co może skutkować odpowiedzialnością podatnika za niezłożenie deklaracji podatkowej w terminie.

Jak dokonać korekty deklaracji podatkowej?

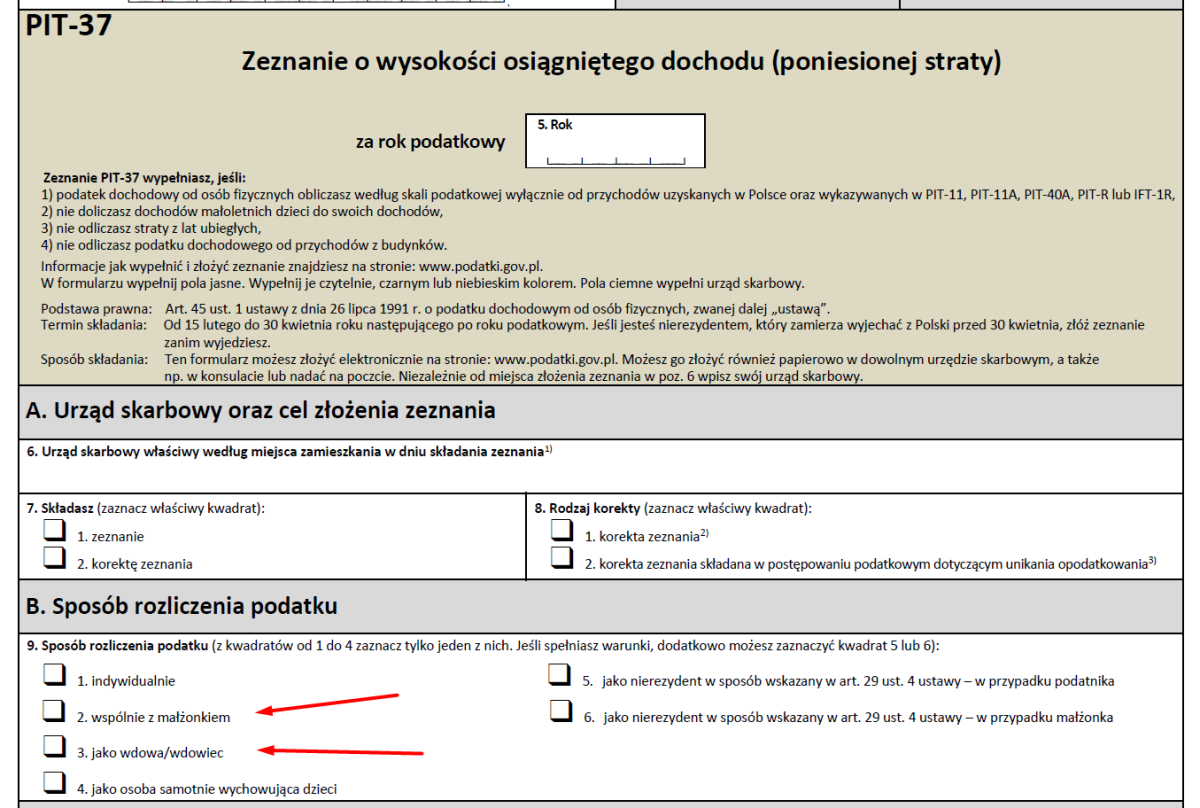

Przede wszystkim korektę złożyć trzeba na formularzu obowiązującym w roku, za który się ją przeprowadza. Nadto ponowne wypełnianie zeznania rozpocząć należy od prawidłowego określenia w jednej z pierwszych pozycji celu złożenia deklaracji jako “korekta zeznania”. Dla roku 2024 w PIT-36 jest to poz. 10.2 i 11.1, a w PIT-37 jest to poz. 7.2 i 8.1.

REKLAMA

Korekta deklaracji zastępuje zeznanie złożone pierwotnie, dlatego musi zostać wypełniona w całości wraz z ewentualnymi wymaganymi załącznikami. Nie można ograniczać korekty do sprostowania samych błędów.

Konsekwencją tego jest fakt, że złożenie korekty prowadzi do przerwania biegu terminu dla dokonania sprawdzenia samoobliczenia podatku w tej korekcie przez organy podatkowe i sprawia, że zaczynają one biec od początku, tj. od dnia złożenia korekty deklaracji (wyrok WSA w Poznaniu z dnia 27 maja 2011 r., I SA/Po 132/11).

Korekty deklaracji podatkowej można dokonać w każdej formie, w jakiej można złożyć dany PIT - osobiście w biurze podawczym urzędu skarbowego, wysłać pocztą czy też złożyć elektronicznie przez Twój e-PIT bądź dedykowaną aplikację. Co istotne, korekta nie musi zostać przygotowana w ten sam sposób, w którym nastąpiło pierwotnie złożenie zeznania. Podatnik, który złożył pierwotną deklarację elektronicznie będzie miał zasadniczo do niej dostęp, a więc mając wypełnione wszystkie dotychczasowe dane może zmienić jedynie te informacje, które chce poprawić oraz zaznaczyć “korektę zeznania” jako cel jego złożenia.

Kiedy i w jakiej wysokości należne są odsetki za zwłokę po korekcie deklaracji podatkowej?

Odsetki za zwłokę będą wymagane w szczególności wówczas, gdy na skutek korekty zeznania podatkowego okaże się, że:

1) zaległość w podatku rocznym jest jednak większa niż pierwotnie deklarowano,

2) nadpłata należna jest jednak niższa niż otrzymany zwrot z jej tytułu,

3) zaliczka należna jest jednak wyższa niż zaliczka zapłacona.

Tym niemniej warto pamiętać, że przez pierwsze 6 miesięcy liczone od terminu na złożenie deklaracji PIT, a więc do 30 października 2025 r., nalicza się odsetki za zwłokę w obniżonej o połowę wartości, tj. 7,25%. Warunkiem skorzystania z obniżonej wysokości odsetek za zwłokę jest:

1) złożenie prawnie skutecznej korekty deklaracji, nie później niż 30 października 2025 r.,

2) zapłata zaległości podatkowej w ciągu 7 dni od dnia złożenia korekty.

Jednakże obniżonej stawki odsetek za zwłokę nie stosuje się w przypadku korekty deklaracji złożonej po doręczeniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej lub złożonej po doręczeniu upoważnienia do przeprowadzenia kontroli celno-skarbowej albo dokonanej w wyniku czynności sprawdzających.

Natomiast od 31 października 2025 r. odsetki wynoszą pełną ich wartość 14,5% za cały okres zaległości od 1 maja 2025 r. Przy wyliczeniu odsetek za zwłokę pomocne są kalkulatory odsetek podatkowych. Odsetek do kwoty 8,70 zł nie nalicza się i nie trzeba ich płacić. Jeśli z zeznania wynika zwrot podatku, którego organ nie wypłacił przed złożeniem korekty, a z korekty wynikają zaległości podatkowe, od których należne są odsetki za zwłokę, to zwracana kwota zostanie przez organ automatycznie pomniejszona o wartość naliczonych odsetek za zwłokę.

Kiedy prawo do skorygowania deklaracji nie przysługuje?

Prawo do złożenia korekty deklaracji podlega zawieszeniu na cały czas trwania kontroli podatkowej i postępowania podatkowego. Korekta złożona w tym czasie będzie nieskuteczna z mocy prawa, a więc w dalszym ciągu wiążąca będzie poprzednio złożona deklaracja i wynikająca z niej kwota podatku. Jednakże zawieszenie prawa do korekty odnosi się tylko do deklaracji dotyczących podatków i okresów, które są objęte postępowaniem lub kontrolą, o czym przypomina WSA w Łodzi w wyroku z dnia 17 marca 2021 r., I SA/Łd 152/21.

Przykład 1:

Przedmiotem kontroli podatkowej jest podatek VAT za rok 2024. Prawo podatnika do skorygowania zeznania PIT za rok 2024 nie ulega zawieszeniu.

Przykład 2:

Przedmiotem postępowania podatkowego jest podatek dochodowy za rok 2023. Podatnikowi nadal przysługuje uprawnienie do skorygowania zeznania PIT za rok 2024.

Podstawa prawna:

- ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U.2025.163),

- ustawa z 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.U.2025.111),

- ustawa z 10 września 1999 r. Kodeks karny skarbowy (Dz.U.2024.628).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA