Oszczędzanie na mieszkanie bez "podatku Belki"?

REKLAMA

REKLAMA

22 maja 2013 r. Ministerstwo Finansów zapowiedziało wprowadzenie regulacji, która pozwalałaby na oszczędzanie na mieszkanie w bankach bez podatku od zysków kapitałowych (tzw. „podatek Belki”). Skorzystać mają w tym przypadku zarówno obywatele, jak i banki.

REKLAMA

REKLAMA

Ci pierwsi, odkładając pieniądze na mieszkanie lub wkład własny do kredytu, będą mogli nie oddawać części odsetek fiskusowi. Instytucje finansowe zyskają z kolei stabilne źródło finansowania swojej działalności kredytowej oraz lepiej poznają swoich potencjalnych klientów. Po zgromadzeniu wkładu własnego często będą oni bowiem ubiegać się o kredyt.

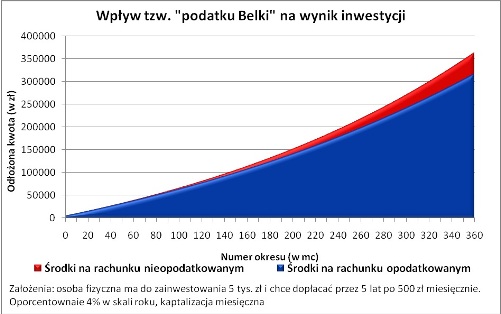

5 lat zobowiązania za 860 zł zysku

Wymagane jednak będzie po pierwsze to, aby okres oszczędzania wynosił przynajmniej 5 lat. Jak dużo pozwoli to zyskać? Rozważmy konkretny przypadek.

Gdyby klient skłonny był zainwestować na wstępie 5 tys. zł, a potem co miesiąc dopłacać po 500 zł miesięcznie przy oprocentowaniu na poziomie 4% w skali roku (kapitalizacja miesięczna), to po 5 latach miałby na tradycyjnym rachunku kwotę 38 397,16 zł. Na rachunku, który nie podlegałby opodatkowaniu podatkiem od zysków kapitałowych udałoby się w tym czasie zgromadzić kwotę 39 254,47 zł, czyli niespełna 860 zł wyższą. Skala dodatkowej korzyści jest więc relatywnie niewielka.

REKLAMA

Trudno więc spodziewać się, aby produkty te cieszyły się sporą popularnością wśród Polaków analogicznie jak w przypadku IKE. Przypomnijmy, że IKE pozwala uniknąć „podatku Belki” o ile pieniądze wypłaci się po 65 roku życia. Na korzyści podatkowe trzeba więc w obu przypadkach czekać kilka czy kilkanaście lat.

IKE i IKZE 2013 - limity wpłat

IKZE i IKE - ulgi i zwolnienia w PIT dla oszczędzających na emeryturę

Rozwiązaniem, które bez wątpienia cieszyłoby się większym zainteresowaniem byłaby kalka kas mieszkaniowych. Ponad dekadę temu pozwalały one na odliczenie od podatku dochodowego wpłat na rachunki, na których gromadzono pieniądze na cele mieszkaniowe. Pozwalało to więc na obniżanie podatku dochodowego na bieżąco, a nie dopiero przy wypłacie środków i tylko w wysokości 19% odsetek.

| Wpływ tzw. „podatku Belki" na wyniki inwestowania | ||

| Okres | Oszczędności gromadzone na zwykłym koncie podlegającym opodatkowaniu podatkiem od zysków kapitałowych | Oszczędności gromadzone na koncie niepodlegającym opodatkowaniu podatkiem od zysków kapitałowych |

| 0 | 5 000,00 zł | 5 000,00 zł |

| 1 | 5 513,50 zł | 5 516,67 zł |

| 2 | 6 028,39 zł | 6 035,06 zł |

| 3 | 6 544,66 zł | 6 555,18 zł |

| 4 | 7 062,33 zł | 7 077,03 zł |

| 5 | 7 581,40 zł | 7 600,62 zł |

| … | … | … |

| 55 | 35 403,10 zł | 36 131,53 zł |

| 56 | 35 998,69 zł | 36 751,97 zł |

| 57 | 36 595,89 zł | 37 374,48 zł |

| 58 | 37 194,70 zł | 37 999,06 zł |

| 59 | 37 795,12 zł | 38 625,72 zł |

| 60 | 38 397,16 zł | 39 254,47 zł |

| Założenia: osoba fizyczna ma do zainwestowania 5 tys. zł i chce dopłacać przez 5 lat po 500 zł miesięcznie. Oprocentowanie 4% w skali roku, kapitalizacja miesięczna | ||

Trzeba ponadto zauważyć, że wyższe korzyści na proponowanych zmianach można by było osiągnąć gromadząc oszczędności przez dłuższy czas. Wtedy w coraz większym stopniu procentowałyby zaoszczędzone na braku podatku kwoty. I tak po:

- 10 latach kwota zebrana na rachunku nieopodatkowanym wyniosłaby 81 079,06 zł, czyli o 3 420,03 zł więcej niż na opodatkowanym,

- 15 latach kwota zebrana na rachunku nieopodatkowanym wyniosłaby 132 146,80 zł, czyli o 8 331,31 zł więcej niż na opodatkowanym,

- 20 latach kwota zebrana na rachunku nieopodatkowanym wyniosłaby 194 500,20 zł, czyli o 16 423,12 zł więcej niż na opodatkowanym,

Obowiązująca praktyka czy projekt na przyszłość?

Co ciekawe bank PKO BP już na dziś obowiązującej ustawie opiera oferowanie podobnego produktu i to w dwóch wariantach. Też polega on na oszczędzaniu w dłuższym terminie i od odsetek nie jest pobierany podatek. W tym wypadku bank powołuje się na obowiązujący art. 52a ust. 1 pkt. 5 ustawy o podatku dochodowym od osób fizycznych, który zwalnia z podatku odsetki i premie gwarancyjne od wkładów zgromadzonych na książeczkach mieszkaniowych.

Czemu inne banki nie oferują tego typu produktów? Powodem mogą być różne interpretacje przytoczonego przepisu. I tak w opinii dyrektorów izb skarbowych z Warszawy i Katowic odsetki od produktów oszczędnościowych, których przeznaczeniem jest oszczędzanie na cele mieszkaniowe nie podlegają opodatkowaniu (sygn. IBPBII/2/415-6/09/MM i IPPB2/415-682/11-2/AS), a odmiennego zdania są dyrektorzy z Poznania i Bydgoszczy (ILPB2/415-29/12-2/WS i ITPB2/415-12/12/RS). Wygląda więc na to, że opisywana nowelizacja ma ukrócić dowolność interpretacyjną i wprowadzić na rynek długoterminowe produkty oszczędnościowe, które przy odkładaniu na cele mieszkaniowe zwolnione będą z tzw. „podatku Belki”.

Lepiej dopłacać do odsetek

Znacznie większe zainteresowanie oszczędzaniem na cele mieszkaniowe mogłoby zostać osiągnięte, gdyby projekt zakładał też dopłaty z budżetu dla oszczędzających. Źródłem finansowania mogłoby być na przykład przesunięcie części planowanych na przyszły rok 600 mln zł z programu "Mieszkanie dla młodych" na dopłaty rządowe do długoterminowego oszczędzania. W efekcie oprocentowanie rachunków byłoby na tyle atrakcyjne, że spora część Polaków chciałaby z tego skorzystać. Takie modele działają np. na Węgrzech czy w Czechach.

Bartosz Turek

Analityk rynku nieruchomości

Home Broker

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA