Podatek od nieruchomości od obiektów budowlanych (budynków i budowli)

REKLAMA

REKLAMA

- Pierwsze wyroki po TK

- Prawo a rzeczywistość

- Korzystne podejście

- Gra o pieniądze

- Rozbieżne stanowiska ekspertów

Nastąpił więc wyraźny podział na tych, którzy optują tylko za jednym podatkiem, i tych, którzy nie widzą przeszkód, by pobierać dwie daniny.

REKLAMA

REKLAMA

Pierwsze wyroki po TK

Zasadniczo orzeczenie trybunału z 13 grudnia 2017 r. (sygn. akt SK 48/15) było korzystne dla firm. TK potwierdził w nim, że jeżeli obiekt budowlany spełnia cechy budynku, to nie można opodatkować go jak budowli. Zapadły też już pierwsze wyroki. WSA w Poznaniu odwołał się wprost do orzeczenia TK i uznał, że stacje transformatorowe, czyli budynek wraz ze znajdującymi się w nim urządzeniami elektroenergetycznymi, które są powiązane w sposób techniczno-funkcjonalny z siecią przesyłu prądu, należy opodatkować jako budynek (wyroki z 14 grudnia, sygn. akt I SA/Po 925/17 oraz I SA/Po 601/17).

Jednak zdaniem niektórych miast, ciągle nie wyklucza to możliwości pobierania podatku dwa razy – osobno od budynku i osobno od budowli (urządzeń). Co ciekawe, wszystkie sześć miast, które odpowiedziały na nasze pytania, jest zdania, że trybunał potwierdził ich dotychczasową praktykę interpretacyjną. Problem polega na tym, że praktyka ta jest różna.

Prawo a rzeczywistość

O możliwości poboru podwójnego podatku przekonane są m.in. Kraków i Gdańsk.

REKLAMA

– Trzeba mocno podkreślić, że dopuszczalne jest istnienie w budynku budowli i osobne ich opodatkowanie, podobnie jak możliwe jest opodatkowanie budynku na gruncie – uważa Dariusz Nowak z Urzędu Miasta Krakowa.

Dodaje, że takie stanowisko jest zgodne z dotychczasową wykładnią prezydenta miasta, zaprezentowaną m.in. w interpretacji indywidualnej z 30 czerwca 2011 r. (nr PD-01.3120.8.7.2011.GK). Organ wskazał w niej, że opodatkowany jest zarówno budynek stacji transformatorowej, jak i znajdujące się w nim transformatory (jako budowle).

Podobne stanowisko prezentuje Gdańsk. Jak wyjaśnia Joanna Kubik z tamtejszego Urzędu Miejskiego, w ustawie o podatkach i opłatach lokalnych nie ma przepisu mówiącego, że budowla podlega opodatkowaniu tylko w sytuacji, gdy jest umiejscowiona poza budynkiem. Zasadnicze znaczenie ma nie miejsce usytuowania budowli, lecz ustalenie, czy mamy do czynienia z jednym obiektem budowlanym (budynkiem), czy z dwoma (budynkiem i budowlą).

– Na pewno nie będą podlegały opodatkowaniu podatkiem od nieruchomości instalacje zapewniające możliwość użytkowania budynku zgodnie z przeznaczeniem – deklaruje Kubik.

Piotr Tomaszewski, skarbnik miasta Bydgoszczy, również uważa, że w wielu przypadkach nie jest wykluczone opodatkowanie danego obiektu jako budynku, a znajdujących się w nim urządzeń jako odrębnych budowli.

– Trybunał sam stwierdził, że swoim wyrokiem nie przesądza automatycznie o sposobie opodatkowania wszystkich obiektów budowlanych. Każdy przypadek powinien być analizowany oddzielnie na tle konkretnego stanu faktycznego – mówi Tomaszewski.

Polecamy: INFORLEX Ekspert

Polecamy: INFORLEX Biznes

Korzystne podejście

Skarbnik Bydgoszczy podkreśla, że dotychczas miasto pobierało podatek raz. Gdy obiekt spełniał przesłanki budynku, żądało daniny od jego powierzchni użytkowej, a gdy obiekt nie spełniał wymogów budynku (np. nie był trwale związany z gruntem), organ opodatkowywał nieruchomość jako budowlę, czyli od jej wartości.

Interpretację korzystną dla podatników stosują również Łódź i Wrocław. Pobierają podatek raz – od budynku.

Michał Łyczek, dyrektor Wydziału Finansowego UM Łodzi zapewnia, że jeśli przedsiębiorca wykazywał w deklaracji podatkowej budowle znajdujące się w budynku, to może złożyć jej korektę. – Jeżeli ustalenia faktyczne pozwolą na stwierdzenie, że budowla znajduje się w obiekcie budowlanym, który spełnia kryteria budynku, wówczas miasto będzie traktować korektę jako prawidłową – mówi Michał Łyczek. Podkreśla przy tym, że istotna jest nie tylko teza orzeczenia TK, ale również stan faktyczny, który był przedmiotem rozstrzygnięcia.

Podobne podejście prezentuje Wrocław. Maja Wysocka z UM informuje, że miasto od dawna stosowało zasadę, zgodnie z którą jeżeli obiekt budowlany spełnia definicję budynku, to nie może być opodatkowany jak budowla.

– Wykładnia przez nas stosowana w tych sprawach jest zgodna z zaprezentowaną przez Trybunał – wyjaśnia Wysocka.

Gra o pieniądze

Przypomnijmy, że spory dotyczą opodatkowania stacji trafo (transformatorowych), kontenerowych stacji redukcyjno-pomiarowych w gazownictwie, kontenerów telekomunikacyjnych oraz oczyszczalni ścieków, silosów na cukier i zboże, a nawet niektórych stadionów sportowych. Wyglądają one zwykle jak budynki, ale znajdują się w nich urządzenia techniczne.

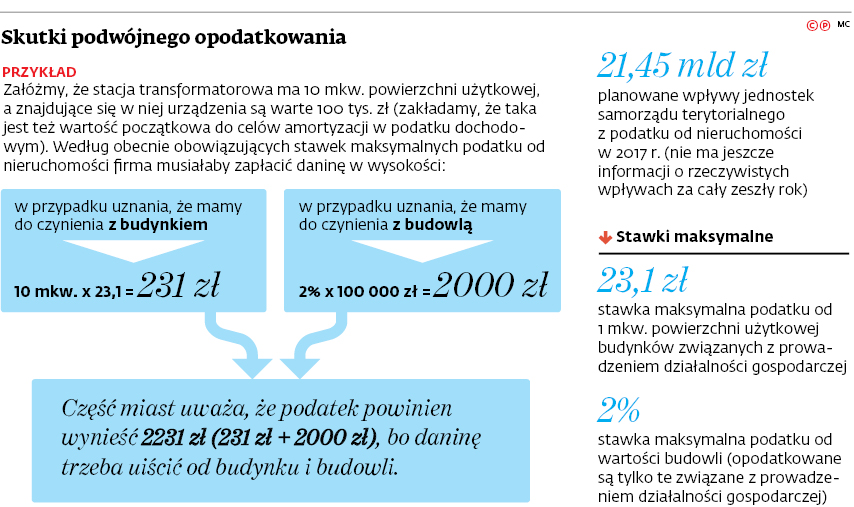

W tle tych sporów chodzi o duże pieniądze. Podatek od budynku płaci się bowiem od powierzchni użytkowej, a daninę od budowli – od jej wartości przyjętej do celów podatku dochodowego. Stanowisko części miast – np. Krakowa i Gdańska – oznacza, że firma musi zapłacić daninę zarówno od powierzchni użytkowej budynku, jak i od wartości budowli, które się w nim znajdują (przykład w grafice powyżej).

Dla porównania, gdyby w sprawie, którą badał TK, uznać kontener telekomunikacyjny za budowlę, a nie za budynek, oznaczałoby to dla jego właściciela 40-krotnie wyższą daninę. ⒸⓅ

Łódź i Wrocław stosują interpretację korzystną dla podatników. Gdańsk i Kraków – przeciwnie

Rozbieżne stanowiska ekspertów

Dr hab. Rafał Dowgier z Katedry Prawa Podatkowego Uniwersytetu w Białymstoku:

Nie można wykluczyć, że w sytuacji, gdy mamy urządzenia w budynku, opodatkowane będą zarówno urządzenia (jako budowle), jak i budynek (od powierzchni użytkowej). Będzie tak tylko wtedy, gdy urządzenia/instalacje w budynku będą stanowiły element odrębnego od budynku obiektu budowlanego. Obudowanie fragmentu sieci elektroenergetycznej nie powoduje np., że urządzenia/instalacje, które znalazły się w budynku, są jego elementem. Nadal są częścią sieci i powinny być opodatkowane jako element budowli.

Prof. nadzw. dr hab. Wojciech Morawski, Uniwersytet Mikołaja Kopernika w Toruniu:

Gdy patrzymy na stacje trafo, stadion czy kontener telekomunikacyjny, to widzimy jeden obiekt – budynek. Nawet gdyby dopatrywać się w niektórych obiektach odrębnych urządzeń, to i tak aby były one budowlami, musiałyby zgodnie z art. 1a ust. 1 pkt 2 ustawy o podatkach i opłatach lokalnych zapewniać możliwość użytkowania obiektu budowlanego zgodnie z jego przeznaczeniem. Tymczasem to nie transformator zapewnia prawidłowe funkcjonowanie ścian stacji trafo ani urządzenia telekomunikacyjne nie zapewniają prawidłowego funkcjonowania kontenera telekomunikacyjnego (rozumianego jako skorupa). Nie powinno się więc przemieniać budynku w budowlę, ale nie należy też na siłę rozmnażać obiektów.

Paweł Banasik, szef zespołu ds. podatku od nieruchomości w Deloitte:

Z ustawy o podatkach i opłatach lokalnych wynika jednoznacznie, że budowlą jest tylko taki obiekt budowlany, który nie jest budynkiem. Jest to bardzo proste działanie logiczne – jeśli A nie równa się B, to B nie równa się A. Po wyroku TK nie powinno być już żadnych wątpliwości, że o kwalifikacji obiektu do kategorii budynku lub budowli będą decydować wyłącznie cechy konstrukcyjne obiektu, a nie jego funkcje, przeznaczenie ani to, co jest w nim zlokalizowane.

Wojciech Pławiak, radca prawny, doradca podatkowy i partner w KDCP:

Wyrok TK zakończył żywot niemającej podstaw prawnych teorii, że coś, co jest ewidentnie budynkiem, może być budowlą ze względu na funkcję, którą pełni, lub wypełnienie w znacznej części urządzeniami. ⒸⓅ

Nie wszystkie transformatory spełniają cechy budynku - OPINIA

Dr hab. Rafał Dowgier Katedra Prawa Podatkowego Uniwersytetu w Białymstoku

Wyroki WSA w Poznaniu są normalną konsekwencją orzeczenia TK w sprawie sygn. akt SK 48/15. Sporne obiekty typu stacje transformatorowe oraz rozdzielnie miały wszystkie cechy budynku. Zatem funkcja, jaką pełniły te obiekty, nie mogła przesądzać o zasadach ich opodatkowania.

Należy jednak wyraźnie podkreślić, że uznanie obiektu za budynek wymaga wykazania, iż m.in. posiada on fundamenty i jest trwale związany z gruntem. Można przypuszczać, że nie wszystkie stacje transformatorowe, rozdzielnie czy obiekty kontenerowe są trwale związane z gruntem. W mojej ocenie za taki związek nie może być uznane połączenie ich z fundamentem poprzez śruby czy kotwy (patrz wyrok NSA z 24 marca 2014 r., sygn. akt II FSK 783/12). Trwale związany z gruntem będzie wyłącznie taki obiekt, który nie może być od gruntu odłączony bez uszkodzenia jego konstrukcji (wyrok NSA z 26 stycznia 2017 r., sygn. akt II FSK 3711/14).

Kluczowe jest też ustalenie, ile mamy obiektów budowlanych. Jeżeli budynek transformatora jest obiektem odrębnym od sieci elektroenergetycznej, to ewentualnie można mówić o dwóch przedmiotach opodatkowania. Zasadniczo jednak tak nie będzie, bo budynek wraz z tym, co w środku, będzie odrębnym od sieci obiektem budowlanym, a zatem trudno będzie mówić, że to, co w budynku, to część sieci. ⒸⓅ

Łukasz Zalewski

REKLAMA

REKLAMA