Gdzie trzeba płacić opłatę miejscową

REKLAMA

REKLAMA

- 1. Warunki klimatyczne

- 2. Warunki krajobrazowe

- 3. Warunki umożliwiające pobyt w celach turystycznych, wypoczynkowych lub szkoleniowych

Opłatę miejscową płacą osoby fizyczne przebywające dłużej niż dobę w celach turystycznych, wypoczynkowych lub szkoleniowych w miejscowościach posiadających korzystne właściwości klimatyczne, walory krajobrazowe oraz warunki umożliwiające pobyt osób w tych celach.

REKLAMA

REKLAMA

Opłatę należy zapłacić za każdy dzień pobytu. Wysokość opłaty i sposób jej uiszczenia określają poszczególne rady gminy. Stawka opłaty miejscowej za dzień pobytu nie może jednak przekroczyć 1,78 zł (art. 19 pkt 1 lit. b) ustawy o podatkach i opłatach lokalnych). Zapłata odbywa się zwykle na rachunek urzędu miasta (gminy) wyznaczonemu inkasentowi, np. właścicielowi hotelu, domu wypoczynkowego, kempingu, schroniska itp. lub w kasie urzędu miasta (gminy).

Zobacz również: Stawki maksymalne podatków i opłat lokalnych na 2013 rok

Zobacz również: Stawki maksymalne podatków i opłat lokalnych na 2012 rok

REKLAMA

Warunki klimatyczne, krajobrazowe i umożliwiające pobyt osób fizycznych w celach turystycznych, wypoczynkowych lub szkoleniowych zostały określone w nowym rozporządzeniu. Rada gminy, określając miejscowości, w których można pobierać opłatę miejscową, musi wziąć pod uwagę to, które z miejscowości w jej gminie spełniają następujące warunki z rozporządzenia:

1. Warunki klimatyczne

Minimalne warunki klimatyczne są spełnione, jeśli:

• na terenie strefy wymienionej w art. 87 ust. 2 ustawy - Prawo ochrony środowiska, na obszarze której położona jest miejscowość (czyli aglomeracji o liczbie mieszkańców większej niż 250 tysięcy lub obszarze jednego lub więcej powiatów położonych na obszarze tego samego województwa, niewchodzącym w skład aglomeracji), są zachowane dopuszczalne poziomy niektórych substancji w powietrzu ze względu na ochronę zdrowia ludzi. Są one określone w rozporządzeniu Ministra Środowiska z 6 czerwca 2002 r. w sprawie dopuszczalnych poziomów niektórych substancji w powietrzu, alarmowych poziomów niektórych substancji w powietrzu oraz marginesów tolerancji dla dopuszczalnych poziomów niektórych substancji - Dz.U. Nr 87, poz. 796;

• w miejscowości, w której ma być pobierana opłata, zachowane są dopuszczalne poziomy pól elektromagnetycznych. Są one określone w rozporządzeniu Ministra Środowiska z 30 października 2003 r. w sprawie dopuszczalnych poziomów pól elektromagnetycznych w środowisku oraz sposobów sprawdzania dotrzymania tych poziomów - Dz.U. Nr 192, poz. 1883.

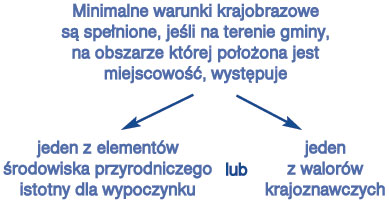

2. Warunki krajobrazowe

Warunek wystąpienia w miejscowości jednego z elementów środowiska przyrodniczego istotnego dla wypoczynku będzie spełniony, jeśli w miejscowości jest jeden z następujących elementów:

• szata roślinna: lasy, użytki rolne (w rozumieniu przepisów o podatkach i opłatach lokalnych) zajmujące łącznie ponad 80% powierzchni gminy,

• wody: przybrzeżne, morskie wody wewnętrzne, śródlądowe wody powierzchniowe (w rozumieniu przepisów Prawa wodnego),

• wody w kąpieliskach spełniające wymagania określone w przepisach Prawa wodnego,

• urozmaicona rzeźba terenu: wyżyny, góry.

Warunek wystąpienia w miejscowości jednego z walorów krajoznawczych będzie spełniony, jeśli w miejscowości jest jeden z następujących walorów:

• osobliwość fauny lub flory,

• skałki lub grupy skał,

• wąwozy, doliny lub przełomy rzeczne,

• wodospady, źródła lub wywierzyska,

• jaskinie lub groty,

• głazy narzutowe lub głazowiska,

• parki zabytkowe,

• zbiory przyrodnicze,

• ogrody botaniczne lub ogrody zoologiczne,

• punkty widokowe,

• parki narodowe, parki krajobrazowe lub rezerwaty przyrody,

• rezerwaty archeologiczne,

• skanseny lub ośrodki twórczości ludowej,

• zabytki architektury lub budownictwa,

• zbiory artystyczne,

• muzea,

• obiekty historyczno-wojskowe,

• miejsca martyrologii,

• zabytki działalności gospodarczej lub techniki,

• imprezy kulturalne.

3. Warunki umożliwiające pobyt w celach turystycznych, wypoczynkowych lub szkoleniowych

Minimalne warunki umożliwiające pobyt w tych celach są spełnione, jeśli w miejscowości istnieje baza noclegowa w obiektach hotelarskich i innych, w których mogą być świadczone usługi hotelarskie w myśl przepisów o usługach turystycznych.

• rozporządzenie Rady Ministrów z 18 grudnia 2007 r. w sprawie warunków, jakie powinna spełniać miejscowość, w której można pobierać opłatę miejscową - Dz.U. Nr 249, poz. 1851

• art. 17, art. 19 ustawy z 12 stycznia 1991 r. o podatkach i opłatach lokalnych - j.t. Dz.U. z 2006 r. Nr 121, poz. 844; ost.zm. M.P. z 2007 r. Nr 76, poz. 813

Ewa Leszczyńska

ekspert podatkowy

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA