Samochody kolekcjonerskie – bez akcyzy i cła, z niższym VAT

REKLAMA

REKLAMA

Warto też wspomnieć, że nawet sprowadzając samochód kolekcjonerski z innego kraju UE można liczyć na zwolnienie z akcyzy.

REKLAMA

REKLAMA

Warunkiem zwolnień daninowych w tych przypadkach jest jednak uznanie pojazdu za przedmiot kolekcjonerski zgodnie z kodem 9705 0000 Nomenklatury Scalonej.

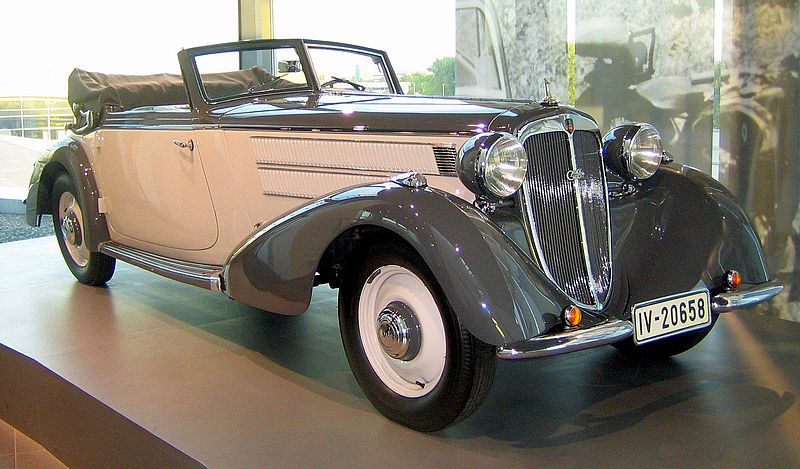

Kryteria kwalifikacyjne do kodu CN 9705 0000 nie zmieniły się, od końca 2009 r. ale istotnej zmianie uległa interpretacja tych kryteriów przez urzędy celne.

Urzędy te od jakiegoś czasu dość licznie wzywają osoby, które sprowadziły pojazd zabytkowy (kolekcjonerski) w przeciągu ostatnich 5 lat do wniesienia należnego cła i akcyzy powiększonej o odsetki ustawowe z racji dopatrzenia się błędnej klasyfikacji pojazdu do kodu CN 9705 0000 i jej zmiany na kod 8703 0000.

REKLAMA

Problemy z definicją samochodu kolekcjonerskiego/zabytkowego

Jak informuje Służba Celna we Wspólnej Taryfie Celnej nie ma precyzyjnej definicji pojazdu kolekcjonerskiego lub zabytkowego.

Interpretacja tego terminu dla potrzeb właściwej klasyfikacji taryfowej została zawarta w Notach wyjaśniających do Nomenklatury Scalonej, a kryteria klasyfikacji określone w wyjaśnieniach do sekcji XXI (dział 97) tych Not.

Powstały one na bazie orzeczenia Trybunału Sprawiedliwości Wspólnot Europejskich w sprawie nr C-200/84.

Klasyfikacja taryfowa do kodu CN 9705 00 00 opiera się o następujące, podstawowe kryteria, które muszą być spełnione łącznie, tzn.:

- oryginalny stan pojazdu, bez zasadniczych zmian podwozia, układu kierowniczego lub hamulcowego, silnika itp.,

- kryterium wieku (co najmniej 30 lat od daty produkcji),

- model lub typ, który nie jest już produkowany,

- znaczący krok w rozwoju ludzkości lub pewien okres takiego rozwoju,

- posiadanie niezbędnych cech charakterystycznych do włączenia do kolekcji (znaczna wartość, rzadkość występowania, nabycie w transakcjach specjalnych, wykorzystanie zgodnie z przeznaczeniem).

Za pojazd kolekcjonerski zostanie również uznany pojazd, posiadający wartość historyczną niezależnie od daty jego produkcji, który brał udział w wydarzeniu historycznym oraz samochód wyścigowy, zaprojektowany, zbudowany i wykorzystany wyłącznie do współzawodnictwa, który osiągnął znaczące sportowe sukcesy w prestiżowych, krajowych lub w międzynarodowych konkurencjach.

Zaliczenie pojazdu do kodu CN 9705 00 00 warunkuje wyłącznie spełnienie przedstawionych na wstępie kryteriów. W przeciwnym razie pojazdy silnikowe, zgodnie z zasadami klasyfikacji taryfowej, są klasyfikowane do odpowiednich pozycji Wspólnej Taryfy Celnej (pozycje 8703, 8704), jako używane pojazdy – do przewozu osób lub towarów.

Zgodnie z kryteriami unijnymi, każda osoba deklarująca pojazd jako kolekcjonerski (w rozumieniu Wspólnej Taryfy Celnej), powinna ten fakt udokumentować poprzez przedstawienie odpowiedniej opinii eksperta.

Jak informował szef Służby Celnej Jacek Kapica w odpowiedzi z 30 maja 2012 r. na interpelację poselską nr 4482, opinia upoważnionego eksperta lub rzeczoznawcy posiada zasadnicze znaczenie dla potrzeb klasyfikacji taryfowej pojazdu, ponieważ tego rodzaju ustalenia nie należą do kompetencji organu celnego.

Organy celne mogą natomiast dokonywać weryfikacji takiej opinii pod warunkiem wystąpienia wyjątkowych przesłanek do podjęcia takiego działania (np. występowanie istotnych braków w opinii, niezgodność danych zawartych w opinii z przedstawionym pojazdem). Dlatego też w sytuacjach szczególnych organy celne pomimo pozytywnej opinii rzeczoznawcy z dziedziny techniki motoryzacyjnej lub opinii wojewódzkiego konserwatora zabytków mogą uznać, że są one niewystarczające do zakwalifikowania pojazdu do grupy pojazdów o charakterze kolekcjonerskim/zabytkowym.

Zdaniem Służby Celnej wpisanie samochodu do Wojewódzkiej Ewidencji Zabytków, dokonywane na podstawie przepisów odrębnych, nie jest równoznaczne z uznaniem pojazdu za kolekcjonerski, w świetle postanowień Wspólnej Taryfy Celnej. Inne są bowiem warunki wpisania pojazdu do ww. ewidencji (inna podstawa prawna), a inne do zaklasyfikowania pojazdu do kodu CN 9705 00 00 WTC. Dla potrzeb importu zasadnicze i decydujące znaczenie mają postanowienia WTC.

Służba Celna stoi na stanowisku, że tylko spełnienie ww. kryteriów klasyfikacji taryfowej warunkuje zaliczenie pojazdu do kodu CN 9705 00 00. W przeciwnym razie pojazdy mechaniczne zgodnie z zasadami klasyfikacji taryfowej są klasyfikowane do odpowiednich pozycji wspólnej taryfy celnej (np. pozycje 8703, 8704) jako używane pojazdy do przewozu osób lub towarów.

Polecamy: Ile zapłacisz PIT przy sprzedaży domu, mieszkania lub działki?

Polecamy: Zwrot VAT za materiały budowlane - poradnik

Weryfikacje zgłoszeń celnych

Weryfikacje zgłoszeń celnych mogą dotyczyć sytuacji, w których powstają wątpliwości klasyfikacyjne.

Na podstawie art. 78 ust. 2. rozporządzenia Rady (EWG) nr 2913/92 z 12 października 1992 r. ustanawiającego Wspólnotowy kodeks celny (Dz. Urz. WE L 302 z dn. 19.10.1992 r., s. 1, z późn. zm.), dalej zwanym W.k.c., po dokonaniu zwolnienia towarów organy celne mogą w celu upewnienia się o prawidłowości danych zawartych w zgłoszeniu przystąpić do kontroli dokumentów i danych handlowych dotyczących operacji przywozu lub wywozu towarów objętych zgłoszeniem oraz późniejszych operacji handlowych dotyczących tych samych towarów.

Kontrole te mogą być przeprowadzone u zgłaszającego bądź u każdej osoby bezpośrednio lub pośrednio zainteresowanej zawodowo tymi operacjami, jak również u każdej innej osoby posiadającej dla potrzeb zawodowych wymienione dokumenty i dane. Organy te mogą również przeprowadzać rewizję towarów, o ile istnieje jeszcze możliwość ich okazania.

Zgodnie z art. 78 ust. 3 W.k.c., jeżeli z kontroli zgłoszenia lub kontroli po zwolnieniu towarów wynika, że przepisy regulujące właściwe procedury celne zostały zastosowane w oparciu o nieprawidłowe lub niekompletne dane, organy celne podejmują zgodnie z wydanymi przepisami niezbędne działania w celu uregulowania sytuacji, biorąc pod uwagę nowe dane, którymi dysponują.

Podstawa prawna:

- Rozporządzenie Rady (EWG) nr 2658/87 z dnia 23 lipca 1987 r. w sprawie nomenklatury taryfowej i statystycznej oraz Wspólnej Taryfy Celnej (Dz. Urz. WE L 256 z 7 września 1987 r. z późn. zm.),

- Noty wyjaśniające do Zharmonizowanego Systemu Oznaczania i Kodowania Towarów,

- Noty Wyjaśniające do Nomenklatury Scalonej Wspólnot Europejskich (Dz. Urz. UE C 137 z 6.05.2011 r.).

Źródło: Ministerstwo Finansów, Sejm

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA