Zwrot VAT za materiały budowlane - poradnik

REKLAMA

REKLAMA

- Spis treści

- 1. Kto może uzyskać zwrot części VAT za materiały budowlane

- 2. Ile pieniędzy mogę maksymalnie odzyskać

- 3. Ile pieniędzy odzyskam

- 4. Jak wypełnić formularze: VZM-1A i VZM -1B

- 5. Jak wypełnić formularz VZM-1

- 6. Załączniki i zawiadomienie

- 7. Uwagi

500 pytań o VAT - odpowiedzi z interpretacjami MF

REKLAMA

REKLAMA

Spis treści

1. Kto może uzyskać zwrot części VAT za materiały budowlane

1.1. Wymagane dokumenty

REKLAMA

1.2. Jakie warunki trzeba spełnić aby starać się o zwrot VAT

2. Ile pieniędzy mogę maksymalnie odzyskać

2.1. Jaki jest limit kwotowy

4. Jak wypełnić formularze: VZM-1A i VZM -1B i VZM-1C

5. Jak wypełnić formularz VZM-1

7. Uwagi

7.1. Najczęstsze błędy

7.2. Wskazówki

Zwrot VAT za materiały budowlane 2014

Likwidacja zwrotu VAT za materiały budowlane 2013 / 2014

Wykaz materiałów budowlanych 2010

Wykaz materiałów budowlanych 2011 - 2014 rok

Polecamy produkt: 100 pytań o obowiązek podatkowy VAT – PDF

1. Kto może uzyskać zwrot części VAT za materiały budowlane

Na wstępie trzeba zauważyć, że od 1 stycznia 2014 roku prawo do zwrotu VAT za materiały budowlane zostało bardzo ograniczone przedmiotowo (np. nie można starać się o zwrot VAT z faktur za materiały użyte do remontu), a także podmiotowo. Jednak prawa nabyte z tytułu faktur wystawionych do końca 2013 roku będą honorowane i rozliczane na dotychczasowych zasadach. Więcej na temat zasad zwrotu VAT za materiały budowlane od 2014 roku w tekście: Zwrot VAT za materiały budowlane 2014.

1.1. Wymagane dokumenty

Aby starać się o zwrot, należy udokumentować wydatki. Wymaganymi dokumentami są:

- faktury za materiały budowlane,

- pozwolenie na budowę (jeśli inwestycja go wymagała),

- materiały nie muszą być zakupione po uzyskaniu pozwolenia na budowę!

- wypełnione formularze: VZM-1, VZM-1/A , VZM-1/B, VZM-1C ,

- dokument potwierdzający tytuł prawny do lokalu lub budynku (w przypadku remontu - do końca 2013 r.).

1.2. Jakie warunki trzeba spełnić aby starać się o zwrot VAT

Ubiegać się o zwrot VAT może jedynie osoba fizyczna, która nie wykonywała robót budowlanych w ramach działalności gospodarczej (nie była płatnikiem VAT- np. wykonawcami remontu).

Dotyczy to również małżonka podatnika. Jeżeli jeden z małżonków dokonał np. remontu w ramach prowadzonej działalności, drugi małżonek nie może skorzystać z ulgi.

Aby starać się o zwrot VAT za materiały budowlane należy spełnić kilka istotnych warunków związanych zarówno z samą inwestycją, jak i z użytymi na jej potrzeby materiałami.

Warunkami koniecznymi do odzyskania VAT są:

1) poniesienie wydatków w związku z:

- budową domu mieszkalnego,

- nadbudową lub rozbudową budynku na cele mieszkalne,

- przebudową (przystosowaniem) budynku niemieszkalnego, lub jego części (np. pomieszczenia) na cele mieszkalne,

- remontem budynku mieszkalnego lub lokalu mieszkalnego.

Urzędy skarbowe pozwalają uznać za remont również prace wykończeniowe domów / mieszkań oddanych w stanie surowym.

Jeśli inwestycja miała mieszany cel: mieszkaniowo- usługowy (np. budowa domu, na parterze którego ma być prowadzony sklep)- można odzyskać VAT za materiały budowlane, w części przypadającej na powierzchnię mieszkaniową.

Sklep w domu jednorodzinnym zajmuje 1/4 powierzchni. Zwrotem VAT może być objęte 3/4 materiałów konstrukcyjnych budynku (w części przypadającej na powierzchnię mieszkalną).

Nie wszystkie roboty budowlane podlegają uldze. Szczegółowy wykaz robót objętych zwrotem VAT znajdziesz tu: wykaz

2) udokumentowanie wydatków fakturami VAT (w posiadaniu podatnika!);

Faktury powinny posiadać oznaczenie ewidencyjne towarów (PKWiU). Zwróćmy na to uwagę sprzedawcy. Jeśli zabraknie oznaczeń, Urząd Skarbowy będzie musiał zbadać czy towary wskazane w fakturze objęte są zwolnieniem- wydłuży to niepotrzebnie postępowanie.

3) wzrost stawka VAT z 7% na 22% na zakupione materiały budowlane w dniu 1 maja 2004 r.;

Nie wszystkie materiały były obłożone 7% stawką VAT. Wykaz materiałów podlegających uldze znajdziesz tu: Nowy wykaz materiałów budowlanych na 2011, 2012, 2013, 2014 i 2015 rok

4) posiadanie tytułu prawnego do nieruchomości - rozumie się przez to takie prawo, które umożliwia korzystanie z nieruchomości/budynku/lokalu m.in.:

- własność, lub użytkowanie wieczyste,

- umowy cywilne: najmu, dzierżawy, użyczenia,

- prawa spółdzielcze: lokatorskie i własnościowe;

5) posiadanie pozwolenie na budowę, jeżeli inwestycja tego wymagała. ( np. budowa domu).

Nie można wnosić o zwrot VAT za usługi (robociznę).

Nowe umowy zlecenia i inne umowy cywilnoprawne – PDF

Rozlicz szybko PITY 2015 z płytą CD

2. Ile pieniędzy mogę maksymalnie odzyskać

Zwrot VAT jest limitowany

Jeżeli inwestycję rozliczamy częściowo co roku, limit obowiązuje przez 5 lat, począwszy od dnia złożenia pierwszego wniosku. Oznacza to, że w każdym kolejnym wniosku, kwotę przysługującego nam limitu musimy pomniejszyć o kwotę zwróconego podatku VAT w oparciu o poprzednie decyzje Urzędu Skarbowego.

Jednakże składając kolejny wniosek limit wyliczamy od nowa w oparciu o aktualną cenę 1m2 powierzchni użytkowej budynku mieszkalnego - aktualną, czyli ogłoszoną przez Prezesa GUS w kwartale poprzedzającym kwartał, w którym składamy wniosek.

Gdy składamy zatem drugi wniosek i wyliczyliśmy wyższy limit, niż przy składaniu pierwszego wniosku (co dotąd było regułą, bo stale rosła cena 1m2), to otrzymać możemy jako zwrot VAT maksymalnie kwotę równą temu nowemu, wyższemu limitowi minus kwota zwrotu otrzyma w związku ze złożeniem pierwszego wniosku. Nie ma tu znaczenia, czy przy pierwszym wniosku wykorzystaliśmy cały wyliczony wtedy limit zwrotu VAT, czy nie.

Limit kwotowy podlega więc waloryzacji.

Podyskutuj o tym na naszym FORUM

Jednak limit zwrotu niekoniecznie musi wzrosnąć - cena m2 może równie dobrze spaść - tym samym nowy limit będzie niższy. Wtedy jeżeli wykorzystaliśmy limit zwrotu przy pierwszym wniosku może się okazać niemożliwe złożenie kolejnych wniosków, jeżeli przez 5 lat od złożenia pierwszego wniosku cena 1 m2 nie wzrośnie ponad kwotę użytą do wyliczenia limitu przy pierwszym wniosku.

Limit kwoty zwrotu zależy też od innych czynników:

• czy inwestycja wymagała pozwolenia na budowę;

• czy w latach 2004-2005 z tytułu kosztów tych samych materiałów korzystałeś z ulgi mieszkaniowej w PIT.

2.1. Jaki jest limit kwotowy

|

„Cena 1m2” - oznacza cenę 1 m2 powierzchni użytkowej budynku mieszkalnego, przyjmowanej na potrzeby obliczenia premii gwarancyjnej od wkładów oszczędnościowych na książeczkach mieszkaniowych, ogłoszoną ostatnio w kwartale poprzedzającym, ten w którym złożono wniosek. Cenę tą ogłasza Prezes GUS. Za III kwartał 2014 r. cena 1m2 wyniosła 3880 zł - obowiązuje dla wniosków o zwrot VAT składanych w I kwartale 2015 r. Za II kwartał 2014 r. cena 1m2 wyniosła 4141 zł - obowiązuje dla wniosków o zwrot VAT składanych w IV kwartale 2014 r. Za I kwartał 2014 r. cena 1m2 wyniosła 4129 zł - obowiązuje dla wniosków o zwrot VAT składanych w III kwartale 2014 r. Za IV kwartał 2013 r. cena 1m2 wyniosła 4228 zł - obowiązuje dla wniosków o zwrot VAT składanych w II kwartale 2014 r. Za III kwartał 2013 r. cena 1m2 wyniosła 3975 zł - obowiązuje dla wniosków o zwrot VAT składanych w I kwartale 2014 r. Za II kwartał 2013 r. cena 1m2 wyniosła 3879 zł - obowiązuje dla wniosków o zwrot VAT składanych w IV kwartale 2013 r. Za I kwartał 2013 r. cena 1m2 wyniosła 4019 zł - obowiązuje dla wniosków o zwrot VAT składanych w III kwartale 2013 r. |

Limity zwrotu VAT za materiały budowlane 2014 - IV kwartał

Limity dla osób składających swój pierwszy wniosek o zwrot VAT za materiały budowlane po 31 grudnia 2010 r.

(od I kwartału 2014 r. limity dotyczą przede wszystkim osób, które dysponują fakturami wystawionymi przed 1 stycznia 2014 r. - ci odliczają na "starych zasadach",

a także osób, które mogą skorzystać ze zwrotu VAT na nowych zasadach, obowiązujących od 2014 r. - więcej w tekście: Zwrot VAT za materiały budowlane 2014)

Wnioski składane w IV kwartale 2014 r. (cena 1m2 = 4141 zł)

|

Kwoty zwrotu dla osób, które nie korzystały w latach 2004-2005 z ulg mieszkaniowych |

||

|

Kwota zwrotu |

Limit zwrotu |

Limit zwrotu dla wniosków składanych w IV kwartale 2014 r. |

|

• 68,18% kwoty podatku VAT zapłaconego w cenie materiałów budowlanych dla stawki 22% • 65,22% kwoty podatku VAT zapłaconego w cenie materiałów budowlanych dla stawki 23% |

12,195% z kwoty stanowiącej iloczyn 70 m2 i ceny 1 m2 - jeżeli inwestycja wymaga pozwolenia na budowę |

35.349,65 zł |

|

12,195% z kwoty stanowiącej iloczyn 30 m2 i ceny 1 m2 - jeżeli inwestycja nie wymaga pozwolenia na budowę |

15.149,85 zł |

|

|

Kwoty zwrotu dla osób, które korzystały w latach 2004-2005 z ulg mieszkaniowych |

||

|

Kwota zwrotu |

Limit zwrotu |

Limit zwrotu dla wniosków składanych w IV kwartale 2014 r. |

|

55,23% kwoty podatku VAT zapłaconego w cenie materiałów budowlanych |

9,959% z kwoty stanowiącej iloczyn 70 m2 i ceny 1 m2 - jeżeli inwestycja wymaga pozwolenia na budowę |

28.868,15 zł |

|

9,959% z kwoty stanowiącej iloczyn 30 m2 i ceny 1 m2 - jeżeli inwestycja nie wymaga pozwolenia na budowę |

12.372,07 zł |

|

Likwidacja zwrotu VAT za materiały budowlane 2013/2014

Zwrot VAT za materiały budowlane 2014

Limity zwrotów dla osób, które złożyły pierwszy wniosek o zwrot VAT do 31 grudnia 2010 r., a w 2014 roku składają kolejny wniosek

(od I kwartału 2014 r. dotyczą przede wszystkim osób, które dysponują fakturami wystawionymi przed 1 stycznia 2014 r. - odliczają na "starych zasadach",

a także osób, które mogą skorzystać ze zwrotu VAT na nowych zasadach, obowiązujących od 2014 r. - więcej w tekście: Zwrot VAT za materiały budowlane 2014)

Wnioski składane w w IV kwartale 2014 r. (cena 1m2 = 4141 zł)

|

Kwoty zwrotu dla osób, które nie korzystały w latach 2004-2005 z ulg mieszkaniowych |

||

|

Kwota zwrotu |

Limit zwrotu |

Limit zwrotu dla wniosków składanych w III kwartale 2014 r. |

|

• 68,18% kwoty podatku VAT zapłaconego w cenie materiałów budowlanych dla stawki 22% • 65,22% kwoty podatku VAT zapłaconego w cenie materiałów budowlanych dla stawki 23% |

12,295% z kwoty stanowiącej iloczyn 70 m2 i ceny 1 m2 - jeżeli inwestycja wymaga pozwolenia na budowę |

35.639,52 zł |

|

12,295% z kwoty stanowiącej iloczyn 30 m2 i ceny 1 m2 - jeżeli inwestycja nie wymaga pozwolenia na budowę |

15.274,08 zł |

|

|

Kwoty zwrotu dla osób, które korzystały w latach 2004-2005 z ulg mieszkaniowych |

||

|

Kwota zwrotu |

Limit zwrotu |

Limit zwrotu dla wniosków składanych w III kwartale 2014 r. |

|

55,23% kwoty podatku VAT zapłaconego w cenie materiałów budowlanych |

9,959% z kwoty stanowiącej iloczyn 70 m2 i ceny 1 m2- jeżeli inwestycja wymaga pozwolenia na budowę |

28.868,15 zł |

|

9,959% z kwoty stanowiącej iloczyn 30 m2 i ceny 1 m2- jeżeli inwestycja nie wymaga pozwolenia na budowę |

12.372,07 zł |

|

Pamiętajmy, że limity zwrotu VAT za materiały budowlane dotyczą okresów pięcioletnich liczonych od daty złożenia pierwszego wniosku od momentu obowiązywania przepisów ustawy, tj. od 1 stycznia 2006 r. Przykładowo jeżeli pierwszy wniosek został złożony w dniu 1 lipca 2006 r., to pięcioletni okres trwa do 30 czerwca 2011 r. Złożenie kolejnego wniosku po 30 czerwca 2011 r. wszczyna nowy pięcioletni okres, dla którego ustala się odrębne limity.

Co kwartał jednak zmienia się cena 1m2 i wylicza się nowe limity. Tak więc składając kolejny wniosek limit wyliczamy od nowa w oparciu o aktualną cenę 1m2 powierzchni użytkowej budynku mieszkalnego - aktualną, czyli ogłoszoną przez Prezesa GUS w kwartale poprzedzającym kwartał, w którym składamy wniosek.

3. Ile pieniędzy odzyskam

Podane w punkcie 2 limity kwotowe obowiązują w 5-letnich okresach, od złożenia pierwszego wniosku (można je składać cząstkowo co roku) lub jednorazowo w przypadku złożenia wniosku po zakończeniu inwestycji.

Kwotę przysługującego nam zwrotu wyliczamy w oparciu o zapłacony VAT.

Jan Nowak, budując dom zapłacił w 2007 r. 122 000 zł brutto (100 000 zł + 22 000 zł VAT) za materiały budowlane. Zważywszy na fakt, iż inwestycja wymagała pozwolenia na budowę, a nie mógł skorzystać z ulg mieszkaniowych, kwotę zwrotu wylicza następująco:

22 000 zł x 68,18% = 15 000 zł ( po zaokrągleniu).

• Limit w I kwartale 2008 r. wynosił 26 172 zł, wobec czego Pan Nowak otrzyma za rok 2007 r. zwrot 15 000 zł.

Ponieważ, p. Nowak nie zakończył budowy, w kolejnym roku wydawszy kolejne 122 000 zł brutto, znów złożył wniosek o zwrot VAT.

Jednakże jest uprawniony jedynie do kwoty:

• 26 172 zł (5-letni limit) – 15 000 zł (kwota uzyskana w poprzednim roku) = 11 172 zł

Jeżeli kontynuowałby budowę, przez kolejne 3 lata nie przysługiwał by mu żaden zwrot.

[W przykładzie założyłem, że wszystkie materiały zakupione przez Nowaka, podlegały przed 1 stycznia 2004 r. 7% stawce VAT.]

Limity na inwestycje wymagające i nie wymagające pozwolenia na budowę obowiązują niezależnie.

Jan Nowak wykorzystał limit przy budowie domu (wymagane pozwolenie), po czym rozpoczął remont w posiadanym mieszkaniu (nie wymaga pozwolenia)- przysługuje mu limit zwrotu (12,295% x 30 x 1m2).

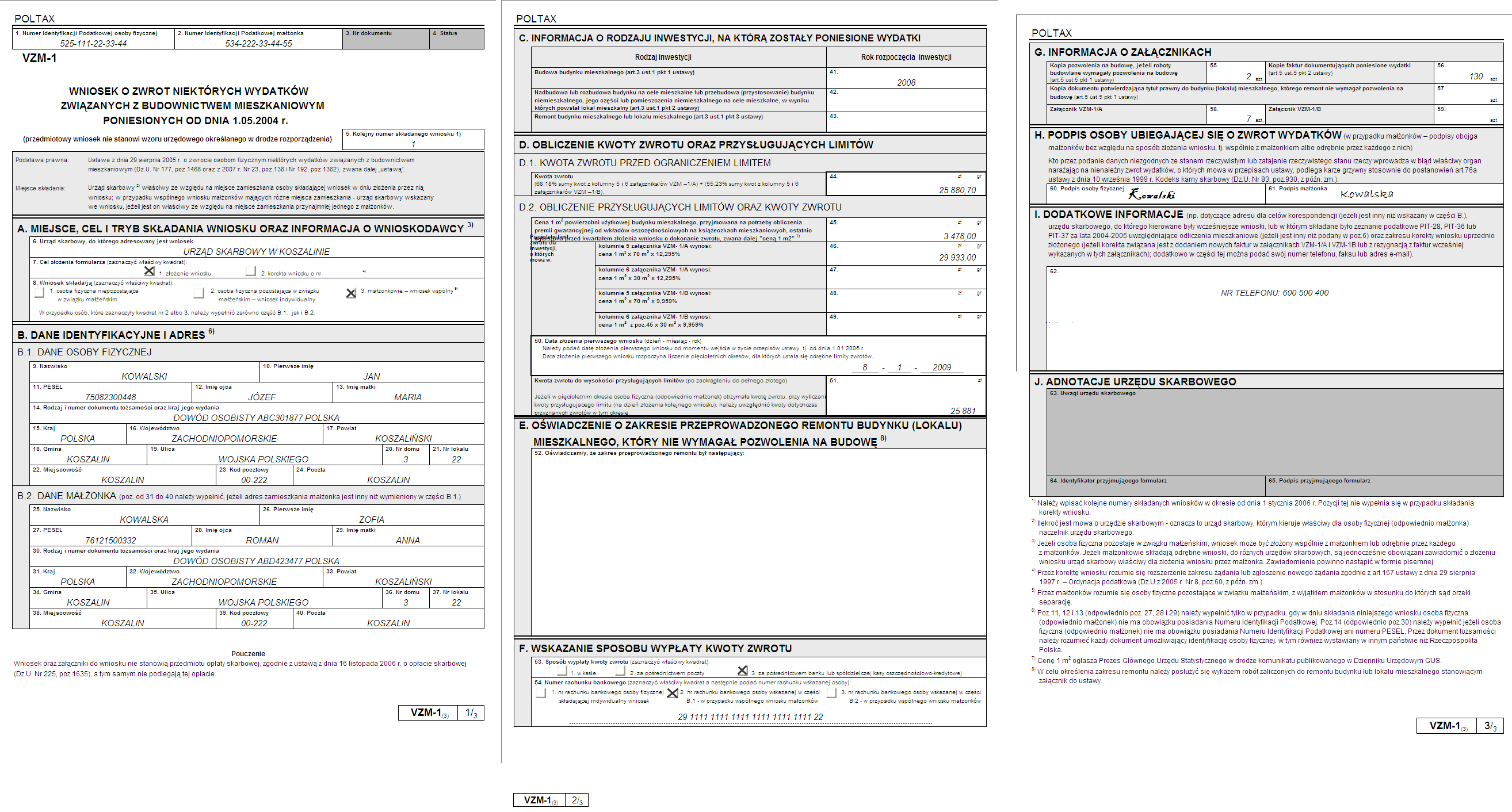

4. Jak wypełnić formularze: VZM-1A i VZM -1B

Wskazane formularze nie są drukami urzędowymi! Zostały jedynie opracowane przez Ministerstwo Finansów w celu ułatwienia składania wniosków.

Wniosek możemy skonstruować sami, ważne jest to aby znalazły się tam informacje wskazane w formularzach.

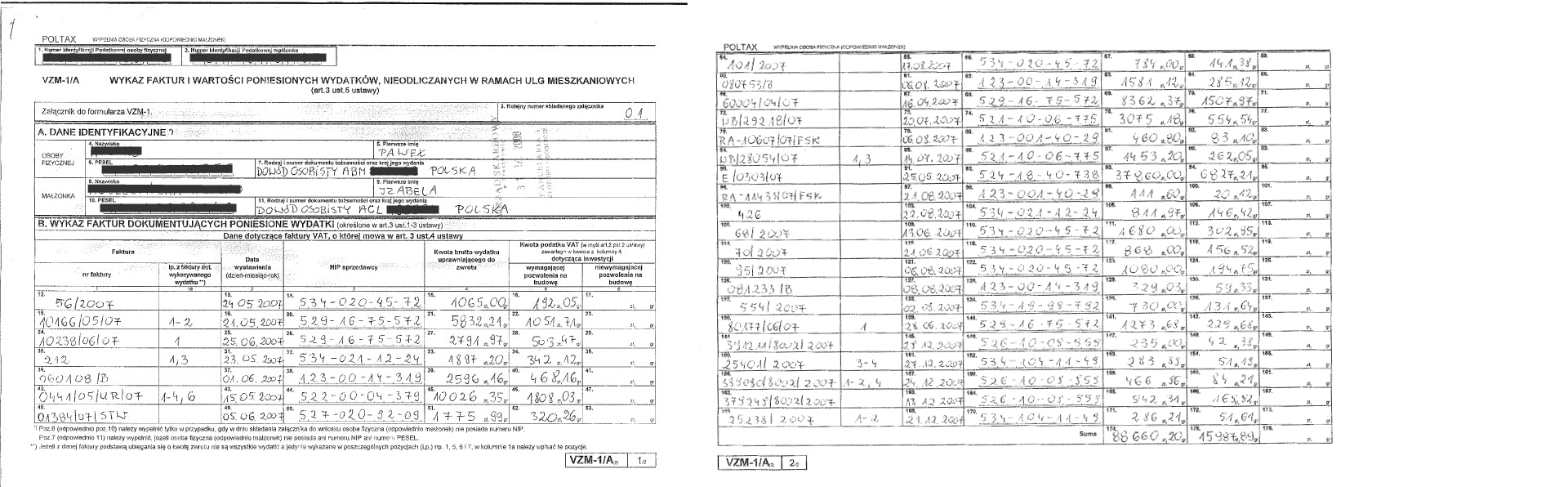

Wypełnianie wniosku rozpoczynamy od załączników (VZM-1A i/lub VZM-1B i/lub VZM-1C). Załączniki te stanowią wykaz faktur, z tytułu których wnosimy o zwrot części VAT.

Załącznik VZM-1/A wypełniamy jedynie wtedy, gdy w związku z inwestycją skorzystaliśmy z ulgi mieszkaniowej w PIT za lata 2004-2005. Wskazujemy w niej te faktury, które stanowiły podstawę do ulgi.

Załącznik VZM-1/B to wykaz faktur i wartości poniesionych wydatków nieodliczonych w ramach ulg mieszkaniowych w PIT opodatkowanych VAT wg stawki 22%.

Załącznik VZM-1/C to wykaz faktur i wartości poniesionych wydatków nieodliczonych w ramach ulg mieszkaniowych w PIT opodatkowanych VAT wg stawki 23%.

Wskazówki do wypełnienia druków VZM-1/A, VZM-1/B, VZM-1/C

Wpisując dane osobowe, numer PESEL podajemy jedynie kiedy dana osoba nie posiada numeru NIP (numer identyfikacji podatkowej):

- numer faktury podajemy w całości np. FV/0000/BD/08/2007 – każdy przedsiębiorca może je numerować trochę inaczej;

- jeżeli na fakturze, którą powołujemy nie wszystkie pozycje mogą być objęte wnioskiem, w kolumnie „lp. z faktury dot. wykazywanego wydatku” podajemy kolejne numery pozycji tych towarów wskazanych na fakturze, które były objęte wcześniej 7% VAT.

Sprawdź dokładnie czy towary, które kupiłeś były objęte wcześniej niższym VAT.

Wpisując NIP sprzedawcy pamiętajmy o oddzieleniu poszczególnych cyfr myślnikami (-) pozwala to rozróżnić osoby fizyczne (drobni przedsiębiorcy) od osób prawnych i innych jednostek (np. spółek).

Wprowadzamy kwoty z faktur

- w kolumnie „Kwota brutto wydatku uprawniającego do zwrotu” podajemy sumę wartości wybranych pozycji z konkretnej faktury (razem z VAT);

- w kolumnie: „Kwota podatku VAT dotycząca inwestycji” Podajemy wartość samego VAT towarów wskazanych w kolumnie wcześniejszej.

W zależności od tego czy zakup dotyczył inwestycji potrzebującej pozwolenia na budowę czy nie, wpisujemy wartość do odpowiedniej kolumny. Jeżeli na jednej fakturze będą materiały dotyczące obu typów inwestycji, VAT dzielimy odpowiednio i wpisujemy właściwe wartości do obu kolumn;

Faktura nr 01/01/2007 na łączną kwotę 2440 zł. Z tego pozycja 1. o wartości 1000 zł + 220 zł VAT dotyczyła cementu na wylanie fundamentów w domu, a pozycja 2. o tej samej wartości dotyczyła kafelków w remontowanym jednocześnie mieszkaniu. W obie kolumny wpisujemy po 220 zł VAT, ponieważ pierwsza inwestycja wymaga pozwolenia na budowę, druga zaś nie.

- czynności powtarzamy dla każdej faktury. Jeżeli nie wystarczy nam wierszy, musimy sięgnąć po kolejny formularz, który w prawym górnym rogu oznaczamy kolejnym numerem;

- w ostatnim wierszu formularzy, sumujemy wskazane w kolumnach wartości.

5. Jak wypełnić formularz VZM-1

Jeśli wypełniliśmy załączniki, powinniśmy przystąpić do wypełnienia głównego wniosku (VZM-1). Wcześniejsze wypełnienie załączników pozwoli na szybkie uzupełnienie treści formularza.

Wskazówki dla formularza VZM-1:

- na górze formularza wpisujemy numer NIP swój i małżonka, jeśli go posiadamy;

- wskazujemy Urząd skarbowy, do którego składamy wniosek.

Jeżeli wniosek składa wspólnie małżeństwo, nie mieszkające wspólnie, wniosek kierujemy do wybranego US (odpowiedniego dla jednego z małżonków), jednocześnie zawiadamiając drugi US o złożonym wniosku. Wniosek muszą podpisać oboje małżonkowie.

- wskazujemy, czy wniosek składamy:

- samodzielnie (nie pozostajemy w związku małżeńskim),

- samodzielnie, ale pozostajemy w związku małżeńskim (jeśli inwestycję wykonaliśmy przed wstąpieniem w związek małżeński),

- wspólnie z małżonkiem;

- wskazując dane wnioskodawcy (wnioskodawców) (uwaga: jeśli pozostajemy w związku małżeńskim, musimy wypełnić rubryki dot. małżonka) numer PESEL oraz imiona rodziców podajemy jedynie gdy nie posiadamy numeru NIP. Adres małżonka podajemy jedynie jeśli nie mieszkamy w tym samym miejscu;

- w dalszej części wskazujemy rodzaj i termin rozpoczęcia i zakończenia prac;

- w rubryce 44 wskazujemy datę złożenia pierwszego wniosku w pięcioletnim okresie;

- wyliczanie kwoty zwrotu:

- w części D4 (rubryki 51-54) obliczamy kwoty zwrotu przed ograniczeniem limtami - obliczamy je mnożąc zsumowany VAT z faktur wskazanych w drukach VZM-1A, VZM-1B i VZM-1C (zarówno inwestycji wymagających jak i nie wymagających pozwolenia na budowę) przez:

- 68,18% (0,6618) dane z załącznika VZM-1/B - oddzielnie sumy z kolumny 5 i oddzielnie sumy z kolumny 6 tego załącznika,

- 55,23% (0,5523) dane z załącznika VZM-1/A - oddzielnie sumy z kolumny 5 i oddzielnie sumy z kolumny 6 tego załącznika,

- 65,22% (0,6522) dane z załącznika VZM-1/C - oddzielnie sumy z kolumny 5 i oddzielnie sumy z kolumny 6 tego załącznika;

- w części D4 (rubryki 51-54) obliczamy kwoty zwrotu przed ograniczeniem limtami - obliczamy je mnożąc zsumowany VAT z faktur wskazanych w drukach VZM-1A, VZM-1B i VZM-1C (zarówno inwestycji wymagających jak i nie wymagających pozwolenia na budowę) przez:

- wyliczanie aktualnych limitów:

- obowiązujące limity musimy wyliczyć sami. Robimy to według wzorów i w kolejności podanej w punkcie 3 niniejszego poradnika;

- jeśli wcześniej wnosiliśmy o zwrot, pamiętajmy o obniżeniu limitu zwrotu o uzyskaną wcześniej kwotę;

- wyliczanie kwoty zwrotu:

- porównujemy wyliczone kwoty zwrotu VAT, z obowiązującymi limitami;

- dodajemy do siebie kwoty przysługującego nam zwrotu w poszczególnych inwestycjach;

- uzyskaną kwotę wpisujemy do rubryki 55 (po zaokrągleniu do pełnych złotych);

Jeżeli wyliczony VAT przekracza limity, obliczając przysługujący nam zwrot, podajemy kwotę limitu.

Wyliczając kwotę zwrotu, musimy uwzględnić wcześniejsze zwroty (patrz punkt 4).

- jeżeli zapłaciliśmy VAT w wyniku remontu mieszkania/ domu w dziale E (rubryka 56) podajemy jego zakres;

- określając zakres prac remontowych wpiszmy prace z wykazu prac objętych ustawą;

- w dziale F wskazujemy sposób przekazania nam kwoty zwrotu (kasa urzędu, pocztą, przelew na rachunek bankowy) oraz podajemy ewentualnie numer rachunku bankowego;

- w dziale G wskazujemy rodzaj i ilość załączników:

- pozwolenie na budowę,

- faktury,

- dokumentujące tytuł do lokalu (patrz punkt 2);

- w dziale H można zawrzeć dodatkowe informacje np. dotyczące urzędu skarbowego, do którego składaliśmy poprzednie wnioski, czy korekty wniosków;

- w dziale I umieszczamy podpisy:

- własny,

- małżonka.

Nawet jeśli wniosek składamy „indywidualnie”, ale jesteśmy w związku małżeńskim - brak podpisu drugiego małżonka pozbawia prawa do zwrotu.

Polecamy: Karta podatkowa - poradnik użytkownika

Polecamy: Podatki 2014 – ustawa o VAT – stan prawny od 1 kwietnia 2014 r.

6. Załączniki i zawiadomienie

Do naszego wniosku musimy załączyć kopie:

- pozwolenia na budowę (jeśli inwestycja ich wymagała),

- wszystkich faktur powołanych w formularzach,

- dokumentu potwierdzającego nasz tytuł do lokalu, jeśli prace nie wymagały pozwolenia na budowę (dotyczy remontu i wykańczania mieszkania):

- odpisu z księgi wieczystej w wypadku własności,

- umowy najmu / użytkowania lokalu,

- zaświadczenia o członkostwie w spółdzielni i prawie do lokalu.

Wystarczą wyraźne kserokopie. Należy jednak liczyć się z tym, że urząd w przypadku wątpliwości może nas wezwać do okazania oryginałów.

Jeżeli nie mieszkamy wspólnie z małżonkiem (i mamy inne urzędy skarbowe), musimy pisemnie zawiadomić drugi urząd skarbowy o złożonym wniosku.

Składamy wniosek i czekamy

Wniosek można nadać za pośrednictwem poczty, przesyłką poleconą, lub złożyć w urzędzie. Przygotujmy drugi egzemplarz wniosku (bez załączników), na nim otrzymamy potwierdzenie złożenia wniosku.

Rozpoznanie wniosku może potrwać stosunkowo długo- zwłaszcza jeżeli urząd skarbowy będzie miał wątpliwości dotyczące jego zasadności. Jeśli chodzi o terminy ustawowe:

- urząd skarbowy ma 4 miesiące na wydanie decyzji o zwrocie VAT. Z kolei licząc od dnia doręczenia nam ww. decyzji ma 25 dni na dokonanie wpłaty (zwrotu);

- jeśli wniosek jest oczywiście zasadny - zwrot następuje bez wydania decyzji, w terminie 4 miesięcy od dnia złożenia wniosku.

Warunkiem wypłaty jest brak zaległości podatkowych. W przeciwnym wypadku zwrot VAT podlega z urzędu zaliczeniu na poczet tych zaległości wraz z odsetkami za zwłokę.

Jeżeli decyzja nie zostanie wydana w terminie lub kwota zwrotu nie zostanie wypłacona w terminie, kwota zwrotu podlega oprocentowaniu w wysokości opłaty prolongacyjnej ustalonej w przypadku odroczenia terminu płatności podatków stanowiących dochód budżetu państwa, obowiązującej w dniu, w którym upłynął termin wypłaty kwoty zwrotu.

Oprocentowanie przysługuje od dnia następującego po dniu, w którym upłynął termin określony ustawą, włącznie do dnia wypłacenia kwoty zwrotu. Oprocentowanie nie przysługuje jeżeli winę za nieterminowe wypłacenie kwoty zwrotu ponosi osoba fizyczna lub opóźnienie w wypłacie powstało z przyczyn niezależnych od urzędu skarbowego.

Formularz: VZM-1C - jest to wykaz faktur i wartości poniesionych wydatków nieodliczonych w ramach ulg mieszkaniowych opodatkowanych VAT wg stawki 23%.

7. Uwagi

7.1. Najczęstsze błędy

Poniżej przedstawiamy najczęstsze błędy popełniane przy składaniu wniosku o zwrot VAT za materiały budowlane.

- nie podpisanie wniosku przez oboje małżonków,

- wyliczenie zwrotu w oparciu o kwotę brutto(cena + VAT) zamiast o samą wartość podatku VAT,

- brak wymaganych załączników: w szczególności potwierdzających prawo do lokalu i faktur,

- błędne faktury: w szczególności te, na których nie ma oznaczeń PKWiU,

- błędne pozycje w fakturach: wliczenie wartości towarów nie objętych wcześniej 7% stawką VAT,

- nie uwzględnianie wcześniejszych zwrotów, obniżających limit.

Zobacz przykładowo wypełnione wnioski VZM1 i VZM1-A

7.2. Wskazówki

Cena 1m2 powierzchni użytkowej zmienia się co kwartał - wraz z nią zmienia się limit. Pamiętajmy że obowiązuje on nas przez 5 lat od złożenia pierwszego wniosku. W związku z powyższym, warto jest obserwować dane statystyczne GUSu - wbrew pozorom (mimo generalnego wzrostu cen mieszkań) - cena ta nie zawsze musi rosnąć.

Porównując statystykę z ostatnich 10 lat można zauważyć generalną tendencję wzrostową (rok 2007 był rekordowy). Jednakże nie ma prawidłowości dotyczącej zmian wskaźnika w obrębie 1 roku - w niektórych kwartałach jest niższy, w niektórych wyższy. Można założyć jednak, iż w związku ze wzrostem kosztów materiałów, oraz cen działek budowlanych wskaźnik może "wyskoczyć" w górę w bieżącym roku- wylicza się go bowiem w oparciu o koszty wytworzenia budynków - oddanych do użytku.

Pamiętaj, że możesz "przeczekać" słabszy kwartał:

- nie minie ci żaden termin,

- możesz dostać wyższy zwrot.

Wniosek można składać tylko raz w roku! Przy kolejnych wnioskach limit zwrotu wyliczany jest od nowa - może być niższy (ale i wyższy). Pamiętaj o uwzględnieniu wcześniejszego zwrotu w nowym wniosku.

Korekta wniosku

Korekta wniosku to rozszerzenie zakresu żądania lub zgłoszenie nowego żądania, zgodnie z art. 167 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz.U. z 2005 r. Nr 8, poz. 60, z późn. zm.).

Korekta wniosku o zwrot VAT polega na uzupełnieniu lub poprawieniu wniosku wcześniej złożonego i następuje poprzez złożenie nowego wniosku z ponownym wyliczeniem kwoty zwrotu VAT.

Zdaniem Ministra Finansów jeżeli składana korekta wiąże się wyłącznie z uzupełnieniem uprzednio złożonego wykazu faktur o nowe „zapomniane” pozycje, nie musisz sporządzać nowego wykazu w całości. Wystarczy, że składając korektę wniosku dołączysz uzupełnienie poprzednio złożonego wykazu faktur, wyłącznie o nowo dodane pozycje, a w samej korekcie poinformujesz o dodaniu nowych pozycji. Natomiast w przypadku rezygnacji z faktur poprzednio zamieszczonych w tym wykazie, wystarczającym będzie poinformowanie w korekcie o wycofanych pozycjach.

Jeżeli korzystasz ze wzoru wniosku opracowanego przez organy podatkowe (tzw. VZM-1 wraz z załącznikami o symbolach VZM-1/A, VZM-1/B lub VZM-1/C), możesz to uczynić w części „Dodatkowe informacje”.

Jednocześnie należy pamiętać, iż w przypadku złożenia korekty wniosku, termin na wydanie decyzji przez urząd skarbowy biegnie na nowo, stosownie do postanowień art. 167 ustawy – Ordynacja podatkowa.

Ministerstwo Finansów o zwrocie VAT za materiały budowlane

Kiedy będzie zlikwidowany zwrot VAT za materiały budowlane?

O dawna nie ma ulgi budowlanej ani ulgi remontowej w podatku dochodowym (PIT) - jest natomiast zwrot VAT za materiały budowlane. Problem w tym, że i ten przywilej podatkowy może się niedługo skończyć. Od dawna mówiło się, że zwrot VAT za materiały budowlane ma zniknąć od 2014 rok - wynika, to z przyjętego przez rząd 30 listopada 2010 r. dokumentu "Główne problemy, cele i kierunki programu wspierania rozwoju budownictwa mieszkaniowego do 2020 r.". Minister transportu, budownictwa i gospodarki morskiej, przy okazji projektu założeń do ustawy wprowadzającej program Mieszkanie dla Młodych, zapowiedział likwidację zwrotu VAT od 2014 roku.

Likwidacja zwrotu VAT za materiały budowlane 2013/2014

Mieszkanie dla Młodych zastąpi w 2013 r. zwrot VAT za materiały budowlane?

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA

{kind=link}

{kind=link}