KSeF obowiązkowy od 1 lipca 2024 r. Kary od 2025 r. Jak uniknąć błędów?

REKLAMA

REKLAMA

Od 1 lipca 2024 r. polscy podatnicy będą zobowiązani do wystawiania faktur przy użyciu Krajowego Systemu eFaktur (KSeF). Dla wielu firm wiązać się to będzie z poważnymi zmianami w procesie płatności, a niedopełnienie obowiązków może wiązać się z otrzymaniem kary finansowej. Przesyłanie dokumentów w formie cyfrowej co prawda zmniejsza ryzyko popełnienia błędu w fakturowaniu, jednak całkowicie go nie wyklucza. Na co zwracać uwagę, żeby spełnić wymogi KSeF i uniknąć niespodziewanych sankcji?

- Najnowszy projekt ustawy dot. obowiązkowego KSeF

- KSeF to również obowiązki

- Digitalizacja faktur minimalizuje ryzyko błędu ale go nie wyklucza. Jak uniknąć błędów i zabezpieczyć się przed karami?

Najnowszy projekt ustawy dot. obowiązkowego KSeF

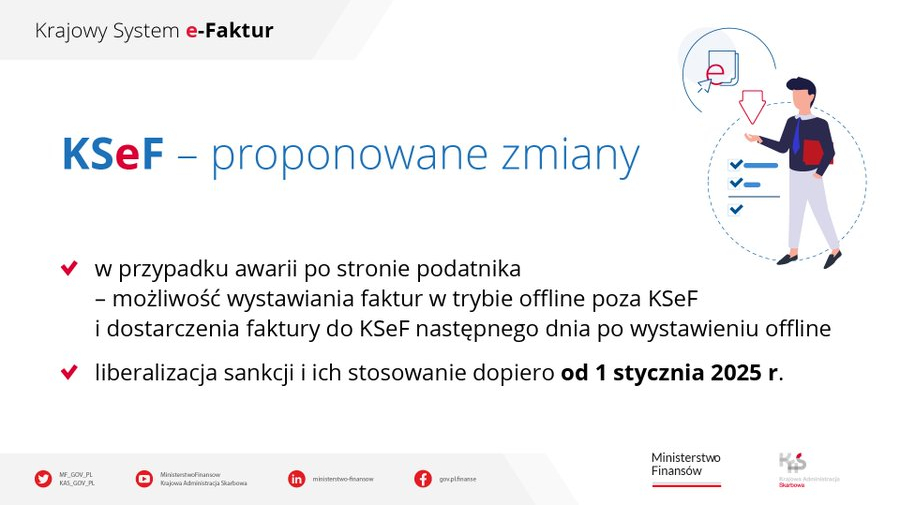

W najnowszym projekcie ustawy o KSeF z marca 2023 roku Ministerstwo Finansów zachowało większość zapisów o obowiązkach i karach finansowych, które znajdowały się w poprzedniej wersji. Wprowadzono jednak kilka znaczących zmian, m.in. zniesiono minimalną kwotę mandatu skarbowego. Przesunięto również datę wejścia w życie systemu kar z 1 lipca 2024 roku na 1 stycznia 2025. Dla firm oznacza to, że będą miały 6 miesięcy więcej na finalizowanie potrzebnych zmian, bez zagrożenia sankcjami. A te, w niektórych przypadkach, będą mogły być niższe niż pierwotnie zakładano. Poniżej znajduje się podsumowanie i porównanie zmian w projekcie pod kątem sankcji.

REKLAMA

REKLAMA

Co było w projekcie z grudnia 2022 | Co znajduje się w projekcie z marca 2023 |

Art. 106nh. 1. Jeżeli podatnik wbrew obowiązkowi określonemu w: 3. Wpływy z kary pieniężnej stanowią dochód budżetu państwa. Karę pieniężną uiszcza się, bez wezwania naczelnika urzędu skarbowego, na rachunek bankowy właściwego urzędu skarbowego w terminie 14 dni od dnia doręczenia decyzji o nałożeniu tej kary. | Art. 106ni. 1. Jeżeli podatnik wbrew obowiązkowi określonemu w: |

Miało obowiązywać od 01.07.2024 | Będzie obowiązywać od 01.01.2025 |

KSeF to również obowiązki

W nowym systemie przedsiębiorca nie tylko będzie mógł wystawić fakturę, nadać jej numer czy przesyłać innym podmiotom. Dokument będzie najpierw dostarczany do KSeF, gdzie zostanie sprawdzony. System zweryfikuje poprawność faktur, datę i godzinę ich wystawienia, a w razie pojawienia się błędów w strukturze logicznej faktury - poinformuje o odrzuceniu danej faktury. Wytyczne co do tego, w jaki sposób dokumenty powinny być dostarczane do systemu, są jasno określone. Skutkuje to nałożeniem na podatników obowiązków, którym uchybienie będzie skutkowało konsekwencjami finansowymi w postaci mandatu. Firmy będą musiały przygotować dokument w formacie xml zgodnym ze wzorem dostarczonym przez Ministerstwo Finansów, dostosować się do nowych norm prawnych czy przystosować swój system rozliczeniowy do integracji z KSeF.

Digitalizacja faktur minimalizuje ryzyko błędu ale go nie wyklucza. Jak uniknąć błędów i zabezpieczyć się przed karami?

- Jednym z rozwiązań ułatwiającym pracę w nowym systemie, zwłaszcza w przypadku dużych firm, które obracają setkami dokumentów, będzie skorzystanie z profesjonalnych rozwiązań IT do automatyzacji fakturowania. Nie tylko ułatwiają one ten proces, ale też dodatkowo ograniczają do minimum ryzyko popełnienia błędu. Niezależnie od wybranego sposobu działania pracownicy będą mieli nadal duży wpływ na dopełnienie obowiązków podatkowych. Pilnowanie terminów płatności czy danych w dokumentach w dużej mierze zależeć będzie od nich. Warto więc odpowiednio ich przygotować np. zapewniając szkolenia wdrażające w nowy system.- wskazuje Tomasz Spłuszka, Principal Value Engineer w firmie OpenText.

REKLAMA

Jednym z podstawowych obowiązków płatnika jest dostarczenie faktur do KSeF w wyznaczonym terminie. Nawet jeśli firma korzysta z zewnętrznego systemu IT, ale nie prześle do niego dokumentów w odpowiednim czasie, nie trafią one również na czas do Krajowego Systemu e-Faktur. To może skutkować nałożeniem kary finansowej za przekroczenie terminu.

Korzystanie z KSeF będzie obowiązkowe, więc żadna faktura nie będzie mogła być wystawiona poza tym systemem. Za takie działanie również można będzie groził mandat od naczelnika urzędu skarbowego Wyjątkiem będą dwie sytuacje – awaria KSeF lub systemu podatnika. W tych przypadkach firmy mogą wystawić dokument w inny sposób, ale po naprawieniu systemu taka faktura musi i tak zostać przekazana do KSeF (7 dni roboczych na dosłanie przy usterce KSeF, 1 dzień roboczy jeśli jest to problem wewnętrzny).

Firmy muszą również dbać o odpowiedni format przesyłanego pliku. W tym przypadku można zabezpieczyć się poprzez zastosowanie odpowiedniego rozwiązania IT, które będzie procesowało faktury zgodnie z udostępnionym wzorem KSeF. W przypadku, kiedy podatnik wystawi dokument poza swoim rozwiązaniem IT lub nie wprowadzi do niego danych, wygenerowane pliki mogą być niezgodnie z wytycznymi, co również naraża firmę na sankcje.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA