Kasy fiskalne online w Polsce pomogą uszczelnić VAT

REKLAMA

REKLAMA

- Kasy fiskalne online szansą na trwałe uszczelnienie systemu podatkowego

- Nawet 2,5 mld zł dodatniego bilansu budżetu państwa

- Koszty nowego rozwiązania

- Kasy fiskalne online w innych krajach

- Nowy wymiar wykrywania nieujawnionych przychodów i sprawniejsze zarządzanie systemem podatkowym

Każdego roku budżet państwa polskiego traci ok. 12-14% PKB w wyniku funkcjonowania tzw. szafej strefy. Sposobem na uszczelnienie systemu i zwiększenie transparentności gospodarki, bez wprowadzania nowych lub zwiększania istniejących obciążeń podatkowych, może być wdrożenie systemu kas fiskalnych online. Jak pokazują przykłady innych krajów, rozwiązanie to może prowadzić do zwiększenia dochodów podatkowych skarbu państwa w skali nawet kilkuset milionów euro rocznie.

REKLAMA

REKLAMA

Polecamy książkę: VAT 2017. Komentarz

Według szacunków KPMG, już wdrożenie 100 tys. kas online może zapewnić pełny zwrot poniesionych nakładów w ciągu kilku miesięcy od uruchomienia systemu. Objęcie takim systemem wszystkich kas w kraju może potencjalnie przynieść dodatkowe dochody podatkowe w wysokości ponad 2,8 mld zł rocznie.

Kasy fiskalne online szansą na trwałe uszczelnienie systemu podatkowego

Ograniczanie szarej strefy i luki podatkowej, a także rozwiązanie problemu ściągalności podatku VAT jest niezwykle istotną kwestią z perspektywy kondycji finansów publicznych. Liczne inicjatywy mające na celu uszczelnienie systemu, które były podejmowane na przestrzeni ostatnich kilkunastu lat, przyniosły pewne korzyści, jednak nie dały długofalowego i trwałego efektu.

REKLAMA

Narzędziem zmniejszającym szarą strefę i lukę podatkową oraz generującym wzrost wpływów z podatku VAT jest system kas fiskalnych online. Rozwiązanie to jest oparte na stałej komunikacji kas rejestrujących z centralnym systemem administracji podatkowej.

– Doświadczenia innych krajów pokazują, że wdrożenie systemu kas online trwale zwiększa dochody podatkowe z tytułu VAT, zmniejszając skalę luki podatkowej. Skala wzrostu dochodów jest zmienna w czasie – największy przyrost następuje tuż przed objęciem danej grupy przedsiębiorców systemem kas online (efekt ujawniania przychodów), a także zaraz po tym działaniu. W kolejnych okresach dynamika jest już niższa, dochody podatkowe utrzymują się jednak na poziomie wyższym, niż miało to miejsce przed wdrożeniem systemu kas online – mówi Mirosław Proppé, partner, szef zespołu doradczego dla administracji publicznej i infrastruktury w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Polecamy: Praktyczny leksykon VAT 2016

Polecamy: Biuletyn VAT

Nawet 2,5 mld zł dodatniego bilansu budżetu państwa

Jak wynika ze studium przypadku opracowanego przez KPMG, wdrożenie systemu kas online w Polsce powinno zagwarantować istotny wzrost dochodów podatkowych oraz szybki zwrot poniesionych z tego tytułu nakładów. Szacunki wskazują, że w przypadku pełnego wdrożenia systemu kas fiskalnych online (założono ok. 1 mln kas), po roku do budżetu państwa może trafić dodatkowo ponad 2,8 mld zł z tytułu podatku VAT. Przy uwzględnieniu nakładów niezbędnych dla wdrożenia systemu (głównie koszt rozwiązań IT oraz subsydiów związanych z wymianą kas) dałoby to dodatni bilans budżetu państwa na poziomie ok. 2,5 mld zł.

– Kalkulacja spodziewanych kosztów i korzyści pokazuje, że już wdrożenie 100 tys. kas online może zapewnić pełny zwrot poniesionych nakładów w ciągu kilku miesięcy od uruchomienia systemu na taką skalę. Szacowane dodatkowe wpływy podatkowe w skali roku, przy objęciu systemem ok. 1 mln kas fiskalnych w kraju, mogą wynieść ponad 2,8 mld zł. Te wartości mogą być jeszcze większe, jeśli uwzględnimy dodatkowe wpływy do budżetu z tytułu podatków dochodowych (CIT, PIT) oraz zwiększenie efektywności działania kontroli skarbowej, które też powinno się przełożyć na dodatkowe wpływy do budżetu – mówi Paweł Darski, starszy menedżer w zespole doradczym dla administracji publicznej i infrastruktury w KPMG w Polsce.

Polecamy: Klauzula przeciw unikaniu opodatkowania – praktyczny poradnik

Polecamy: Jednolity Plik Kontrolny – praktyczny poradnik (książka)

Koszty nowego rozwiązania

Wdrożenie nowego systemu w rozważanym modelu wymagać będzie pewnych zmian w obszarze infrastruktury oraz uruchomienia samego systemu centralnego wraz z odpowiednimi narzędziami analitycznymi. Wiąże się to z niezbędnymi nakładami finsowymi. Dotychczasowe kasy fiskalne, które nie umożliwiają bezpiecznej łączności online, musiałyby zostać wymienione na urządzenia nowego typu, uwzględniające odpowiednio zabezpieczone moduły komunikacyjne. Analizując skalę potencjalnych korzyści dla budżetu państwa, wymiana urządzeń mogłaby zostać w istotnym stopniu dofinansowana przez skarb państwa w postaci subsydiów dla przedsiębiorców.

Szacowane koszty wdrożenia systemu kas fiskalnych online, uwzględniające dotacje dla przedsiębiorców do zakupu urządzeń nowej generacji, stanowiłyby tylko ułamek dodatkowych przychodów podatkowych – niespełna 370 mln zł.

– Główny koszt nowego rozwiązania dla budżetu państwa stanowiłyby dotacje dla przedsiębiorców wymieniających dotychczasowe kasy fiskalne na nowe modele oraz nakłady związane z pozyskaniem i wdrożeniem samego systemu centralnego oraz towarzyszących mu narzędzi analitycznych. Wykorzystując nowe kasy do świadczenia także innych usług wymagających komunikacji online (np. doładowania telefonów), można potencjalnie osiągnąć niższe ceny tych urządzeń dla użytkowników końcowych. Projektując system, w tym definiując system zachęt dla przedsiębiorców, można w znaczący sposób obniżyć koszty, które ta grupa musiałaby ponieść w związku z wymianą kas – mówi Paweł Darski, starszy menedżer w zespole doradczym dla administracji publicznej i infrastruktury w KPMG w Polsce.

Polecamy: Nowe umowy zlecenia i inne umowy cywilnoprawne od 1 stycznia 2017 r.

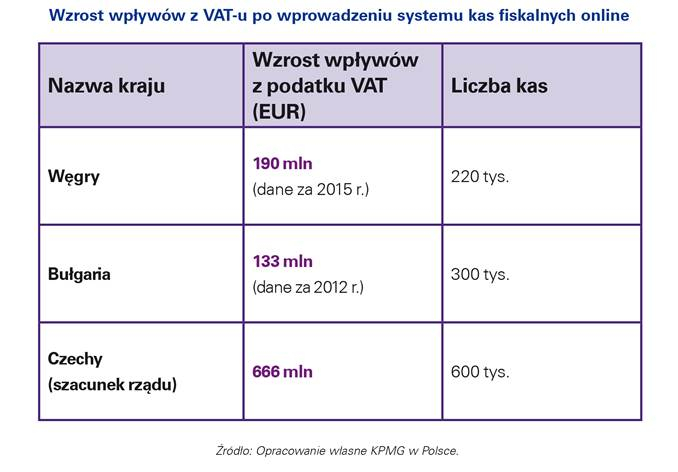

Kasy fiskalne online w innych krajach

Ograniczanie szarej strefy i luki podatkowej z wykorzystaniem systemów kas fiskalnych online (lub paragonów online) jest rozwiązaniem z powodzeniem stosowanym m.in. w takich krajach jak Węgry, Chorwacja, Turcja czy Bułgaria. Wdrożenie rozpoczynają też Czesi.

W efekcie wprowadzenia systemu kas nowej generacji na Węgrzech znacznie wzrosła wydajność egzekucji podatku VAT. Dane rządu węgierskiego wskazują na wzrost wpływów z podatku VAT o 8% w 2014 r. oraz o 7% w 2015 r. System kas fiskalnych online miał swój znaczący udział w wygenerowaniu tych dodatkowych dochodów podatkowych – w roku 2015 zapewnił dodatkowe wpływy z tytułu VAT na poziomie ok. 190 mln euro (na początku roku 2016 w systemie funkcjonowało ok. 220 tys. kas).

Węgry nie są jedynym przykładem udanego przejścia na wyższy poziom fiskalizacji poprzez wdrożenie kas fiskalnych online. Według danych chorwackiego ministerstwa finansów po pierwszym pełnym roku funkcjonowania podobnego rozwiązania przedsiębiorcy z Chorwacji ujawnili o blisko 18% większe obroty niż rok wcześniej, co stanowiło równowartość 1 mld euro przychodów. Z kolei w Bułgarii w pierwszym roku działania nowego systemu odnotowano wzrost deklarowanych obrotów podatników aż o 20%.

– Rozwiązania wdrażane w poszczególnych krajach nie są jednorodne. Niewykluczone, że docelowy model dla Polski będzie swoistą hybrydą tych rozwiązań. W każdym jednak przypadku osiągane są wymierne korzyści finansowe. W przeprowadzonej analizie został zaproponowany model w największym stopniu czerpiący z rozwiązań węgierskich, jako potencjalnie bardziej stabilny, uwzględniający skalę wdrożenia przewidywaną dla Polski. Nie stwarza on też wyzwań w zakresie przetwarzaina danych osobowych, które nie są w tym modelu w ogóle pozyskiwane – mówi Paweł Darski, starszy menedżer w zespole doradczym dla administracji publicznej i infrastruktury w KPMG w Polsce.

Nowy wymiar wykrywania nieujawnionych przychodów i sprawniejsze zarządzanie systemem podatkowym

System kas fiskalnych online umożliwia dokonywanie różnorodnych analiz statystycznych z uwzględnieniem położenia geograficznego i charakterystyki biznesu analizowanego podmiotu. Umożliwia również monitorowanie działań w zakresie fiskalizacji obrotu w trybie rzeczywistym. Jest to zatem wartościowe narzędzie w rękach administracji podatkowej. Efektem jego stosowania może być znaczny wzrost efektywności działania organów kontrolnych, co z kolei przełoży się na dalszy wzrost dochodów podatkowych.

Nowe rozwiązanie technologiczne daje możliwość zbierania szerokiego zakresu informacji, dostępnych w czasie rzeczywistym, które pozwalają na wszechstronną analizę i ocenę funkcjonowania poszczególnych rozwiązań w systemie podatkowym. Dzięki zdalnemu zarządzaniu oprogramowaniem kas fiskalnych, w szczególności stawkami VAT stosowanymi w kasach, bardzo sprawnie mogą być wprowadzane ewentualne zmiany (także okresowe) w zakresie tego podatku.

– Wprowadzenie kas fiskalnych online byłoby milowym krokiem w kierunku e-administracji. Rozwiązanie to doprowadziłoby również do zwiększenia zaufania obywateli w stosunku do administracji podatkowej. Ciężar kontroli zostanie skierowany na właściwe tory – podmioty do kontroli będą dobierane z większą trafnością, zminiejszając tym samym uciążliwości dla uczciwych podatników. Digitalizacja fiskalna to także większa konkurencyjność gospodarki i równe szanse dla wszystkich przedsiębiorców – mówi Mirosław Proppé, partner, szef zespołu doradczego dla administracji publicznej i infrastruktury w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Pełna wersja raportu dostępna na stronie kpmg.pl

REKLAMA

REKLAMA