Jak złożyć JPK_VAT - wyjaśnienia Ministerstwa Finansów

REKLAMA

REKLAMA

- Jak utworzyć i wysłać JPK_VAT - krok po kroku

- Utwórz prawidłowy JPK_VAT

- Wyślij JPK_VAT

- Przykładowe schematy JPK_VAT

REKLAMA

REKLAMA

Ministerstwo Finansów zachęca mikroprzedsiębiorców już teraz (mimo, że pierwszy raz będą mieli obowiązek złożyć JPK_VAT do 25. lutego 2018 r. za styczeń 2018 r.), by testowali elektroniczne składanie JPK_VAT dzięki aplikacji Ministerstwa Finansów Klient JPK 2.0, która umożliwia bezpłatne i bezpieczne wygenerowanie oraz wysłanie pliku.

Od 1 stycznia 2018 r. ewidencje na potrzeby VAT, również te prowadzone dotychczas w wersji papierowej lub plikach typu WORD lub EXCEL, będą prowadzone wyłącznie w wersji elektronicznej i przesyłane jako JPK_VAT do Ministerstwa Finansów.

Z myślą o najmniejszych przedsiębiorcach Ministerstwo Finansów w początkach 2018 r. udostępni specjalną bezpłatną aplikację do wystawiania i ewidencjonowania faktur VAT oraz generowania i wysyłania JPK_VAT. W przyszłości aplikacja będzie rozwijana, aby ułatwić podatnikom wysyłanie pozostałych rodzajów plików JPK (więcej o nich w części Konsekwencje niezłożenia JPK_VAT).

REKLAMA

Polecamy: JPK_VAT 2018 – Instrukcja wdrożenia

INFORAKADEMIA poleca: JPK_VAT 2018

Jak utworzyć i wysłać JPK_VAT - krok po kroku

Utwórz prawidłowy JPK_VAT

Jeśli rozliczasz się z VAT i nie korzystasz z usług biur rachunkowych lub programów księgowych, skorzystaj z bezpłatnego narzędzia przygotowanego przez Ministerstwo Finansów:

1. pobierz tabelę w formacie arkusza kalkulacyjnego (plik csv),

2. wpisz dane z rejestru VAT w odpowiednie kolumny i wiersze tabeli (są one niezbędne do wygenerowania JPK_VAT). Opis, jak to zrobić, znajdziesz w broszurze informacyjnej oraz w opisie struktury i formatu danych pliku csv.

Wypełniony plik csv stanowi źródło JPK_VAT i jest gotowy do wysyłki przez aplikację Klient JPK 2.0.

Można też utworzyć JPK_VAT przy pomocy uaktualnianego programu księgowego lub jednej z komercyjnych aplikacji on-line. Jeśli korzystasz już z takiego programu, sprawdź, czy ma on funkcję wysyłki za jego pośrednictwem plików JPK_VAT lub czy możesz bezpośrednio pobrać z programu dane do aplikacji Klient JPK 2.0.

Wyślij JPK_VAT

3. Załóż profil zaufany

Do wysyłania plików JPK_VAT potrzebujesz certyfikatu kwalifikowanego lub profilu zaufanego (eGo). Pozwalają one potwierdzić twoją tożsamość. Chodzi o to, żeby nikt nie mógł się pod ciebie podszyć.

Profil zaufany – w odróżnieniu do certyfikatu kwalifikowanego – jest bezpłatny. Sprawdź, jak założyć profil zaufany

Polecamy: Biuletyn VAT

4. Pobierz aplikację Klient JPK 2.0 do wysyłania JPK

Po uzyskaniu profilu zaufanego (eGo) pobierz i zainstaluj aplikację Klient JPK 2.0. Służy ona do konwersji pliku w formacie csv do pliku w formacie xml oraz do wysyłki plików JPK. Wybierz aplikację w wersji dla systemu operacyjnego, którego używasz na twoim komputerze (Windows, Linux).

W plikach do pobrania znajdziesz aplikację Klient JPK 2.0, instrukcję instalacji i obsługi aplikacji, przykładowy plik w formacie xml przekonwertowany z pliku csv oraz inne pliki.

Jeśli nie korzystasz z aplikacji Klient JPK 2.0, zapoznaj się z informacjami na temat opracowanej przez Ministerstwo Finansów „Specyfikacji interfejsów usług Jednolitego Pliku Kontrolnego wersja 2.3".

5. Pobierz UPO_JPK

Po wysłaniu JPK możesz pobrać formularz UPO_JPK (Urzędowe Poświadczenie Odbioru dla plików JPK). Dzięki niemu:

- potwierdzisz odbiór pliku JPK,

- sprawdzisz status przedłożonego dokumentu,

- pobierzesz UPO dla dokumentu, który otrzymał status „200".

Do prawidłowego działania formularza UPO_JPK niezbędne jest zainstalowanie w systemie programu Adobe Reader, który można bezpłatnie pobrać ze strony producenta.

Po złożeniu pliku JPK_VAT mogą pojawić się zdarzenia gospodarcze, które wymagają zmian w ewidencji VAT (np. otrzymasz fakturę korygującą od kontrahenta za zakupy dla firmy, wystawisz fakturę korygującą za dokonaną sprzedaż czy wystawisz klientom faktury do paragonów, z których obrót już rozliczyłeś i wykazałeś w złożonym wcześniej pliku). Złóż wtedy korektę JPK_VAT. Przy składaniu korekty JPK_VAT oznacz cel złożenia: 2. Korekta musi obejmować wszystkie zmiany w JPK. Nie ma ograniczeń co do ilości przesyłanych korekt.

Przykładowe schematy JPK_VAT

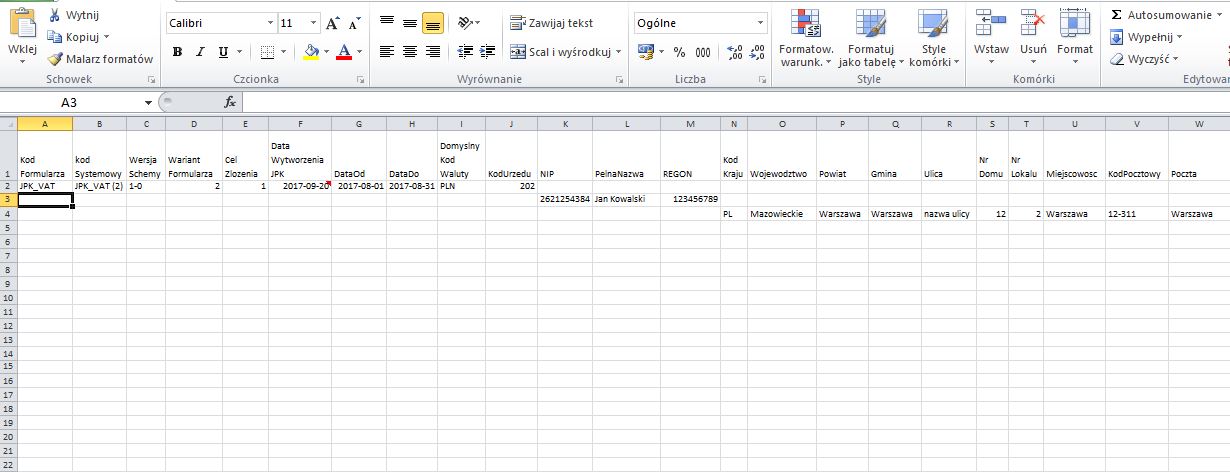

Przykład wypełnionego całego pliku JPK_VAT: Nagłówek – zawiera dane przedsiębiorcy

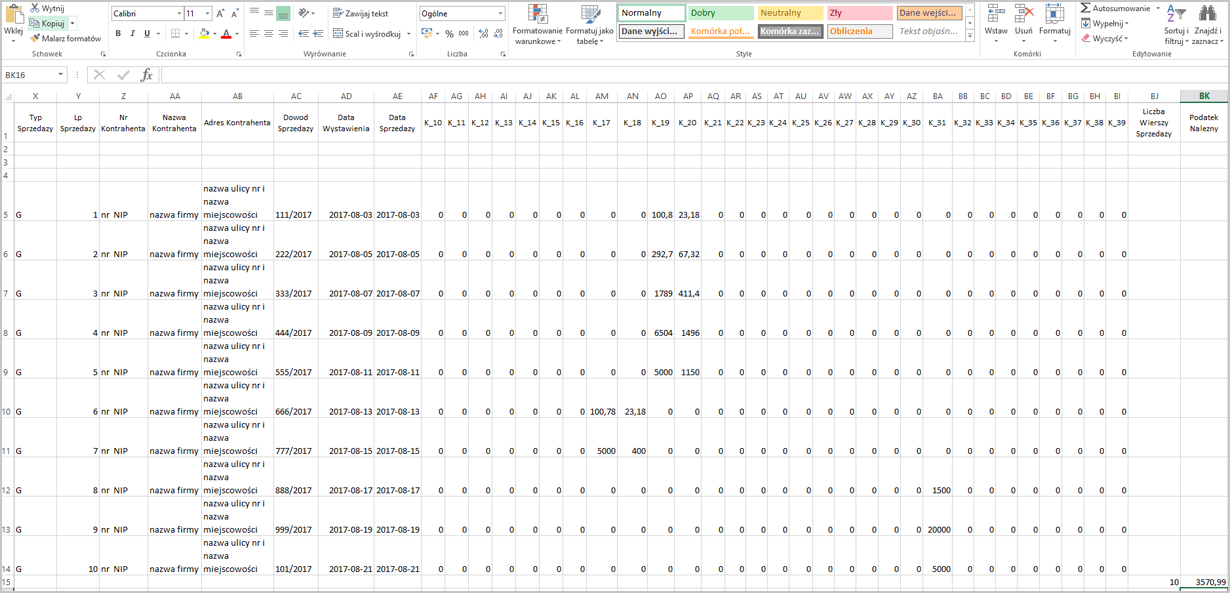

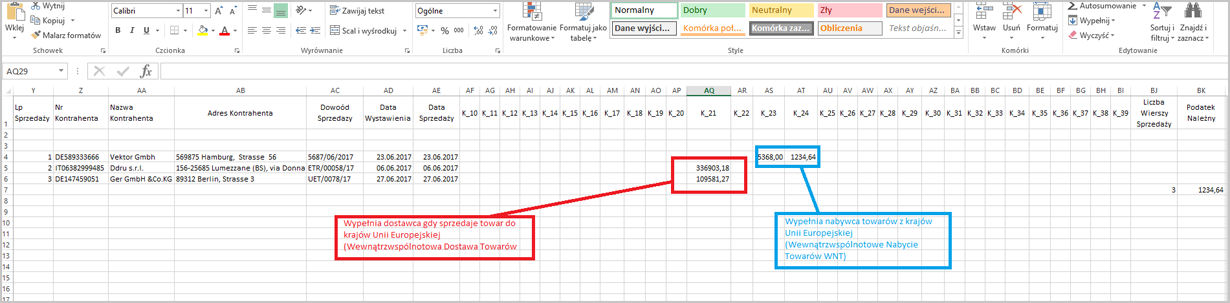

Przykład wypełnionego całego pliku JPK_VAT: Sprzedaż – dane dotyczące sprzedaży towarów i usług

Przykład wypełnionego całego pliku JPK_VAT: Zakup – faktury zakupu towarów i usług

Przykład jak zaznaczyć korektę JPK_VAT

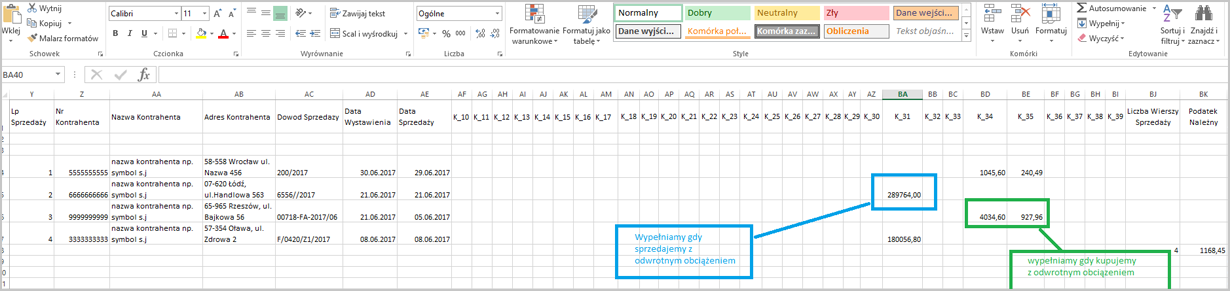

Przykład wypełnionego JPK_VAT dla odwrotnego obciążenia

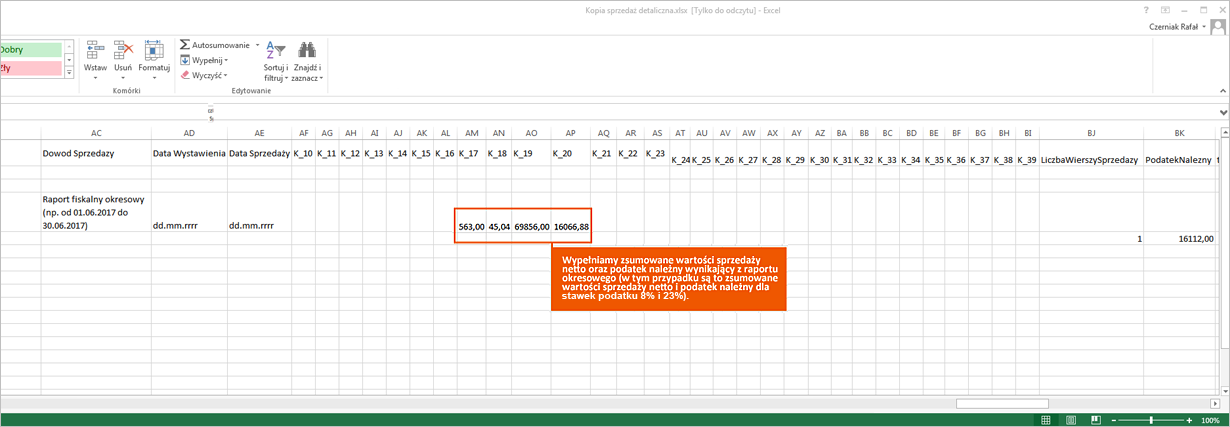

Przykład wypełnionego JPK_VAT sprzedaży detalicznej – raport fiskalny okresowy

REKLAMA

REKLAMA

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}