Ewidencja i dokumentacja zakupu prenumeraty

REKLAMA

REKLAMA

Faktura pro forma nie jest dokumentem księgowym i nie potwierdza dokonania operacji gospodarczych, zatem samej faktury pro forma nie ujmuje się w księgach rachunkowych. Jest ona wystawiana przed zawarciem transakcji i przesyłana często przez wydawnictwa razem z ofertą wydawniczą. Jeżeli na jej podstawie nabywca dokona wpłaty na rachunek bankowy sprzedawcy, to sprzedawca powinien potraktować przelew jako wpłaconą zaliczkę i w ciągu siedmiu dni od wpływu środków pieniężnych na konto ma obowiązek wystawić fakturę zaliczkową. Zasady wystawiania faktur dokumentujących otrzymanie zaliczek i przedpłat uregulowano w § 10 rozporządzenia Ministra Finansów z 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług.

REKLAMA

REKLAMA

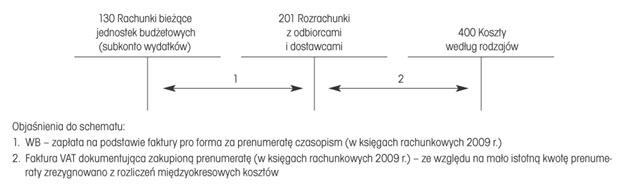

Ewidencji przedpłaty przekazanej na podstawie faktury pro forma oraz ewidencji faktury dokumentującej zakup prenumeraty należy dokonać w sposób przedstawiony na schemacie.

Schemat. Ewidencja prenumeraty

REKLAMA

Podstawy prawne

• Rozporządzenie Ministra Finansów z 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towar i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług (Dz.U. Nr 212, poz. 1337; ost.zm. Dz.U. z 2009 r. Nr 222, poz. 1760)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

Więcej na ten temat przeczytasz na stronach Internetowego Serwisu Księgowego Sfery Budżetowej pod adresem www.iskb.infor.pl

REKLAMA

REKLAMA