Sprawozdania finansowe obowiązkowo w formie elektronicznej

REKLAMA

REKLAMA

O tych planach legislacyjnych poinformował 15 września 2017 r. wiceminister finansów Paweł Cybulski w odpowiedzi na interpelację poselską nr 14879.

REKLAMA

REKLAMA

Nie oznacza to jednak, że firmom ubędzie pracy. Swoje pomysły na zmiany ma również minister obrony narodowej, o czym przypomniał wiceminister Cybulski. Do szefa MON dwa razy w roku miałyby trafiać informacje finansowe o niektórych przedsiębiorstwach z branż strategicznych. Chodzi w szczególności o sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe składane na druku F-01/I-01, który dziś trafia do Głównego Urzędu Statystycznego, chociaż w innych terminach. Takie zmiany przewiduje opublikowany już projekt ustawy o organizowaniu zadań przez przedsiębiorców i programie mobilizacji gospodarki.

Ważne szczegóły

– Pomysł, który przedstawiło Ministerstwo Finansów, jest bardzo atrakcyjny – uważa Maciej Czapiewski, biegły rewident, partner w HLB M2. Jego zdaniem może on znacząco poprawić obieg i dostępność danych sprawozdawczych przedsiębiorstw. – Co do zasady, przesyłanie danych elektronicznych jest tańsze niż papierowych, a ich dalsza dystrybucja do zainteresowanych odbiorców szybsza i łatwiejsza – podkreśla.

Zdaniem Macieja Czapiewskiego diabeł tkwi jednak w szczegółach. – Ważne będzie bowiem, w jaki sposób potwierdzana będzie autentyczność sprawozdań finansowych. Czy wymagany będzie kwalifikowany podpis elektroniczny wszystkich osób zobowiązanych do podpisania sprawozdania finansowego, czy przypadkiem nie będzie obowiązku stosowania wystandaryzowanych wzorów (co w mojej ocenie jest niewykonalne). Wreszcie, czy elektroniczne sprawozdania finansowe będą dostępne przy wykorzystaniu przeglądarek internetowych dla publiczności.

REKLAMA

– Jeśli spełniony będzie ten warunek, to jakościowo poprawi się dostępność danych finansowych uczestników obrotu gospodarczego – twierdzi ekspert. Podkreśla, że wprawdzie obecnie sprawozdania złożone w rejestrze sądowym są jawne, ale korzystanie z nich wymaga kłopotliwej wizyty w sądzie, a dostępne informatory internetowe zawierają jedynie skany głównych tabel sprawozdawczych (brak informacji dodatkowej, która jest ważnym źródłem danych).

Polecamy: Monitor Księgowego – prenumerata

Systemy informatyczne muszą podołać

Projektowane zmiany chwali też radca prawny i partner Tomasz Olkiewicz w MDDP Olkiewicz i Wspólnicy. – Sam resort finansów przyznał przecież, że w praktyce urzędy nie wykorzystują informacji zawartych w papierowych sprawozdaniach finansowych, które dziś do nich trafiają. Cyfryzacja tych dokumentów byłaby niewątpliwym ułatwieniem dla firm, bo wysłanie pliku w formacie XML jest łatwiejsze i tańsze niż drukowanie wielu egzemplarzy, które potem należy składać w kilku instytucjach jednocześnie – komentuje ekspert. Dodaje, że również fiskus będzie mógł łatwiej wykorzystać zgromadzone informacje dla własnych celów analitycznych.

– Niezmiernie ważne będzie jednak, aby za zmianami przepisów nadążyły proces unowocześnienia infrastruktury informatycznej i zapobieganie chociażby częstym awariom systemu KRS. Zwiększanie zakresu dokumentacji elektronicznej będzie miało sens, jeśli podołają temu systemy informatyczne – mówi Tomasz Olkiewicz. Izabela Wiewiórka, doradca podatkowy z kancelarii Wierzbowski Eversheds Sutherland, zwraca uwagę na inny problem. – O ile zmiany zakładane przez resort finansów faktycznie mogłyby odciążyć zarówno przedsiębiorców, jak i urzędników, to w poprzek im idą najnowsze propozycje MON – zauważa ekspertka.

Przypomina, że resort obrony zamiast czerpać dane z zasobów KRS, KAS czy GUS chce nałożyć na niektóre branże dodatkowe obowiązki w zakresie przesyłania półrocznych informacji finansowych na drukach F01/I-01. – Jeśli takie przepisy wejdą w życie, to będzie to krok wstecz w trwającym od kilku lat procesie elektronizacji i upraszczania obowiązków sprawozdawczych przedsiębiorstw. ⒸⓅ

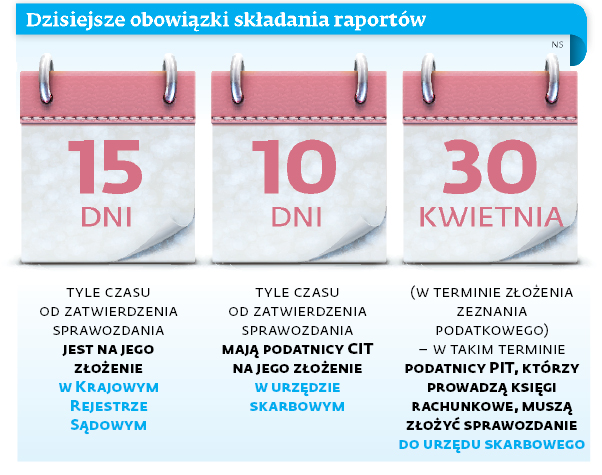

Dzisiejsze obowiązki składania raportów

Agnieszka Pokojska

Mariusz Szulc

REKLAMA

REKLAMA