Zmiana zasady walutowości

REKLAMA

REKLAMA

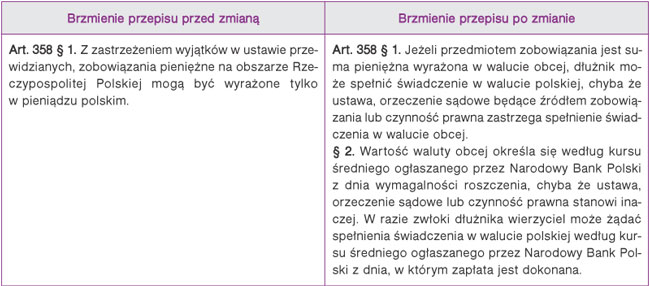

Znowelizowane przepisy znoszące zasadę walutowości weszły w życie 24 stycznia 2009 r. Od tego momentu zobowiązania pieniężne na terenie Polski będą mogły być wyrażane w walucie obcej. Dotychczas było to możliwe tylko wówczas, gdy przedsiębiorca posiadał odpowiednie zezwolenie przewidziane przez ustawę - Prawo dewizowe. Jeżeli strony zamierzają rozliczać się w walucie obcej, to powinny to wyraźnie uregulować w umowie. Samo wskazanie w umowie ceny w walucie obcej nie gwarantuje, że zapłata nastąpi również w tej walucie. Wynika to z nowego brzmienia art. 358 § 1 Kodeksu cywilnego.

REKLAMA

REKLAMA

Tabela. Zniesienie zasady walutowości w Kodeksie cywilnym

Jeśli zawarta między kontrahentami umowa określa cenę transakcji w walucie obcej, ale nie określa, że także zapłata nastąpi w walucie obcej, to dłużnik może dokonać zapłaty w złotych. Istotny będzie wtedy kurs wymiany, jaki powinien zostać przyjęty do przeliczenia waluty obcej na złote. Kurs ten strony mogą określić w umowie. Jeżeli tego nie zrobią, to zastosowanie będzie tu miał zacytowany wyżej art. 358 § 2 Kodeksu cywilnego.

REKLAMA

Trzeba jednak pamiętać, że zniesienie zasady walutowości będzie miało wpływ jedynie na zobowiązania cywilnoprawne. Wszystkie bowiem operacje, w tym zobowiązania czy należności, muszą być wykazane w księgach rachunkowych w złotych. Jeśli więc transakcja między podmiotami krajowymi została udokumentowana fakturą wyrażoną w walucie obcej, to jednostki są zobowiązane do przeliczania przychodów oraz kosztów (należności i zobowiązań) wyrażonych w walutach obcych zgodnie z ogólnymi zasadami, a więc według średniego kursu NBP z dnia poprzedzającego (z ostatniego dnia roboczego poprzedzającego dzień uzyskania/poniesienia przychodu/kosztu). Do wyceny wpływu należności w walucie obcej należy przyjąć kurs faktycznie zastosowany, np. bankowy. Oznacza to, że powstaną różnice kursowe. Dla celów podatkowych będą one uwzględniane tylko w takim przypadku, gdy zarówno zapłata, jak i należność (zobowiązanie) są wyrażone w walucie obcej. Jeśli więc kontrahenci określą w umowie, że transakcja będzie wyrażona w walucie obcej, a zapłata nastąpi w złotych, wówczas różnice kursowe dla celów podatkowych nie wystąpią.

• art. 358 ustawy z 23 kwietnia 1963 r. - Kodeks cywilny - Dz.U. Nr 16, poz. 93; ost.zm. Dz.U. z 2008 r. Nr 228, poz. 1506

Wioletta Chaczykowska

księgowa z licencją MF

REKLAMA

REKLAMA