Resort finansów wstrzymuje wydawanie licencji księgowym

REKLAMA

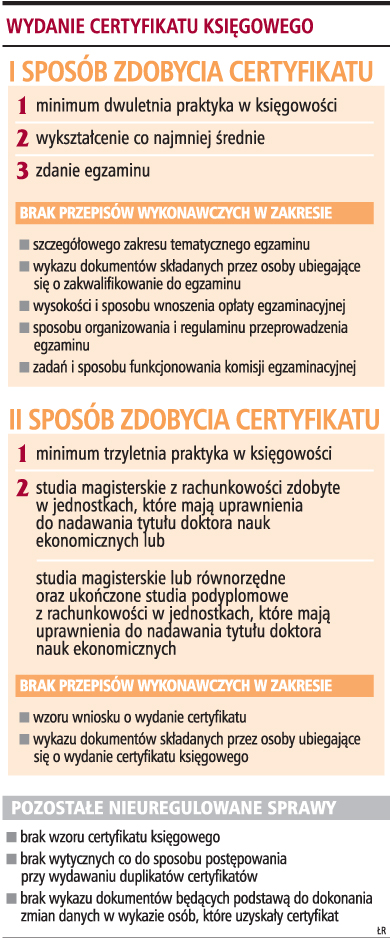

Księgowi nie otrzymają certyfikatów do usługowego prowadzenia ksiąg rachunkowych, dopóki Ministerstwo Finansów nie wyda rozporządzenia w tym zakresie. Przepisy wykonawcze bowiem mają określić sposób działania komisji egzaminacyjnej, wykaz składanych dokumentów, wysokość i sposób wnoszenia opłaty egzaminacyjnej, szczegółowy zakres tematyczny egzaminu. Wyjątkiem są tylko osoby, które złożyły wnioski oraz dokumenty o wydanie certyfikatu do 31 grudnia 2008 r. Ministerstwo Finansów musi rozpatrzyć takie wnioski na podstawie starych przepisów (rozporządzenia obowiązującego do 31 grudnia 2008 r.).

REKLAMA

REKLAMA

Zakładanie działalności

Piotr Woźniak, dyrektor departamentu audytu w Poznaniu Europejskiego Centrum Audytu, przyznaje, że w praktyce brak rozporządzenia uniemożliwia uzyskanie uprawnień osobom, które planowały je zdobyć na nowych zasadach. Utrudni też założenie działalności polegającej na świadczeniu usług z wyżej wymienionego zakresu osobom, które spełniają wszystkie kryteria niezbędne do otrzymania certyfikatu.

- W konsekwencji osoby, które planowały w 2009 roku rozpocząć działalność gospodarczą z zakresu usługowego prowadzenia ksiąg, z przyczyn formalnych muszą się wstrzymać z jej rozpoczęciem - twierdzi nasz rozmówca.

Dodaje, że istnieje ryzyko, że osoby spełniające wszelkie kryteria niezbędne do otrzymania świadectwa, nie zechcą czekać na ukazanie się nowych przepisów wykonawczych i zaczną świadczyć usługi bez wymaganego prawem dokumentu. Co istotne, od 1 stycznia 2009 r. obowiązuje już rozporządzenie ministra finansów z 16 grudnia 2008 r. w sprawie obowiązkowego ubezpieczenia działalności cywilnej przedsiębiorców wykonujących działalność z zakresu usługowego prowadzenia ksiąg rachunkowych.

REKLAMA

Biura bez ubezpieczenia

Można także się obawiać, że osoby, które zaczęły działalność, a nie mogą wylegitymować się odpowiednim certyfikatem, nie zawrą umów odpowiedzialności cywilnej (OC) zgodnych z postanowieniami rozporządzenia.

- Brak obowiązkowego ubezpieczenia OC może być niebezpieczny dla jednostek, które będą obsługiwane przez takie biura rachunkowe - dodaje Ewa Sobińska, prezes zarządu ABES Audyt.

Nie będą one mogły dochodzić odszkodowania z ubezpieczenia, w przypadku gdy takie biuro popełni błąd, np. w rozliczeniu z fiskusem. Z kolei Zofia Podhorodecka przyznaje, że wydanie przepisów wykonawczych umożliwi przeprowadzenie egzaminów.

- Nie będą się one mogły jednak odbyć natychmiast, gdyż nowo powołana komisja musi mieć czas na przygotowanie testów egzaminacyjnych oraz zadań sytuacyjnych, opracowanie wzorca prawidłowych odpowiedzi - twierdzi nasza rozmówczyni.

Warto też pamiętać, że problem dotyczy nie tylko osób, które chcą otrzymać uprawnienia poprzez zdanie egzaminu, ale też osób, które mogą uzyskać certyfikat ze względu na odpowiednie wykształcenie. W tym drugim przypadku bowiem nie ma wykazu dokumentów, które należy złożyć, aby otrzymać uprawnienia.

Aktualizacja danych

Ewa Sobińska zwraca również uwagę na inne konsekwencje braku rozporządzenia.

Osoby występujące o duplikat certyfikatu nie będą mogły go otrzymać, gdyż rozporządzenie ma określić sposób postępowania, wzór wniosku i wysokość opłaty za wydanie duplikatu. Dodatkowym utrudnieniem może być brak możliwości dokonania zmian danych, do których jest zobowiązana osoba posiadająca certyfikat księgowego.

- Ustawa o rachunkowości zobowiązuje księgowych do zgłoszenia zmiany w ciągu 30 dni od zaistnienia takiego zdarzenia. Rozporządzenie ma natomiast określać wykaz dokumentów będących podstawą do ich dokonania - wskazuje nasza rozmówczyni.

Zwłoka w wydaniu przepisów

Nowe przepisy dotyczące usługowego prowadzenia ksiąg obowiązują od 1 stycznia 2009 r.

Zofia Podhorodecka, prezes Auxilium Kancelaria Biegłych Rewidentów, podkreśla, że część przepisów została wprowadzona zmianami w ustawie o rachunkowości z 18 marca 2008 r., która została opublikowana w kwietniu 2008 r. Już wtedy było wiadomo, że muszą zostać wydane nowe przepisy wykonawcze głównie w zakresie przeprowadzania egzaminów.

Część regulacji przywracająca możliwość ubiegania się o certyfikat bez zdawania egzaminów po 29 grudnia 2010 r. obowiązuje od 18 grudnia 2008 r.

- Trudno więc racjonalnie wytłumaczyć przedłużające się opóźnienie w wydaniu przepisów wykonawczych - twierdzi nasza rozmówczyni.

Dodaje, że osoby, które nie przystąpiły do egzaminu do 31 grudnia 2008 r., żyją w niepewności co do możliwości zdawania egzaminu, a w szczególności jego terminu.

28 tys.

osób posiada już certyfikat księgowy

Wydanie certyfikatu księgowego

AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

REKLAMA

REKLAMA