Nabywanie uprawnień biegłego rewidenta - będą zmiany

REKLAMA

REKLAMA

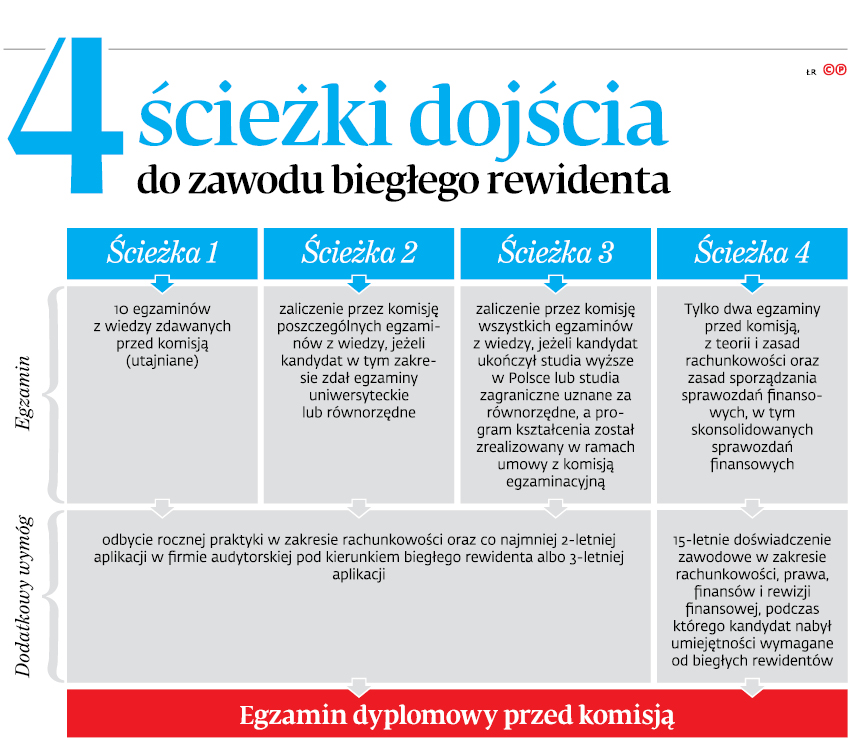

Uprawnienia rewidenta można uzyskiwać na cztery sposoby (szczegóły w grafice poniżej). Łączy je jedno: egzamin dyplomowy przed komisją. Audytorzy chcą, aby sprawdzał praktyczne umiejętności. Dziś, jak twierdzą, nie jest to możliwe.

REKLAMA

REKLAMA

Cztery drogi

Tylko jedna ze ścieżek zakłada zdawanie egzaminów wyłącznie przed komisją podlegającą bezpośrednio ministrowi finansów.

Na dodatek jeden z czterech sposobów zdobycia uprawnień umożliwia zaliczenie wszystkich egzaminów na uczelni. Od 21 czerwca 2017 r. warunkiem jest podpisanie umowy z komisją egzaminacyjną. Przewiduje tak nowa ustawa o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (Dz.U. poz. 1089). Takie zaliczenie można obecnie uzyskać tylko na jednej uczelni – Uniwersytecie Ekonomicznym w Krakowie, po ukończeniu kierunku studiów „audyt finansowy” na Wydziale Finansów i Prawa. Działa on jednak, zgodnie z przepisami przejściowymi, bez umowy, czyli tak jak wcześniej.

REKLAMA

Polecamy: INFORLEX Ekspert

Polecamy: Monitor Księgowego – prenumerata

Bez aplikacji

Kandydaci z 15-letnim doświadczeniem w zakresie rachunkowości, prawa, finansów i rewizji finansowej nie muszą nawet odbywać aplikacji w firmie audytorskiej.

– A przecież żeby móc przyznać uprawnienia biegłego rewidenta, należałoby sprawdzić, czy kandydat dysponuje odpowiednimi kwalifikacjami do pracy w tym zawodzie. Mam wiele obaw, czy obecne przepisy pozwolą na zweryfikowanie tego – komentuje Gertruda Świderska, była przewodnicząca komisji egzaminacyjnej w postępowaniu kwalifikacyjnym na biegłego rewidenta.

Szybki egzamin

Profesor Świderska podkreśla, że jedynym miejscem weryfikacji wiedzy i umiejętności jest egzamin dyplomowy. Kończy się nim każda z czterech ścieżek. Część pisemna może trwać maksymalnie 3 godziny, natomiast część ustna – 30 minut (zgodnie z rozporządzeniem w sprawie postępowania kwalifikacyjnego, Dz.U. z 2017 r. poz. 2396).

– Przez 3 godziny trudno sprawdzić, czy kandydat jest w stanie właściwie zbadać sprawozdanie finansowe – twierdzi prof. Gertruda Świderska. Za wzór stawia rozwiązania kanadyjskie, czyli nawet kilkudniowy egzamin, który byłby symulacją badania sprawozdania.

Jest to jej zdaniem o tyle ważne, że do egzaminu dyplomowego przystąpią kandydaci o różnym stopniu przygotowania zarówno teoretycznego (zależnie od sposobu zaliczenia egzaminu), jak i praktycznego (brak aplikacji).

W poprzedniej kadencji komisja egzaminacyjna proponowała wydłużenie czasu trwania tego egzaminu. Propozycja ta nie została przyjęta.

Stawiamy na młodych

Wiesław Janczyk, wiceminister finansów, nie uważa, żeby nowe możliwości zdobywania uprawnień przełożyły się na niższy poziom wiedzy czy umiejętności biegłych rewidentów. Tłumaczy, że elastyczna ścieżka dostępu do zawodu ma zachęcać młodych ludzi, aby zawodowo wiązali się z rewizją finansową. Podkreśla, że polskie rozwiązania są zgodne z dyrektywą 2006/43/WE.

– Dają one pełną gwarancję wysokiego poziomu kwalifikacji osób aspirujących do wykonywania zawodu zaufania publicznego, jakim jest zawód biegłego rewidenta – przekonuje wiceminister.

Księgowy to nie audytor

Zagrożenia w przyjmowaniu do zawodu osób ze słabym przygotowaniem dostrzega też Ewa Sowińska, wiceprezes Krajowej Rady Biegłych Rewidentów (KRBR). Zgadza się z prof. Świderską, że skala zmian – zwłaszcza wejście MSB – wymusza ewolucję egzaminu dyplomowego i przebiegu aplikacji. KRBR współpracuje już z Komisją Egzaminacyjną w tym zakresie.

Jej obawy dotyczą głównie możliwości uzyskiwania tytułu zawodowego przez osoby z 15-letnim doświadczeniem. Ekspertka podkreśla, że ustawa zawęża możliwość uznawania doświadczenia i powiązania go z umiejętnościami wymaganymi od biegłego rewidenta. Uważa jednak, że to nie zastąpi aplikacji.

– To, że księgowy jest świetny w swoim fachu, nie oznacza automatycznie, że będzie dobrym biegłym rewidentem – tłumaczy Ewa Sowińska. Przypomina, że obecnie wszyscy audytorzy muszą stosować międzynarodowe standardy wykonywania badań. Wymagają one patrzenia na badaną spółkę przez pryzmat ryzyka działalności.

Dlatego w samorządzie zawodowym powstała specjalna grupa, która opracowała propozycje dodatkowych wymogów dla osób z 15-letnim doświadczeniem. Chodzi o to, aby z tej ścieżki mogły korzystać osoby, które faktycznie pracowały przy badaniu ksiąg (np. w rodzinnych firmach audytorskich).

Propozycje te zostały już przedstawione komisji egzaminacyjnej.

Ewa Sowińska podkreśla, że coraz więcej osób będzie zaliczało egzaminy zawodowe w toku studiów i zapewne za jakiś czas stanie się to głównym sposobem aplikowania do zawodu. To także wymaga zmian w egzaminie dyplomowym i aplikacji.

Zdaniem wiceprezes KRBR należy się również zastanowić, czy wobec zmian w ścieżce dochodzenia do zawodu nie trzeba będzie zastrzec, że kluczowym biegłym rewidentem (odpowiedzialnym za audyt) będzie osoba z odpowiednim doświadczeniem w tej profesji. ⒸⓅ

Agnieszka Pokojska

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA