Jak księgowi oceniają najnowsze zmiany w prawie?

REKLAMA

REKLAMA

- Ulga na start największym plusem

- Co księgowi mówią na temat ulgi na start i działalności bez rejestracji?

- Split Payment największym utrudnieniem

- Co księgowi mówią o Split Payment?

- Księgowi nie widzą ułatwień w pracy

- Póki co zmiany trudne do oceny

REKLAMA

REKLAMA

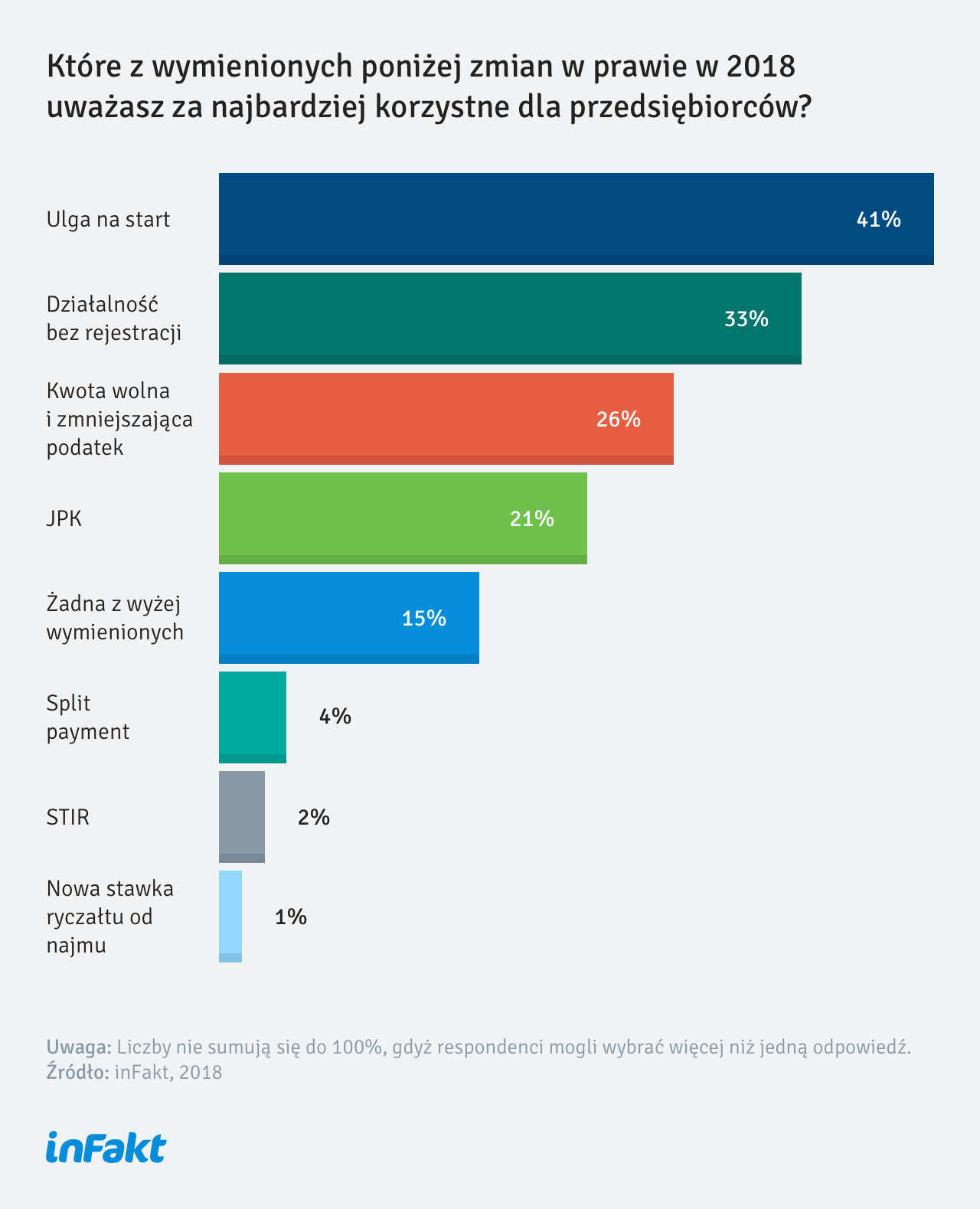

Ulga na start największym plusem

Ankietowani przez inFakt księgowi wskazali, że to ulga na start jest najkorzystniejszą dla przedsiębiorców zmianą prawną w 2018 roku. Odpowiedziało tak 41% badanych. Na możliwość prowadzenia działalności bez rejestracji wskazało 33% badanych. Obowiązek składania JPK jako pozytywny dla swoich klientów wskazał co czwarty księgowy.

REKLAMA

Co księgowi mówią na temat ulgi na start i działalności bez rejestracji?

Zdaniem księgowych ulga na start może przede wszystkim zachęcać do zakładania nowych działalności gospodarczych oraz pozwolić na zminimalizowanie początkowych kosztów jej prowadzenia. Oto przegląd przykładowych opinii:

Ulga na start pozwala zmniejszyć początkowe koszty uruchomienia biznesu, które i tak są w niektórych branżach bardzo wysokie. Jest to okres, w którym można wypracować podstawowe przychody i stopniowo zarobić na większe wydatki.

Ulga na start pozwoli przedsiębiorcom rozkręcić firmę bez konieczności płacenia natychmiastowych danin ze środków własnych.

Działalność bez rejestracji to wielkie udogodnienie dla osób, które chciałyby samodzielnie zarabiać – dzięki temu mogą zacząć, nie otwierając od razu działalności, a także dla osób, które chcą po prostu dorobić do domowego budżetu.

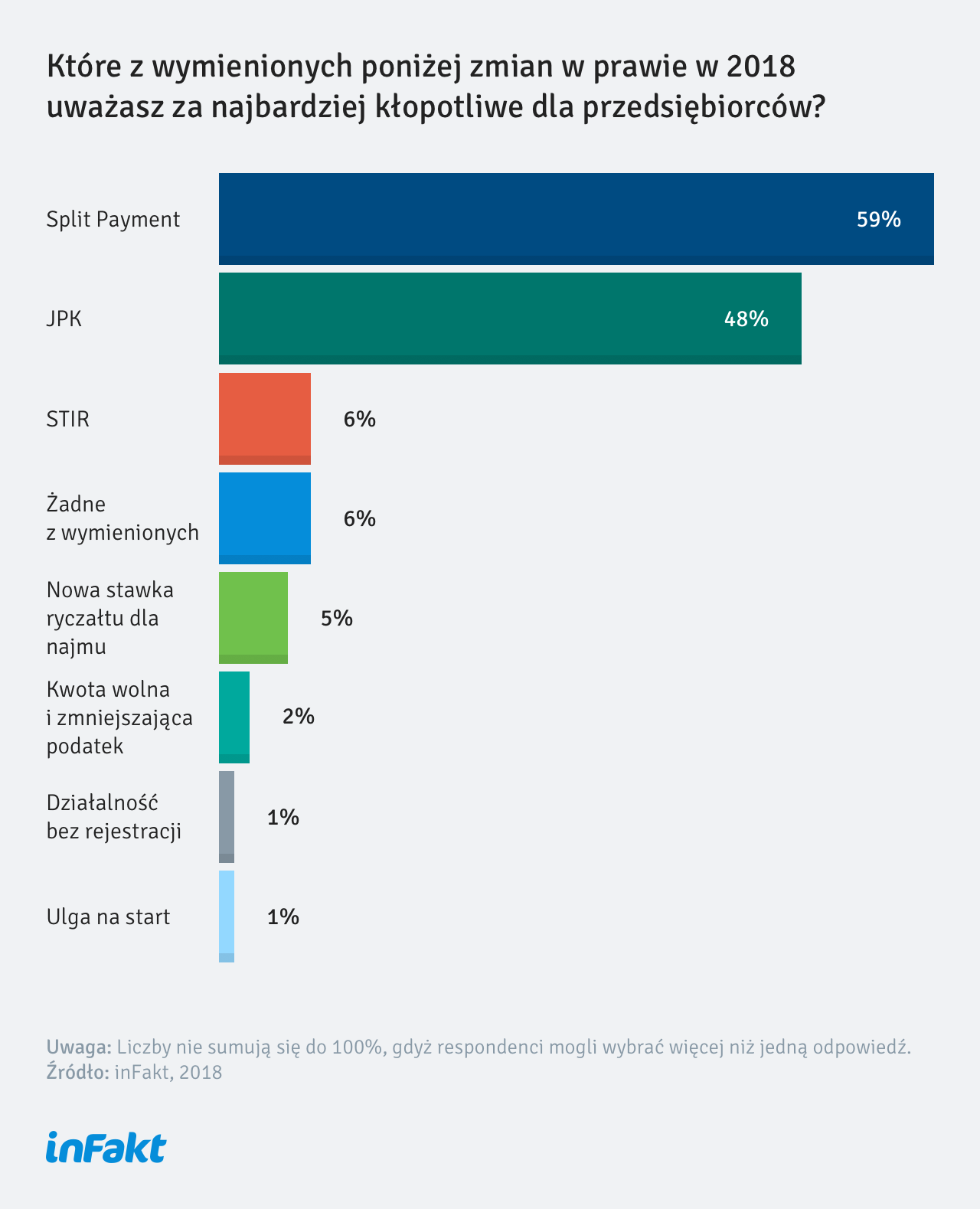

Split Payment największym utrudnieniem

Zdecydowanie najwięcej księgowych wskazało na Split Payment jako na najpoważniejsze utrudnienie dla przedsiębiorców. – Mechanizm Split Payment, czyli podzielonej płatności, ma w założeniu ustawodawcy pomóc w walce z wyłudzeniami VAT – mówi Magda Sławińska-Rzemek, doradca podatkowy w firmie inFakt oferującej nowoczesne rozwiązania księgowe. – Przy jego zastosowaniu pojawiają się ograniczenia dotyczące korzystania ze środków zgromadzonych na rachunku VAT. W ten sposób zapewne zostanie ograniczona liczba tzw. „znikających podatników”, którzy mieli na celu wyłącznie wyłudzanie VAT.

W praktyce Split Payment będzie wyglądał następująco: osoba, która płaci za fakturę będzie decydować, czy skorzystać z tego mechanizmu, czy też nie. Jeżeli go zastosuje, to na konto rozliczeniowe sprzedawcy trafi wyłącznie kwota netto z faktury. Kwota VAT trafi na konto VAT. Oznacza to, że przedsiębiorca środkami z tego drugiego konta będzie mógł zapłacić tylko VAT – czy to do urzędu, czy to wynikający z innej faktury. Na inną możliwość wykorzystania tej kwoty będzie musiał uzyskać zgodę naczelnika urzędu skarbowego.

Polecamy: Instrukcje księgowego. 53 praktyczne procedury z serwisem internetowym

Kiedy warto skorzystać z tego rozwiązania? – Na pewno w przypadku, jeżeli mamy wątpliwości co do rzetelności kontrahenta, kwota VAT do zapłaty wynikająca z faktury jest znaczna, a transakcja objęta jest odpowiedzialnością solidarną, np. przy dostawie towarów wrażliwych – ocenia ekspertka inFakt. – W takim przypadku nabywca może się zwolnić z takiej odpowiedzialności, stosując mechanizm Split Payment. W mojej opinii to największa zaleta tej instytucji. Nie widzę natomiast większych korzyści w przypadku zastosowania jej w innych sytuacjach – dodaje Magda Sławińska-Rzemek.

Ponadto zdaniem księgowych duże trudności niesie ze sobą obowiązek składania plików JPK_VAT.

Co księgowi mówią o Split Payment?

Split Payment, zwłaszcza w początkowym okresie, będzie dla większości małych przedsiębiorców generował dodatkową pracę i pewnie też mnóstwo pomyłek podczas dokonywania dodatkowych płatności.

Mechanizm Split Payment może powodować u przedsiębiorców blokadę środków finansowych i zmniejszać ich płynność finansową. Dodatkowo brak możliwości kompensowania zobowiązań z tytułu podatku dochodowego z nadwyżką naliczonego VAT będzie również mniej korzystnym rozwiązaniem.

Podzielona płatność zagraża płynności finansowej przedsiębiorców.

Split Payment natomiast jest niekorzystne, gdyż przedsiębiorcy nie będą w 100% mogli zarządzać swoimi pieniędzmi.

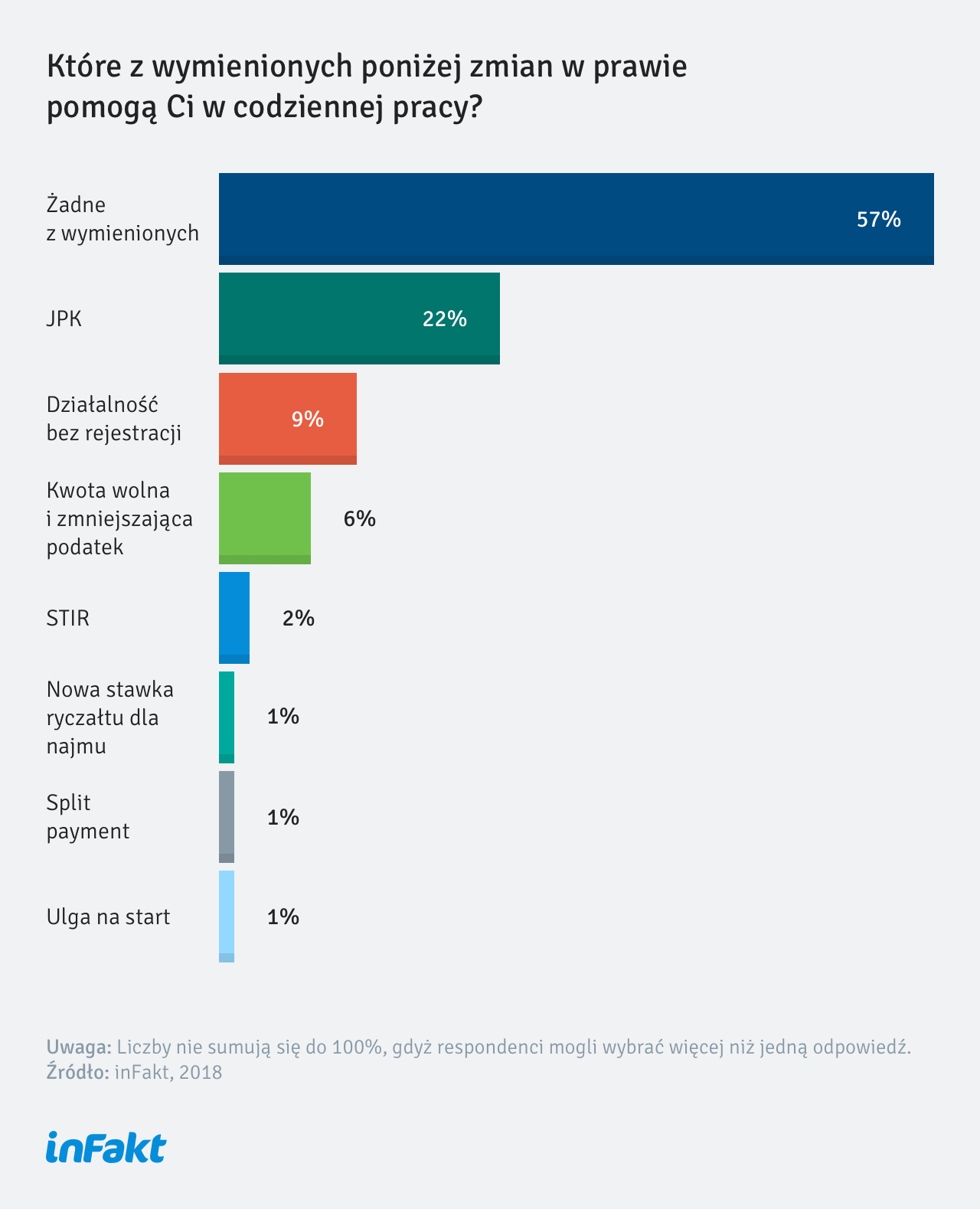

Księgowi nie widzą ułatwień w pracy

Co interesujące, aż 57% księgowych uważa, że żadna z wprowadzanych i planowanych zmian w prawie nie pomoże im w codziennej pracy. Niemal jedna czwarta badanych uznała, że pomocne jest wprowadzenie JPK, a 9% za korzystne dla swojej pracy uznało umożliwienie prowadzenia działalności gospodarczej bez rejestracji. Jednak wśród badanych zdecydowanie dominują głosy sceptyczne:

Zmiany ogólnie wymagają zwiększenia uwagi, którą trzeba poświęcić na śledzenie przepisów. Działalność bez rejestracji jest kolejną furtką do nadużyć, która po czasie odbije się na wszystkich – znowu się okaże, że większy przedsiębiorca odpowiada za nadużycia mniejszych – bo będzie musiał sprawdzać jeszcze bardziej, z kim współpracuje.

Raportowanie JPK – kolejna rzecz, za którą trzeba zapłacić i dopilnować; zabiera cenny czas.

JPK jest utrudnieniem dla Biur rachunkowych ze względu na nałożenie nowych obowiązków. Przewiduję też, że wysyłka tego pliku spowoduje wystosowanie przez skarbówkę szeregu pism skierowanych do przedsiębiorców, związanych z wyjaśnieniami niezaksięgowanych faktur.

Dodatkowa praca za takie samo lub niewiele lepsze wynagrodzenie.

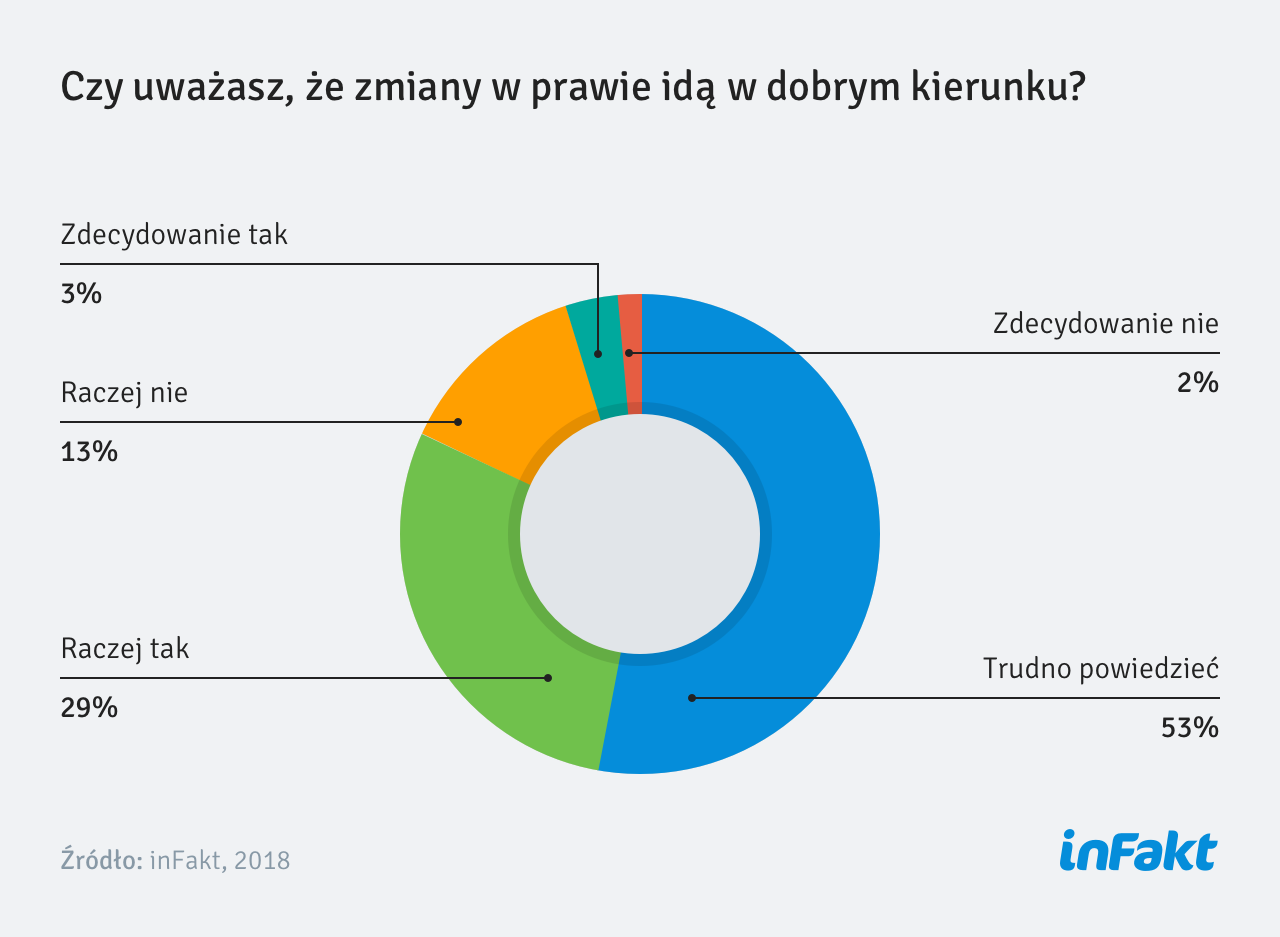

Póki co zmiany trudne do oceny

Księgowi są ostrożni z oceną wprowadzanych zmian. Tylko 5% z nich ocenia je zdecydowanie dobrze lub zdecydowanie źle. Zdaniem ponad połowy księgowych obecnie jeszcze trudno jest ocenić, czy nowe zmiany prawne idą w dobrym kierunku. Warto jednak zwrócić uwagę na fakt, że 29% badanych patrzy z ostrożnym optymizmem w przyszłość i uważa, że raczej można się tego spodziewać, iż zmiany okażą się pozytywne. Wskazują przy tym na potrzebę stabilizacji prawa i wprowadzania w życie starannie dopracowanych projektów:

Rozumiem, że prawo ma za zadanie poprawić ściągalność podatków i to jest OK. Choć np. JPK nie ułatwia życia, przynajmniej przy jego wstępnym wdrożeniu. Brakuje mi jakiejś stabilizacji, tak aby co roku nie pojawiały się nowe zmiany, tylko zasady były stabilne przez kilka lat.

Dobre zmiany – tak, ale nie wprowadzane na szybko i bez przemyślenia.

Rozumiem potrzebę stosowania JPK, kontrola dużych przedsiębiorców jest bardzo ważna, ale mali przedsiębiorcy teraz mają przez to więcej obowiązków.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA