Kary za przestępstwa skarbowe będą niższe o połowę

REKLAMA

ZMIANA PRAWA

REKLAMA

REKLAMA

Ministerstwo Gospodarki w projekcie ustawy o ograniczeniu barier administracyjnych dla obywateli i przedsiębiorców zaplanowało też zmiany w kodeksie karnym skarbowym (główne zmiany dotyczą przestępstw z art.: 54, 55, 56, 60, 70).

Przestępstwem skarbowym jest czyn zabroniony pod groźbą kary grzywny, jeżeli kwota uszczuplonego lub narażonego na uszczuplenie podatku przekracza pięciokrotną wysokość minimalnego wynagrodzenia.

Od 2011 roku niektóre sankcje za przestępstwa skarbowe mają być mniejsze o połowę. Dotyczy to kar za: uchylanie się od opodatkowania; nieujawnianie fiskusowi przedmiotu lub podstawy opodatkowania; nieskładanie deklaracji; zatajanie działalności gospodarczej lub jej rozmiarów; posługiwanie się imieniem i nazwiskiem, nazwą lub firmą innego podmiotu (firmanctwo); podawanie w urzędzie skarbowym lub innym uprawnionym organie nieprawdy lub zatajanie prawdy.

REKLAMA

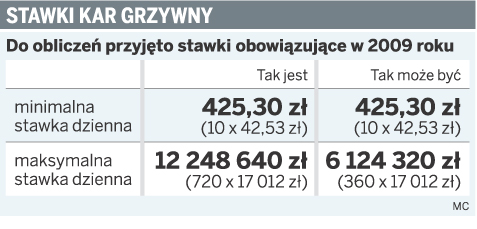

Obecnie, w sytuacji gdy w wyniku wymienionych przewinień kwota podatku narażonego na uszczuplenie jest małej wartości, podatnik podlega karze grzywny do 720 stawek dziennych. Po zmianie przepisów zaplanowanych przez resort gospodarki w takich przypadkach kara ma wynieść do 360 stawek dziennych.

Niższe będą też kary za naruszenie obowiązku prowadzenia ksiąg podatkowych. Zgodnie z przepisami kodeksu karnego skarbowego, kto wbrew obowiązkowi nie przechowuje księgi w miejscu wykonywania działalności lub w miejscu wskazanym przez podatnika jako jego siedziba, przedstawicielstwo lub oddział, a jeżeli prowadzenie księgi zostało zlecone biuru rachunkowemu lub innemu uprawnionemu podmiotowi - w miejscu określonym w umowie z biurem rachunkowym lub w miejscu wskazanym przez kierownika jednostki, podlega karze grzywny do 240 stawek dziennych. Po zmianie przepisów kara ta ma wynosić 120 stawek dziennych.

Zmodyfikowany też zostanie art. 77 kodeksu karnego skarbowego nakładający odpowiedzialność na płatnika lub inkasenta za nieterminowe uiszczanie pobranego podatku. Dziś za takie zachowanie można być ukaranym do 720 stawek dziennych. Po zmianie wysokość kary będzie taka sama, ale będzie nakładana tylko na płatników lub inkasentów, którzy pobranego podatku nie wpłacają w terminie z własnej winy.

Ewa Matyszewska

ewa.matyszewska@infor.pl

REKLAMA

REKLAMA