Jakie są największe przeszkody w prowadzeniu działalności gospodarczej

REKLAMA

Związek Przedsiębiorców i Pracodawców oraz Dom Badawczy Maison przeprowadziły badanie na reprezentatywnej próbie przedsiębiorców z sektora MSP dotyczące barier i przeszkód w prowadzeniu działalności gospodarczej z punktu widzenia przedsiębiorców.

REKLAMA

REKLAMA

Jest to już trzecia fala tego badania i została przeprowadzona w I kwartale b.r. poprzednia została przeprowadzona w I kw. 2011 i 2012 roku.

MSP w Polsce wytwarzają 67% PKB, zatrudniają 3/4 Polaków i stanowią 99.8% wszystkich działających w Polsce firm.

W tegorocznym badaniu uderza gwałtowny wzrost postrzegania przeszkód w prowadzeniu działalności gospodarczej w porównaniu do poprzednich lat.

REKLAMA

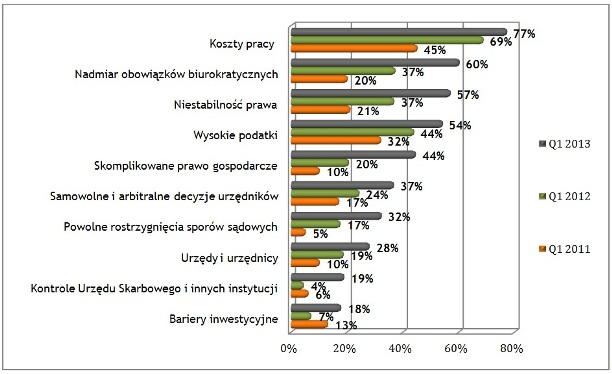

Jakie Pana/Pani zdaniem są największe przeszkody w prowadzeniu działalności gospodarczej w Polsce?

Badanie zostało przeprowadzone przez Dom Badawczy Maison na reprezentatywnej próbie przedsiębiorców z sektora MSP. Total N=576 (w styczniu 2013) . Metoda: CAWI.

W tegorocznym badaniu w żadnym obszarze przedsiębiorcy nie widzą poprawy sytuacji.

Badanie - w kolejnych latach - potwierdza, że najbardziej uciążliwą rzeczą dla polskich przedsiębiorców są pozapłacowe koszty pracy. W percepcji przedsiębiorców ta przeszkoda z roku na rok jest coraz większa. O ile w styczniu 2011 wskazywało ją 44% badanych, to w styczniu 2013 już 77%.

W ostatnim badaniu „nadmiar obowiązków biurokratycznych” (60%) i „niestabilność prawa” (57%) zepchnęły z podium „wysokie podatki” (54%), które w poprzednich latach były wiceliderem tego rankingu.

Jakich zmian w podatkach oczekują przedsiębiorcy

Korekta kosztów podatkowych - nowe zasady w 2013 r.

Spółki komandytowe zapłacą CIT

„Jeśli porównamy wyniki badania z trzech ostatnich lat, to wyraźnie widać, że w odczuciu przedsiębiorców jest coraz gorzej - powiedział Cezary Kaźmierczak, Prezes ZPP. - Po części jest to na pewno skutek stagnacji, po części zawiedzionych nadziei, ale też dość trafnie opisuje rzeczywistość. „Wysokie podatki” jako przeszkoda w prowadzeniu działalności gospodarczej jest poza podium tego rankingu, a awansowały „nadmiar obowiązków biurokratycznych” i „niestabilność prawa”. I rzeczywiście od przedsiębiorców wciąż wymagane są nowe obowiązki biurokratyczne, co większość doprowadza do wściekłości.”

Daria Affeltowicz z Domu Badawczego Maison skomentowała wzrost niezadowolenia przedsiębiorców, tłumacząc, że w czasie kryzysu czy też stagnacji, to co nie przeszkadzało tak bardzo w okresie prosperity, teraz wydaje się „przeszkadzać bardziej”.” - Trudności w prowadzeniu działalności gospodarczej z przyczyn rynkowych wynikające ze spowolnienia, automatycznie powodują w percepcji przedsiębiorców przywiązywanie większej wagi do czynników zewnętrznych. W okresie wzrostu przedsiębiorcy bardziej koncentrują się na rozwijaniu firm i mają mniej czasu i chęci do obserwacji otoczenia prawno-instytucjonalnego”.

Tak gwałtowny wzrost niezadowolenia przedsiębiorców może mieć wpływ na bardzo poważne decyzje biznesowe z ich strony, łącznie z zaprzestaniem działalności gospodarczej lub jej ograniczenia przez część przedsiębiorców. Mogą bowiem uznać, że w obecnych warunkach po prostu jest to pozbawione racjonalnych podstaw.

Przedsiębiorco dołącz do nas! www.zpp.net.pl

REKLAMA

REKLAMA