Stopy procentowe NBP 2022. W grudniu nie będzie podwyżki?

REKLAMA

REKLAMA

- Utrzymanie bez zmian stóp procentowych NBP ma coraz większe grono zwolenników

- WIBOR spada od miesiąca

- Rynkowe notowania sugerują, że najgorsze już za nami

- Raty kredytów mogą zacząć spadać

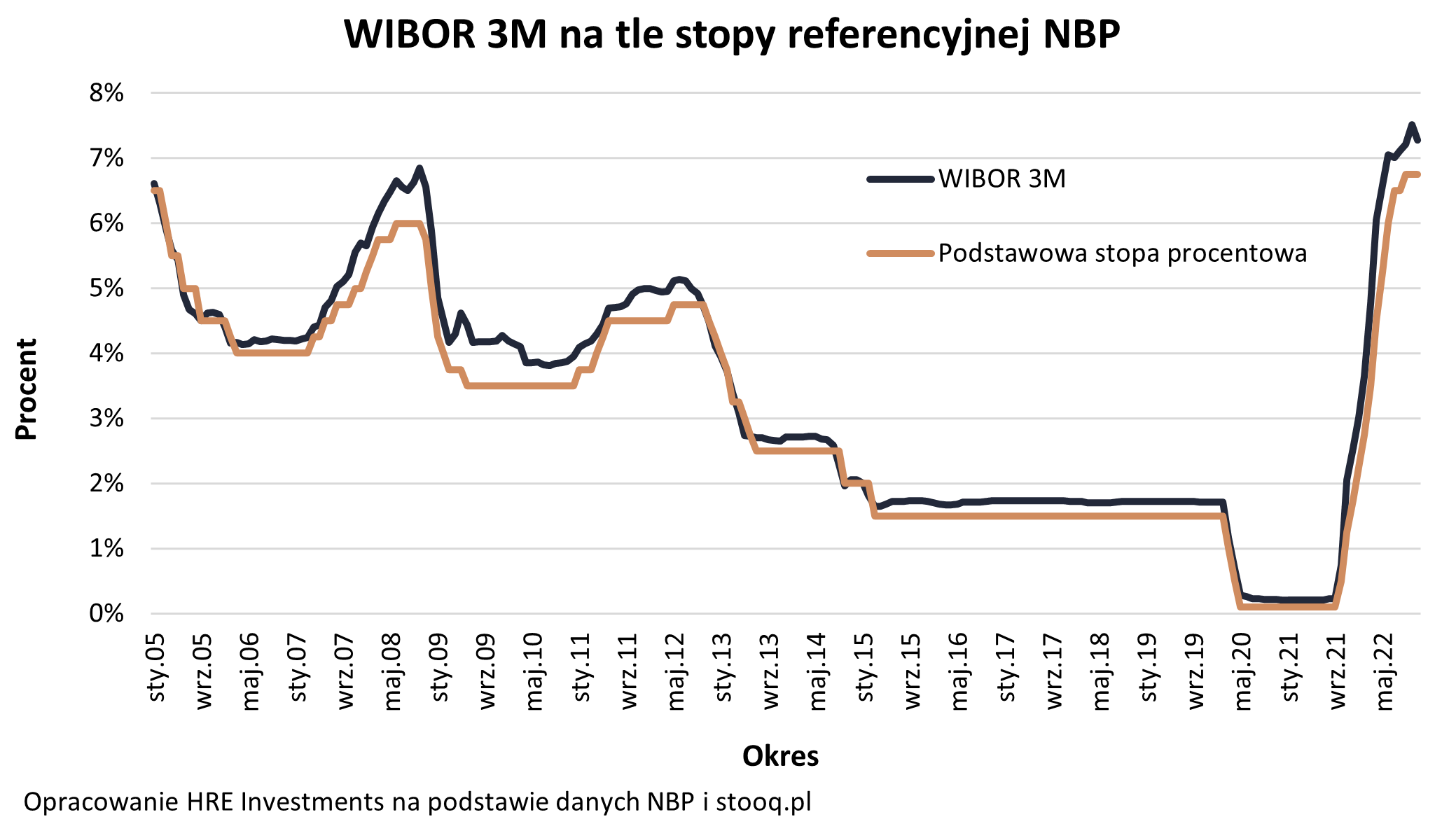

6 grudnia 2022 r. poznamy decyzję Rady Polityki Pieniężnej (RPP) odnośnie stóp procentowych. Od tej decyzji zależy koszt pieniądza w Polsce. Efekty widać potem w postaci zmian wysokości rat kredytów, ale też oprocentowania bankowych depozytów czy detalicznych obligacji skarbowych. To właśnie dlatego, posiedzenia w NBP budzą co miesiąc tak wiele emocji. Przypomnijmy, że rozpoczęty w październiku 2021 roku cykl podwyżek stóp procentowych spowodował, że najważniejsza stawka (referencyjna) wzrosła z poziomu 0,1% do 6,75%.

REKLAMA

REKLAMA

Utrzymanie bez zmian stóp procentowych NBP ma coraz większe grono zwolenników

Choć nie można jeszcze mówić o formalnym zakończeniu cyklu zacieśniania polityki pieniężnej to większość ekonomistów zakłada, że stopy procentowe w grudniu 2022 nie zostaną podniesione. Niektórzy mówią wręcz, że będzie to najmniej nieprzewidywalna decyzja RPP od ponad roku. Wypowiedzi te są spójne z narracją samego prezesa NBP oraz członków rady. Wstrzemięźliwość w dalszych podwyżkach stóp procentowych jest bowiem tłumaczona chęcią sprawdzenia jakie efekty przyniesie dotychczasowy cykl zacieśniania polityki monetarnej.

W świetle ostatnich danych GUS na temat inflacji (szybki szacunek) mówiących o delikatnym wyhamowaniu dynamiki wzrostu cen dóbr i usług konsumpcyjnych, RPP tym bardziej może wstrzymać się z podniesieniem stóp procentowych. Przy czym trzeba pamiętać, że są to częściowe dane. Pełen obraz tego, jak kształtowały się ceny w listopadzie 2022 uzyskamy w połowie grudnia.

WIBOR spada od miesiąca

Zmianę przewidywań dotyczących ścieżki inflacji widać też już w notowaniach rynkowych stawki WIBOR. Ten od poprzedniego, listopadowego posiedzenia RPP regularnie spadał. To duża zmiana, bo już od miesięcy wskaźnik ten bardzo wyraźnie rósł. Jest to o tyle ważne, że wysokość WIBOR-u jest ściśle powiązana z oprocentowaniem większości złotowych kredytów mieszkaniowych oraz stawkami oferowanymi przez banki na depozytach.

Warto więc dodać, że 4 grudnia 2022 roku WIBOR w wersji trzymiesięcznej był notowany na poziomie 7,22% i był to najniższy odczyt od niemal dwóch miesięcy. W normalnych warunkach poziom wskaźnika jest o 0,25 pkt. proc. wyższy niż podstawowa stopa procentowa. W przeddzień decyzji RPP różnica ta była niespełna dwukrotnie wyższa. Oznacza to, że rynek wciąż nie wyklucza, że w najbliższych miesiącach dojdzie do jeszcze jednej podwyżki stóp o maksymalnie 25 punktów bazowych (0,25 pkt. proc.), ale nie jest już pewien takiego ruchu w górę.

REKLAMA

HRE Investments

Rynkowe notowania sugerują, że najgorsze już za nami

Jeszcze mocniejszy powiew optymizmu znaleźć możemy zagłębiając się w najnowsze notowania kontraktów terminowych na stopę procentową. Te pomagają nam wybiegać w przyszłość i sprawdzić jak mogą się kształtować stopy procentowe i raty kredytów. Notowania kontraktów terminowych (FRA) na dzień 05.12.2022 sugerują, że w najbliższych miesiącach stawka WIBOR 3M dalej będzie malała. Gdyby tego było mało te same dane pokazują, że w drugim półroczu 2023 roku możliwy jest początek obniżek stóp procentowych – tak przynajmniej sugerują bieżące notowania.

Jednocześnie trzeba pamiętać, że na notowania kontraktów terminowych oddziałuje na bieżąco szereg czynników natury ekonomicznej, gospodarczej czy geopolitycznej. Z jednej więc strony jeśli RPP na grudniowym posiedzeniu nie zmieni poziomu stóp procentowych, to oprocentowanie w Polsce może zacząć pochód w dół. Z drugiej jednak strony niespodziewane zmiany w naszym otoczeniu mogą kompletnie zmienić dziś formułowane scenariusze.

Raty kredytów mogą zacząć spadać

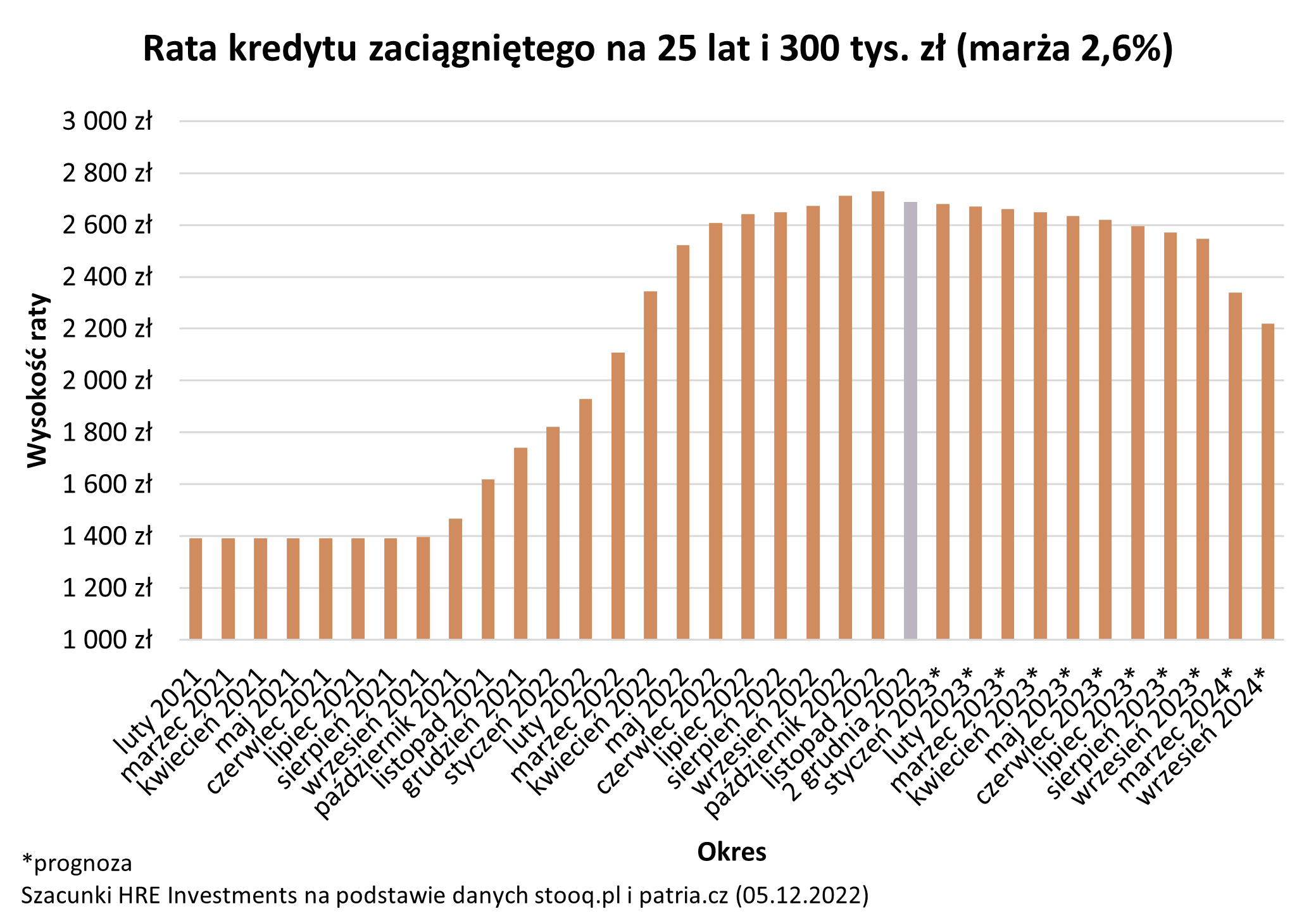

Jeżeli jednak aktualne prognozy się sprawdzą, to w końcu kredytobiorcy mogą zacząć powoli odczuwać ulgę. Pozytywne zmiany będą nam jednak dozowane niemal po aptekarsku. Byłaby to zupełnie inna sytuacja niż ta, z którą mierzyli się kredytobiorcy przez ostatnie miesiące. Przypomnijmy, że jeszcze we wrześniu 2021 roku ktoś kto posiadał kredyt w wysokości 300 tys. złotych zaciągnięty na 25 lat z marżą na poziomie 2,6% płacił ratę kredytową w wysokości prawie 1,4 tys. złotych. Obecne rata ta wzrosnąć mogła do poziomu niemal 2,7 tys. złotych. To wzrost o ponad 90%.

Najbardziej aktualne prognozy kontraktów terminowych (FRA) sugerują, że za pół roku kredytobiorcy mogą zauważyć jedynie kosmetyczny spadek swoich comiesięcznych zobowiązań – o około 70 złotych miesięcznie.

Rata kredytu hipotecznego - prognoza 2022-2023-2024

HRE Investments

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

REKLAMA