Nadpłata kredytu mieszkaniowego. W 2022 roku Polacy nadpłacą ponad 10 proc. kredytów hipotecznych

REKLAMA

REKLAMA

- W 2022 roku nadpłacamy kredyty mieszkaniowe najszybciej w historii

- Droższe kredyty motywują do nadpłat

- Rząd namawia do nadpłacania

- Nadpłata kredytu i zmniejszenie raty - ile można oszczędzić?

- Ile można oszczędzić nadpłacając kredyt i skracając okres kredytowania?

- Czy wszystkie oszczędności warto przeznaczyć na nadpłatę kredytu? Trzeba mieć pieniądze na czarną godzinę

- Czy warto nadpłacać kredyt? Przekonamy się po latach

- Oprocentowanie kredytów jest realnie ujemne

17 listopada obchodzimy Dzień bez Długów. Jest to de facto element akcji edukacyjnej, która ma zwrócić naszą uwagę na racjonalne zadłużanie się, odpowiednie zarządzanie domowym budżetem i fakt, że długów możemy się pozbyć.

REKLAMA

REKLAMA

W 2022 roku nadpłacamy kredyty mieszkaniowe najszybciej w historii

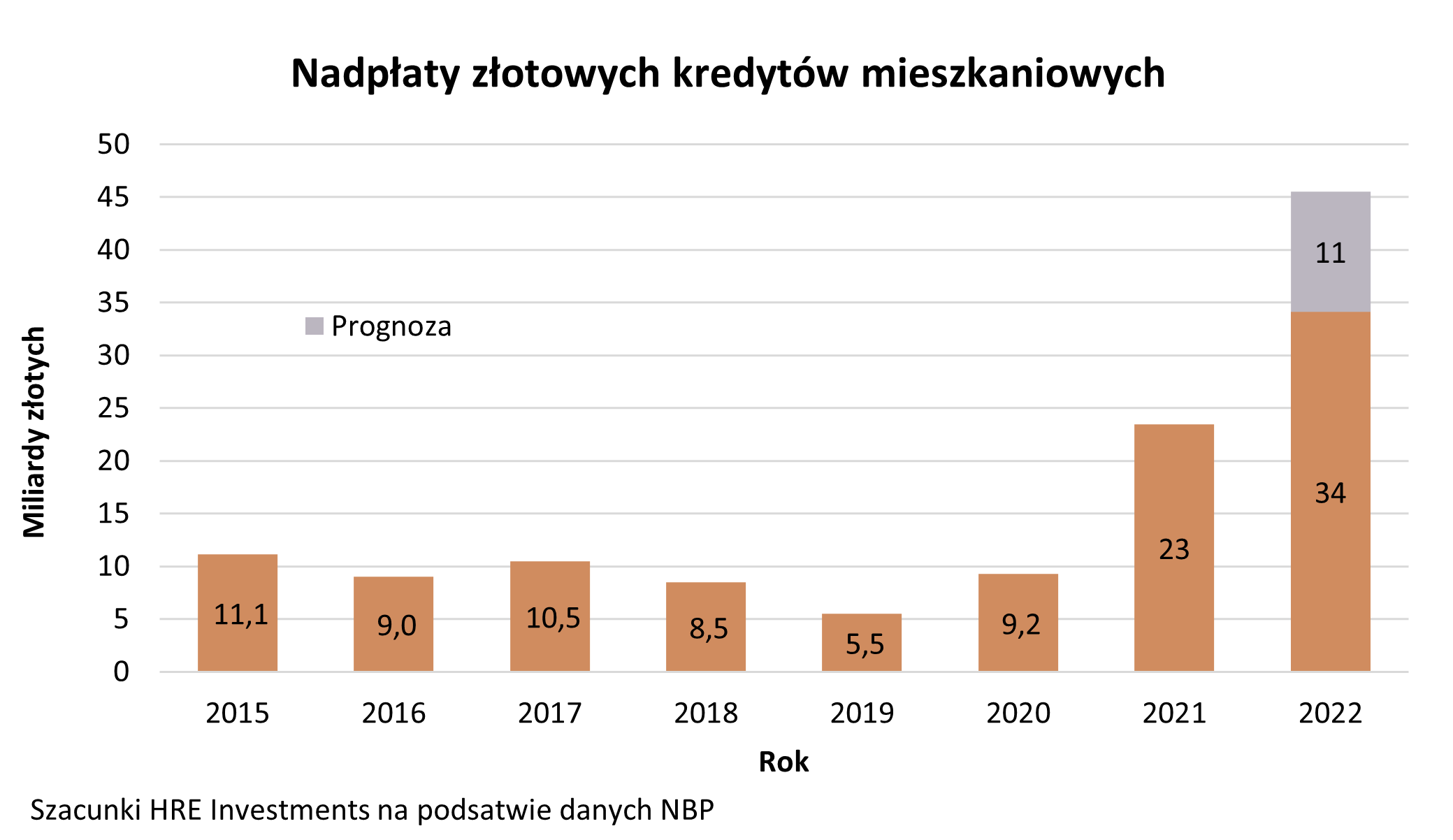

Nie ulega wątpliwości, że w bieżącym roku do obchodów tego nieformalnego święta przygotowaliśmy się z przytupem. W ciągu zaledwie 9 miesięcy przeznaczyliśmy aż 34 miliardy złotych na nadpłaty złotowych kredytów mieszkaniowych – wynika z szacunków HRE Investments opartych o dane NBP.

Nadpłaty złotowych kredytów mieszkaniowych 2015-2022

Nadpłaty złotowych kredytów mieszkaniowych 2015-2022

HRE Investments

Na tę kwotę składały się zarówno sytuacje, w których oszczędności wykorzystywaliśmy na co najmniej częściową spłatę złotowego kredytu hipotecznego, ale też na liczby te składały się transakcje, w ramach których sprzedawane były mieszkania obciążone kredytem. W przypadku takich transakcji dochodzi przecież także do całkowitej, przedterminowej spłaty ciążącego na danej nieruchomości długu.

Jeśli do końca roku udałoby nam się utrzymać dotychczasowe tempo nadpłacania kredytów, to łącznie w ciągu zaledwie 12 miesięcy oddalibyśmy bankom przed terminem niebagatelną sumę około 45 miliardów złotych. Byłby to najwyższy wynik w historii – dwa razy wyższy niż w 2021 roku, 5 razy wyższy niż w 2020 roku i prawie 9 razy wyższy niż w 2019 roku.

REKLAMA

Droższe kredyty motywują do nadpłat

Głównym powodem są wyższe stopy procentowe. To one powodują, że raty kredytów wyraźnie poszły w górę. Coraz częściej spłacamy długi hipoteczne oprocentowane na 9-10% w skali roku. Jeszcze niewiele ponad rok temu takiego obrotu spraw trudno się było spodziewać, a przeciętne oprocentowanie złotowego kredytu wynosiło 2-3%.

Przy wyższym oprocentowaniu przeznaczenie oszczędności na nadpłatę kredytu pozwala faktycznie zauważyć obniżkę raty. Przykład? Mając kredyt na 300 tysięcy złotych i 25 lat musimy się dziś liczyć z ratą na poziomie około 2,6 tys. złotych. Wcześniejsza spłata 10 tysięcy złotych z ciążącego na nas długu pozwala w tym przypadku obniżyć miesięczną ratę o około 80-90 złotych.

Rząd namawia do nadpłacania

Nie bez znaczenia jest też utrzymująca się dobra sytuacja na rynku pracy (niskie bezrobocie i rosnące płace). Do pozbycia się chociaż części kredytów mieszkaniowych zachęca też rząd, oddając przy okazji do rąk zadłużonych potężny oręż w postaci darmowych wakacji kredytowych. Dzięki nim od sierpnia 2022 roku do końca 2023 roku większość posiadaczy złotowych kredytów mieszkaniowych może poinformować bank, że 8 rat (z 17 przypadających na ten okres) nie będą płacić. Raty zostają wtedy zupełnie bezpłatnie przeniesione na koniec okresu kredytowania, a dziś zaoszczędzone pieniądze można przeznaczyć na częściową spłatę zadłużenia.

Nadpłata kredytu i zmniejszenie raty - ile można oszczędzić?

Efekt? Znowu załóżmy, że mamy do spłaty kredyt zaciągnięty na 300 tysięcy złotych i 25 lat. Oprocentowanie takiego długu może dziś wynosić 9,5%. To oznacza, że korzystając w pełni z rządowych wakacji kredytowych możemy zaoszczędzić w domowym budżecie około 21 tysięcy złotych. Gdybyśmy te pieniądze przeznaczyli na nadpłatę kredytu moglibyśmy obniżyć ratę o około 180-190 złotych miesięcznie. Jeśli do końca spłaty pozostały nam jeszcze 24 lata (nadpłaty dokonujemy po 12 miesiącach od zaciągnięcia długu), to łącznie zaoszczędzić możemy ponad 53 tysiące złotych. W praktyce wynik ten najpewniej będzie niższy, chociażby dlatego że – jeśli wierzyć prognozom – stopy procentowe w Polsce w perspektywie kilku kwartałów zaczną spadać.

Ile można oszczędzić nadpłacając kredyt i skracając okres kredytowania?

Przy tym warto dodać, że powyższa kalkulacja zakłada sytuację, w której posiadacz kredytu przeznacza pieniądze na nadpłatę i zachowuje zapisany w umowie okres kredytowania, aby tym samym obniżyć miesięczną ratę. Jest jednak jeszcze jedna możliwość. Nadpłacając kredyt możemy bowiem poprosić o skrócenie okresu kredytowania w taki sposób, aby zachować dotychczas płaconą ratę na niezmienionym poziomie. Dzięki temu długu pozbędziemy się wcześniej. Przy obecnym oprocentowaniu kredytów dałoby to zaskakująco kuszące efekty. W naszym przykładzie przeznaczenie 21 tysięcy złotych na nadpłatę kredytu pozwoliłoby bowiem – przy zachowaniu dotychczasowej raty – na pozbycie się kredytu aż 5 lat wcześniej. Pozwoliłoby to też zaoszczędzić około 130-140 tysięcy złotych na samych odsetkach.

Czy wszystkie oszczędności warto przeznaczyć na nadpłatę kredytu? Trzeba mieć pieniądze na czarną godzinę

Chociaż z dzisiejszej perspektywy nadpłacanie kredytu na pierwszy rzut oka wydaje się bardzo kuszącym rozwiązaniem, to jednak musimy też pamiętać o tym, aby nie przeznaczać na nadpłaty hipotek wszystkich posiadanych środków.

Po pierwsze musimy się zastanowić czy nie posiadamy jakichś długów, które kosztują nas więcej niż hipoteki (np. kredyty gotówkowe, zadłużenie na karcie kredytowej, zaległe podatki czy długi wobec innych osób) oraz czy posiadamy pieniądze na nieprzewidziane wydatki. Niektórzy radzą, aby taka poduszka finansowa pozwalała nam utrzymać się nawet przez kilka miesięcy na wypadek choroby czy utraty pracy. Może się to dziś wydawać marnowaniem pieniędzy, bo np. odsetki od lokat są znacznie niższe niż oprocentowanie kredytów, ale posiadanie pieniędzy na czarną godzinę jest to ważne, aby zachować płynność także w nieprzewidzianych sytuacjach.

Skoro już o lokatach mowa, to warto zauważyć, że przeciętny depozyt jest dziś oprocentowany na około 5-6%. Dopiero najlepsze – promocyjne - bankowe lokaty pozwalają zarobić 8% w skali roku. Od tego rodzaju zysków musimy jednak zapłacić podatek. W efekcie zanosząc do banku 10 tysięcy złotych na lokatę oprocentowaną na 8% w skali roku możemy liczyć na odsetki „na rękę” w kwocie 54 złotych miesięcznie. Dla porównania przeznaczenie 10 tysięcy złotych na nadpłatę kredytu mieszkaniowego może nam dać oszczędność rzędu 80 złotych miesięcznie. Fakt, że lokaty pozwalają zarobić znacznie mniej niż kosztują kredyty mieszkaniowe może być też powodem, dla którego Polacy tak chętnie spłacają dziś kredyty szybciej niż wynika z harmonogramów spłat.

Czy warto nadpłacać kredyt? Przekonamy się po latach

W praktyce jednak samo porównanie bieżącego oprocentowania lokat i kredytów jest niewystarczające, aby rzetelnie ocenić jak bardzo opłaca nam się nadpłata kredytu. Przecież jeśli nie wydalibyśmy naszych oszczędności na wcześniejsze pozbycie się długu, to moglibyśmy je zainwestować i to nie tylko na kilka miesięcy czy rok (na tyle otwierane są zazwyczaj lokaty bankowe), ale na wiele lat – np. na 5, 10 czy 20, a więc na tyle przez ile spłacać będziemy jeszcze nasz kredyt hipoteczny.

Należałoby więc raczej porównywać jak w perspektywie kilku – kilkunastu lat zmieniać się będzie koszt kredytu i możliwe do osiągnięcia odsetki od oszczędności. A to już niestety nie jest takie proste. Przecież dziś nikt nie jest w stanie powiedzieć nam ile w perspektywie wielu lat faktycznie zaoszczędzimy przeznaczając np. 10 tys. złotych na nadpłatę kredytu mieszkaniowego. Tym bardziej nie sposób obliczyć ile bylibyśmy w stanie zarobić gdybyśmy te same pieniądze wykorzystali zakładając przez kolejne lata lokaty bankowe, powierzając oszczędności rządowi w ramach obligacji skarbowych czy inwestując na giełdzie.

Pewnym punktem odniesienia mogą być kontrakty terminowe na stopę procentową. I tak dziesięcioletni IRS jest dziś notowany na poziomie około 6%. To znaczy, że uczestnicy tego rynku spodziewają się, że WIBOR 3M w najbliższych 10 latach będzie na przeciętnym poziomie około 6%. I choć notowania IRS bywają bardzo zmienne, to z braku lepszego rozwiązania jest to jakiś punkt odniesienia. Jest on o tyle ważny, że od stawki WIBOR 3M wciąż zależy oprocentowanie większości złotowych kredytów mieszkaniowych, a do tego historia pokazuje, że oprocentowanie depozytów jest mocno skorelowane z poziomem WIBOR-u. Przy tym trzeba wziąć poprawkę na to, że przeciętne oprocentowanie rocznych lokat jest w dłuższym terminie trochę niższe niż trzymiesięczny WIBOR.

Zmiany oprocentowania lokat i kosztu pieniądza na rynku międzybankowym 2005-listopad 2022

Zmiany oprocentowania lokat i kosztu pieniądza na rynku międzybankowym 2005-listopad 2022

HRE Investments

Jaka płynie z tego nauka? Jeśli faktycznie WIBOR 3M w perspektywie 10 lat ma być na poziomie około 6%, to doliczając do tego 2 pkt proc. marży możemy się spodziewać, że „hipoteki” kosztować nas będą w tym czasie około 8% rocznie. Jeśli w tym samym okresie udałoby nam się zainwestować nasze oszczędności tak, aby dały nam one wyższy zysk niż wspomniane 8% „na rękę”, to nadpłata kredytu byłaby nieopłacalna. Do tego inwestując oszczędności zachowujemy płynność i jesteśmy lepiej przygotowani na niespodziewane sytuacje – o ile oczywiście inwestycje, które poczynimy okażą się nie tylko zyskowne, ale też płynne.

Oprocentowanie kredytów jest realnie ujemne

Jest jeszcze jedno podejście do tematu opłacalności nadpłaty kredytu mieszkaniowego. I choć budzić może ono kontrowersje, to warto o nim wspomnieć. Chodzi o to, że dziś inflacja jest na tyle wysoka, że szybciej pożera siłę nabywczą kapitału pożyczonego w ramach kredytu niż banki naliczają odsetki. Dzieje się tak pomimo wyraźnego wzrostu poziomu stóp procentowych. W ujęciu realnym (uwzględniającym inflację) kredyty są dziś wręcz ujemnie oprocentowane, bo inflacja wg ostatnich danych GUS wynosi 17,9%, a oprocentowanie kredytu mieszkaniowego może być na poziomie np. 9-10%. Część kredytobiorców może więc uważać, że chcą z tego realnie ujemnego oprocentowania korzystać i nie będą w takich chwilach nadpłacać kredytu. Takie podejście może mieć sens jeśli jesteśmy w stanie uchronić przed inflacją nasze oszczędności, albo jesteśmy w tak komfortowej sytuacji, że nasze dochody w przyszłości będą wyraźnie rosły.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA